NAND Flash 行业动态与趋势:国产突围,迫在眉睫

存储技术

描述

存储器是半导体产业的重要分支。

全球半导体协会 SIA 数据显示,存储芯片产业 2019 年全球销售额约 1200 亿美元,约占全球半导体市场营收 4121 亿美元的 30%。

中国市场方面,根据魏少军教授公布的数据显示,2019 年半导体存储器国内市场规模为 415.8 亿美元,占据近 35%的全球销售额。然而,在庞大的市场规模下,依赖进口仍然是国内存储芯片产业多来年的发展现状。以 2019 年为例,我国存储芯片进口额为 947 亿美元,占集成电路进口额 3041 亿美元的 31%。市场份额被三星、铠侠(东芝)、西部数据、美光和 SK 海力士等巨头几乎瓜分殆尽。

行业动态

国产突围,迫在眉睫。

在现状与困境之下,背负着打破国内存储产业发展困局使命的国内三大存储企业(武汉长江存储、合肥长鑫、福建晋华)相继发力。其中,NAND Flash 作为存储芯片的重要产品之一,是长江存储要重点攻克的领域所在。2019 年全球 NAND Flash 市场规模为 460 亿美元,同比减少 27%。

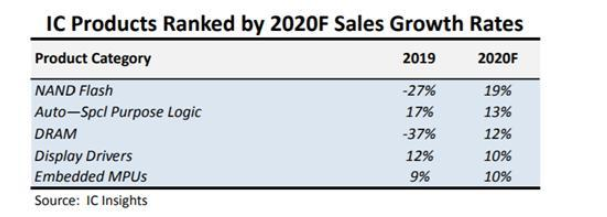

2018-2019 年,由于市场低迷及产能过剩,存储芯片价格持续走低,在经历了近两年的价格下行周期后,2019 年底稍有回暖迹象。IC Insights 发布的《McClean 报告 2020》预测,2020 年成长最快 IC 产品中,NAND Flash 排在第一,预计增幅达 19%。

图源:IC Insights

长江存储:十年寒窗无人问,一举成名天下知

三大存储在追赶业界领先水平的征程上或悲壮或顺利的前行,挫折占了大半。纵然星光不问赶路人,可时光终也不负有心人,长江存储迎来了新的里程碑。

4 月 13 日,长江存储宣布 128 层 QLC 3D NAND 闪存(X2-6070)研发成功,且已在群联和联芸两家控制器厂的 SSD 上通过验证。

据长江存储介绍,X2-6070 是业内首款 128 层 QLC 规格的 3D NAND 闪存,也是我国首款 128 层 3D NAND 闪存芯片,拥有业内已知型号产品中最高单位面积存储密度(QLC,4 bit/cell),最高 I/O 传输速度(1.6G/s)和最高单颗 NAND 闪存芯片容量(1.33Tb),是上一代 64 层单颗芯片容量的 5.33 倍。X2-6070 将率先应用于消费级 SSD,并逐步进入企业级服务器、数据中心等领域,以满足未来 5G、AI 时代多元化数据存储需求。此次同时发布的还有 128 层 512Gb TLC 规格闪存芯片(X2-9060),以满足不同应用场景的需求。

长江存储预计,128 层产品今年底到明年上半年量产,维持明年单月 10 万片产能目标不变。当下,长江存储产能为 2 万片 / 月, 12 寸晶圆厂的 64 层芯片产能还是属于爬升期,处于 64 层 eMMC、UFS、SSD 产品最后的研发阶段。公司表示将尽早达成 64 层三维闪存产品月产能 10 万片,并按期(二期)建成 30 万片 / 月产能,提升国家存储器基地的规模效应。

此外,得益于 Xtacking 架构对 3D NAND 控制电路和存储单元的优化,长江存储上一代 64 层 TLC 产品在存储密度、I/O 性能及可靠性上广受好评。在长江存储 128 层系列产品中,Xtacking 已全面升级至 2.0,进一步释放 3D NAND 闪存潜能。

长江存储填补了我国在 3D NAND 闪存芯片领域的空白,它是目前中国唯一能够在该领域实现量产的厂商。尽管起步晚于国际大厂,但长江存储发展迅速,技术水平已跻身全球第一梯队。128 层的 3D NAND 是当今国际闪存市场的主流技术,众多韩国闪存大厂也刚量产不久。

下面,笔者就本次新品的两个亮点 QLC 和 Xtacking 架构,进行一些简要介绍。

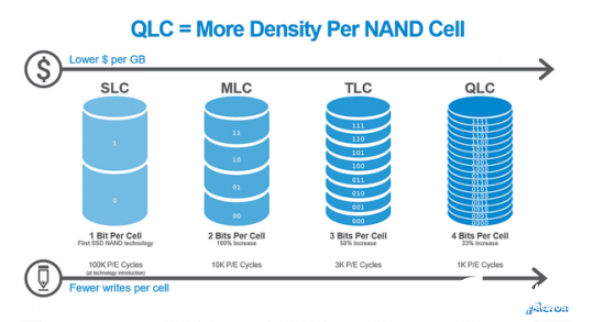

QLC

NAND 闪存通常可以分为 SLC、MLC、TLC 和 QLC 四类,QLC 是继 TLC(3 bit/cell)后 3D NAND 的第四代存储方式,也是当前最新一代的闪存技术。

从原理上看,QLC 的每个单元可储存 4 个数据,那就意味着与前三种闪存相比,QLC 闪存可以在同等的 die 面积上,存储更多的数据。拥有成本更低、容量更大、高密更高等特点,适合于读取密集型应用。

闪存和 SSD 领域知名市场研究公司 Forward Insights 创始人兼首席分析师 Gregory Wong 认为:“QLC 降低了 NAND 闪存单位字节(Byte)的成本,更适合作为大容量存储介质。与传统 HDD 相比,QLC SSD 更具性能优势。在企业级领域, QLC SSD 将为服务器和数据中心带来更低的读延迟,使其更适用于 AI 计算,机器学习,实时分析和大数据中的读取密集型应用。在消费类领域,QLC 将率先在大容量 U 盘,闪存卡和 SSD 中普及。因此,QLC SSD 未来市场增量将非常可观。”

Xtacking

2018 年 7 月,长江存储首次发布了突破性能的 3D NAND 构架 Xtacking™。

根据长江存储的介绍,采用 Xtacking™可实现在两片独立的晶圆上分别加工外围电路和存储单元。这样的逻辑电路加工工艺,可以让 NAND 获取所期望的高 I/O 接口速度和功能。当两片晶圆各自完工后,创新的 Xtacking™技术只需一个处理步骤就可通过数百万根金属 VIA(垂直互联通道)将二者键合接通电路。

传统 3D NAND 架构中,外围电路约占芯片面积的 20~30%,降低了芯片的存储密度。随着 3D NAND 技术堆叠到 128 层甚至更高,外围电路可能会占到芯片整体面积的 50%以上。Xtacking™技术将外围电路置于存储单元之上,从而实现比传统 3D NAND 更高的存储密度。

同时,Xtacking™技术充分利用存储单元和外围电路的独立加工优势,实现了并行、模块化的产品设计及制造,产品开发时间可缩短三个月,生产周期可缩短 20%,从而大幅缩短 3D NAND 产品的上市时间。

此外,这种模块化的方式也为引入 NAND 外围电路的创新功能以实现 NAND 闪存的定制化提供了可能。

知乎作者“猛练自然强”将其优势总结为:

外围电路置于存储单元之上,不占实际芯片面积,提高存储密度;

存储单元,外围电路分别在两片 wafer 上加工,缩短生产工序和周期;

外围电路单独加工,与存储单元可以互相独立设计、生产、消除二者之间的设计、工艺牵制,在实现更高性能的同时,降低设计和工艺方面的难度。

在长江存储首次发布的 128 层 QLC 3D NAND 上,使用的全新升级的 Xtacking2.0 架构,X2-6070 在 1.2V Vccq 电压下实现了 1.6Gbps/ s 的数据传输速率,I/O 读写性能更强。

凭借 1.6Gb/s 高速读写性能和 1.33Tb 高容量,长江存储通过 X2-6070 再次向业界证明了 Xtacking 架构的前瞻性和成熟度,为今后 3D NAND 行业发展探索出一条切实可行的路径。

三星动态

NAND FLASH 行业的各家公司都在用尽浑身解数,来争夺这块数百亿美金的市场。行业老大三星也不敢怠慢,长江存储动态余温未尽之际,三星便传出新声。

据韩国媒体《ETnews》报道,三星目前正在开发具有 160 层堆栈的第 7 代 V-NAND 闪存,相关方面技术取得重大进展。三星的第 7 代 V-NAND 闪存将采用“双堆栈(double-stack)”技术来达到更多堆栈层,以此来扩大容量和使用范围。三星目前尚未公布 160 层的 3D 闪存的详细技术信息。

2019 年,三星以 166.7 亿美元的营收,成为全球 3D NAND Flash 闪存市场龙头,市占率达到 35.9%。考虑到三星占据了 NAND 闪存行业超过 1/3 的市场份额,160 层堆栈闪存若由三星成功首发,其将继续保持闪存技术上的优势,拉开与对手的差距。

行业发展史

厮杀数十年的存储器江湖,有人起来,有人倒下。

从最开始美国的独霸天下,到八十年代后日本存储行业腾飞,再到韩国公司依靠政府支持与时代机遇的崛起,扑灭其它人。

2008 年金融危机,存储价格雪崩。三星开始“反周期”战略,疯狂扩产下,德国奇梦达宣布破产,2011 年日本尔必达低价卖身美光 。..

存储行业重新洗牌,有人坚持,有人离去。熬过低潮期的存储大厂们,在 2015-2018 年新一轮的上行周期间赚的盆满钵满,甚至在 2017 年,三星营收水平超过半导体霸主英特尔,终结了半导体霸主英特尔连续 27 年行业第一的记录。

在如今 NAND 地盘上,三星、SK 海力士、美光、恺侠(原东芝存储)、西部数据、英特尔群雄割据。根据 DRAMe Xchange 数据,2019 年全球 NAND Flash 市场前五大厂商三星、铠侠、西部数据、SK 海力士和美光的市场份额合计占比达到 89.90%。数十年来,存储行业的厮杀像是一场轮回,十年河东,十年河西。

现在轮到中国杀了进来,在当前的国际局势下,长江存储和合肥长鑫们,担负起了振兴国产存储芯片的重任。预计 2021 年长江存储产能将占到 NAND Flash 整体市场的 8%

存储巨头进展

从 2019 年开始,业界几大主要玩家都陆续跨进了 100+层时代。

三星公司在 2019 年 6 月推出了第六代 V-NAND 100+层(128 层和 136 层各有说法)TLC 3D NAND,8 月宣布基于该技术已批量生产 250GB SATA SSD,同年 11 月实现了第六代 512Gb TLC 3D NAND 的量产。

SK 海力士于 2019 年 6 月公开发布 128 层 4D TLC NAND,11 月向主要客户交付基于 128 层 1Tb TLC 4D NAND 的工程样品,包括 1TB UFS 3.1、2TB 客户端 cSSD、16TB 企业级 eSSD。2020 下半年都将大规模量产出货。近日,SK 海力士宣布推出基于首款 128 层 1Tb TLC 4D NAND 闪存的企业级 SSD-- PE8111,是针对读取密集型应用设计的高容量存储解决方案。这也是全球首款在商用方案中应用 128 层堆叠 1Tb TLC 4D NAND 闪存颗粒。

铠侠在 2020 年 1 月宣布和西部数据携手研发出 3D BiCS FLASH 第 5 代产品,采用 112 层 3D NAND 技术。BiCS5 架构主要基于 TLC 和 QLC 技术,计划推出 112 层 1Tb(128GB)TLC 以及 1.33Tb QLC 产品,将在 2020 年下半年大规模生产。

美光早在 2019 年 10 月第一批第四代 3D NAND 芯片流片出样。在 2020 财年 Q2 财报上进一步透露,已在第一季度开始批量生产第四代 128 层 3D NAND,将在第三季度开始出货。预计 2021 年 3D NAND 将全面进入 100+层时代。

英特尔在过去十年中一直致力于该技术的研发。2018 年,英特尔 64 层 1024 Gb/ 裸片的 QLC 3D NAND 问世。2019 年,英特尔升级到 96 层,进一步提升了整体存储密度。2020 年,基于数据中心业务需求,英特尔将在大连厂推出 144 层 QLC 3D NAND。

长江存储 128 层 NAND 产品的量产时间预计将在今年年底到 2021 年上半年之间,随着产能和良率的逐步提升,预计 2021 年将实现 10 万片 / 月的产能。在量产时间上,长江存储已没有明显落后。

依照目前的情况,128 层 3D NAND 已经开始大量进入企业存储市场。如果不能把握住技术升级带来的机会,就可能在新一轮市场竞争中掉队。

NAND Flash 行业动态与趋势

存储芯片价格存在周期性变化特点,NAND Flash 作为存储器的一种,价格自 2018 年初至 2019 年间处于降价周期。有数据统计,2019 年 NAND Flash 的价格平均跌幅达 46%,销售重挫 27%,导致主要供应商陷入亏损。

经过接近两年的降价,目前 NAND Flash 价格虽然仍相对处于低位,但从 2019 年末已逐渐开始有回暖趋势。此外,在疫情影响下,云端服务需求加速上升以及远程办公、远程教育,对笔记本电脑需求的急速上升,备货需求逐渐涌现,连带提升 NAND 存储需求。

据 Gartner 研究数据显示,在多因素持续发酵的影响下,2020 年存储市场规模预计将达到 1247 亿美元,呈增长态势。内存方面,由于从 2019 年开始持续短缺,以及晶圆厂的业务延迟和技术转型,NAND 闪存价格将不断提升,预计 NAND 闪存收入将在 2020 年增长 40%。

随着 NAND Flash 价格周期波动,主要的行业厂商针对需求变化调整产能。在上一轮降价周期中,各厂商纷纷暂缓了扩产计划。如今随着下行周期的结束,各厂家又重启投资计划。

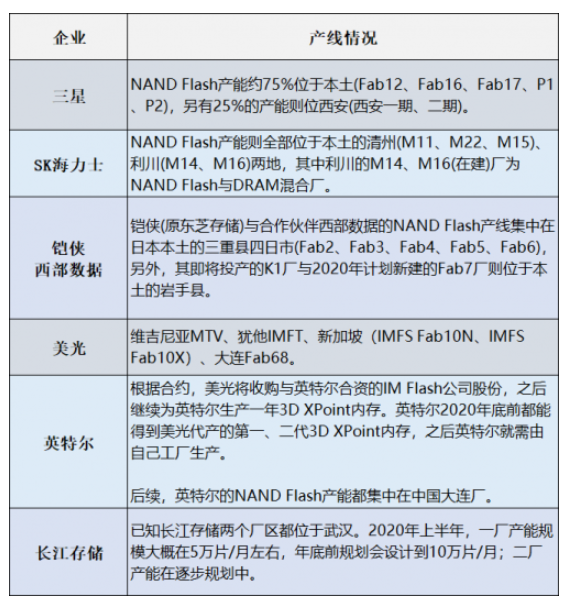

头部厂商产线分布情况(与非网制图)

据不完全统计,2020 年 NAND Flash 扩产计划中:

三星电子对其西安芯片工厂二期增加 80 亿美元的投资,将用于投产 128 层或更高堆叠层数的 3D NAND 芯片,三星此次的扩产计划,预计在 NAND Flash 闪存增加每月 6.5 万片芯片产能,全部集中在中国西安厂。预计于 2021 年下半年竣工,建成后将二期产能将达到每月 13 万片;

铠侠和西数在岩首县北上市投资 70 亿日元,计划 2020 年上半年开始生产 3D NAND;铠侠计划于 2020 年底在四日市工厂内建设 Fab7 工厂,用于投资最新的 3D NAND,计划 2022 年投产。

可见,NAND Flash 市场经过在下行周期时的调整,库存正在逐渐恢复,自 2019 下半年开始,数据中心、服务器等领域为了驱动 5G 网路的发展,再加上手机品牌厂 5G 旗舰机上市需求热络,导致 NAND 市场资源供应紧张,导致原厂加紧了 2020 年 NAND Flash 扩产的步伐。

但随着后续疫情的结束,以及以智能手机为主的终端厂商出货量的减少,又将会对需求端造成一定影响。同时由于行业头部厂商竞争仍较为激烈,技术与产能并无明显优劣,在各大厂商迅速扩产的背景下,NAND Flash 价格的景气周期可能较早结束,因此也要做好价格将重新进入下行轨道的准备。

结语

对于国内存储产业来讲,面临一场下行周期未必是一件坏事。在产业周期轮转中,资本支出转为保守,国外存储大厂产能扩充规划较为谨慎,这也给了国内存储厂商拉近差距的机会。

随着长江存储 128 层 QLC 3D NAND 的发布,外界对于中国大陆企业在存储技术上的质疑之声正在逐渐减少。

国内存储芯片厂商要想迎头赶上,埋头苦研技术是不二法门。正如半导体专家莫大康曾说,存储芯片具有高度标准化的特性,且品种单一,较难实现产品的差异化,因此各厂商需要在工艺技术和生产规模上比拼竞争力。

然而,技术之外,如何利用好产业周期波动带来的机遇,也是国产存储厂商弯道超车的捷径所在。

十年河东,十年河西的存储产业,国产 NAND Flash 迎来了救赎的曙光。

-

核心信息技术是国之重器 关键领域创新迫在眉睫2016-11-24 2016

-

怎么降低动态功耗?2019-08-28 19532

-

压力传感器的国产化关键是什么?2019-10-08 2783

-

【MYMINIEYE Runber蜂鸟开发版免费试用连载】仪器国产化替代2020-07-16 1548

-

中国制造业转型升级迫在眉睫2017-01-05 982

-

“中国芯”自主研发迫在眉睫_巨头小米自研芯片领域突破性进步2018-05-01 6342

-

2019年 “AR/VR+”融合已迫在眉睫,还存在哪些机会呢?2019-03-21 872

-

苹果开发新屏幕技术迫在眉睫,Micro LED在逐步推进中2019-11-06 3983

-

FPC国产化迫在眉睫 FPC可以在一定程度上替代PCB2020-08-31 4062

-

华为鸿蒙迫在眉睫 国产手机又将如何2020-09-03 2087

-

联发科被限制出货给华为,华为手机业务迫在眉睫?2020-09-27 3201

-

广东省补齐芯片产业链短板,研发自主核心技术迫在眉睫2020-10-19 4861

-

光纤通信网容量不足,单芯光纤传输极限的问题已经迫在眉睫2021-01-14 4847

-

国产替代交换芯片2022-11-09 12386

-

Omniverse 资讯速递 | 行业动态、近期发布在线听、最新更新、中文课程系列等你来解锁!2023-06-19 1560

全部0条评论

快来发表一下你的评论吧 !