佳禾智能2019年营收超22亿元,深耕无线耳机ODM市场

电子说

描述

佳禾智能2019年营收超22亿元,深耕无线耳机ODM市场

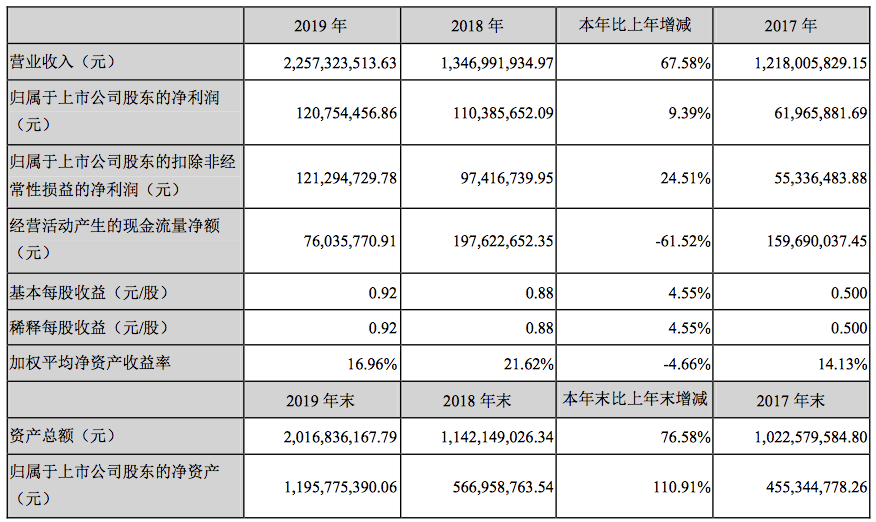

集微网消息,4月23日,佳禾智能发布2019年年度报告,公司实现营收为22.57亿元,同比增长67.58%;归属于上市公司股东的净利润为1.21亿元,同比增长9.39%。

佳禾智能表示,在关键技术突破的前提下,安卓系耳机阵营崛起。公司抓住无线耳机快速发展的机遇,进一步巩固公司在ODM无线耳机的市场地位,深化与现有客户的业务合作,并积极引入新客户,使得报告期营业收入实现快速增长。

而公司系知名耳机品牌主要供应商之一,主营业收入中耳机占90.17%。受益无线耳机市场高景气度,公司无线耳机产品业务快速增长,主营业收入中无线耳机(无线耳塞、无线头戴)占85.39%。

同时,佳禾智能持续深耕声学领域,获得国内外知名企业认可。公司凭借丰富的市场经验、领先的设计研发能力和制造能力,在电声行业无线化、智能化的趋势中已经取得突出优势,与众多国际、国内知名客户保持着紧密的合作关系。报告期内成功导入优质客户,并实现大批量供货,新导入的优质客户已顺利成为公司重要客户。

在研发领域,研发投入和研发能力是电声制造企业迅速响应新产品开发和量产需求,进入国内外知名电声客户供应链的重要指标,公司一贯注重研发投入,报告期内研发投入7942.51万元,同比增长24.14%。

此外,佳禾智能产业链参与度高,涵盖了部件、方案及整机集成各个环节。公司ODM的生产模式占据主导地位,且比重持续上升。报告期内ODM产品收入占主营业务收入比为98.63%。

谈及未来发展战略,佳禾智能表示,公司是国内知名的电声产品制造商,已在电声行业树立了良好的口碑,公司与全球最顶尖的电声产品品牌商、智能手机品牌商、通信运营商和互联网巨头保持着紧密、稳定、长期的战略合作关系。公司将以技术创新、制度创新、管理创新为手段,继续专注于电声产品业务领域,紧跟第一梯队客户的战略方向,深挖市场和客户需求,在巩固现有市场优势地位的同时,进一步提高核心竞争力,获取更大的市场份额,力争成为电声行业内最具竞争力和发展前景的智能电声产品一体化解决方案提供商。

化合物半导体产品毛利率大幅度下降 三安光电2019年净利下降54.12%

集微网消息 4月23日,三安光电发布2019年年度报告称,公司实现营业收入为74.6亿元,同比下降10.81%;归属于上市公司股东的净利润为12.98亿元,同比下降54.12%。

从产品方面来看,化合物半导体产品实现营业收入为57.19亿元,同比下降15.06%,营业成本为50.14亿元,同比增长18.37%;毛利率为12.33%,同比减少24.76%。

而在化合物半导体芯片产销方面,2019年生产量、销售量、库存量分别为98820978万粒、92329808万粒、29599301万粒,同比增加8.45%、10.12%、28.09%。

三安光电表示,公司传统LED业务领域客户群体覆盖率高,国内知名上市封装企业基本是公司客户,建立了良好的战略伙伴关系,已成为他们主要的供应商。同时,公司也在积极调整产品结构升级,主推高端产品如Mini LED、Micro LED、高光效、紫外、红外、植物照明等的应用,已与三星、科锐、格力电器、美的集团等国内外下游大厂建立了合作伙伴关系。

2019年,泉州三安项目购买的设备陆续到厂,已有部分设备安装完成,进入调试阶段,待调试完成后逐步释放产能;湖北三安 Mini/Micro 显示芯片产业化项目已完成土地摘牌,项目正在建设中;受汽车产业的影响,安瑞光电整体经营情况不理想,为推进公司在智能LED车灯照明领域的业务进展,拓展海外市场,进一步提升技术水平和行业竞争力,提升产品市场占有率,安瑞光电购买了WIPAC全部资产。上述项目的顺利推进,不仅有利于对现有业务的产能补给,而且为公司产品结构升级奠定基础,同时也为公司与未来的战略伙伴开展合作提供保障。

目前,三安集成已取得国内重要客户的合格供应商认证,各个板块已全面开展合作,2019年实现销售收入2.41亿元,同比增长40.67%。射频业务产品应用于2G-5G手机射频功放WiFi、物联网、路由器、通信基站射频信号功放、卫星通讯等市场应用,砷化镓射频出货客户累计超过90家,客户地区涵盖国内外;氮化镓射频产品重要客户已实现批量生产,产能正逐步爬坡;电力电子产品推出的高功率密度碳化硅功率二极管及MOSFET及硅基氮化镓功率器件主要应用于新能源汽车、充电桩、光伏逆变器等电源市场,客户累计超过60家,27种产品已进入批量量产阶段。

而光通讯业务产品主要应用于光纤到户,5G通信基站传输及消费类终端的3D感知探测等应用市场,光通讯在保持及扩大现有中低速PD/MPD 产品的市场领先份额外,在附加值高的高端产品如10G APD/25G PD、以及发射端10G/25GVCSEL和10G DFB均已在行业重要客户处实现验证通过,进入实质性批量试产阶段;滤波器产品开发性能优越,生产线持续扩充及备货中,预计2020年会实现销售。

在研发投入方面,三安光电2019年研发投入合计为6.48亿元,占比为8.69%。2019年公司新增专利申请306件,其中国内申请227件,国际申请79件;当年度累计获得授权225件,其中国内180件,国际45件。

关于2020年经营计划,三安光电将继续推进LED产品结构升级,加大Mini/Micro LED、高光效LED、车用LED、紫外/红外LED的产能释放,调整升级产品的销售策略,重点突出与下游终端顶尖客户的业务对接,提升份额,积极提高盈利能力。加大传统业务销售力度,降低库存,提升市场占有率。另外,在确保三安集成电路公司现有产能稳步运营的情况下,根据市场需求推进新产能扩张速度,加快调试进度并尽快投产,尽可能提前抢占大客户的出货比重,提高产品知名度,为尽早拓展国际市场奠定基础。

与此同时,三安光电还发布今年一季度业绩报告称,公司实现营业收入为16.82亿元,同比下降2.74%;实现归属于上市公司股东的净利润为3.91亿元、同比下降36.95%。

三安光电表示,报告期内,汽车行业景气度差,且收购的WIPAC需要在业务、人员、资产上有一个过度整理期,影响安瑞光电经营业绩亏损;三安集成业务受疫情影响较小,实现销售收入16,580.73万元;LED业务2020年2月份受疫情影响大,国内市场销售惨淡,海外市场平稳,3月份随着下游客户逐步开工并提升产能,公司销售收入才逐步得到有效提升。

-

智能无线耳机前景看好 去手机化将成2019年发展关键点2019-02-14 4291

-

丽清2月合并营收达3.39亿元 年增4.52%2019-03-12 1537

-

格林美2019年上半年实现62亿元营收 三元前驱体优势尽显2019-09-10 2131

-

苹果AirPods2019年销量接近6000万 拿下真无线耳机市场71%的营收2020-01-16 3647

-

生益科技2019年营收132.41亿元2020-02-20 4272

-

2019年中国电信营收达3757.34亿元,同比下降0.4%2020-03-24 3419

-

中兴通讯2019年财报:实现营收907.37亿元,同比增长6.11%2020-03-29 4907

-

2019年武汉凡谷实现营收17.13亿元,同比增长43.37%2020-04-29 5576

-

上汽集团发布的2019年度财报显示,实现营收总收入8433.24 亿元2020-05-06 11268

-

2019年国内家电取得营收和利润双增长,零售额规模达8032亿元2020-05-11 6645

-

禾赛科技 2023 年营收超 18 亿元增长 56.1%,全年激光雷达交付超 22 万台2024-03-22 1125

-

商汤科技2023年全年营收34.05亿元2024-03-27 2491

-

海尔智家2023年营收2614亿元,海外营收1364亿元,拟提升分红比例2024-03-28 2259

-

禾赛科技2024年第三季度营收5.4亿元2024-11-27 1240

全部0条评论

快来发表一下你的评论吧 !