从苹果2020年Q1财报看,疫情对苹果公司影响有多大?

便携设备

127人已加入

描述

受疫情因素影响,消费电子行业也难免受到冲击。IDC的数据显示,2020年Q1季度,全球智能手机出货量达2.758亿,同比下降11.7%,创下近几年新低。智能手机行业增速本就处于下滑态势,疫情让智能手机行业的发展更加缓慢。

作为行业的代表公司,苹果的表现更受关注。

Q1季度并非苹果表现最好的季度,正常情况下,苹果表现最好的财报季是每年Q4,新iPhone一般会在Q3季度发布,Q4是销售最旺的季节,到下一年的Q1、Q2会出现下滑。

日前,苹果公司发布了2020年Q1季度财报,从苹果发布的财报来看,疫情对苹果公司的影响究竟有多大呢?

1.净营收影响不大

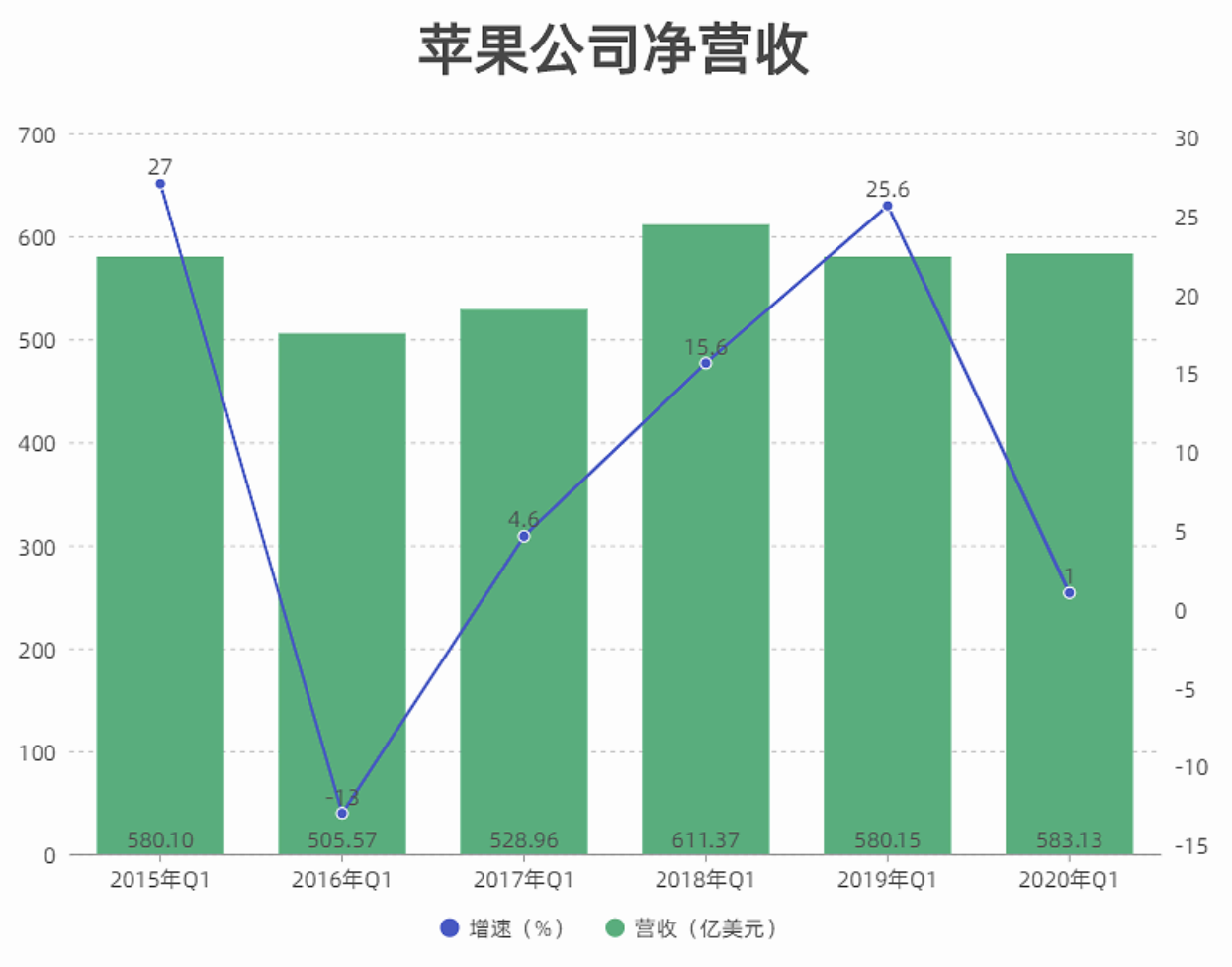

财报显示,苹果公司该季度净营收为583.13亿美元,同比增长1%;净利润为112.49亿美元,同比下降3%。结合苹果最近6年Q1季度的净营收数据来看,苹果2020年Q1的净营收影响并不大,仅低于2018年Q1表现。苹果2018年Q1净营收创新高是由于前一年秋季发布的iPhone X大幅提升了iPhone的平均售价,iPhone X的起售价为8388元,顶配版的售价达9688元。

另外,iPhone X是苹果首次引入人脸识别功能,iPhone X当时的屏幕产能没有跟上来,iPhone X在中国的发售日期是2017年11月3日,这大大延缓了iPhone X的价值缩水速度,2018年Q1,苹果也跟着受益,净营收大幅提升。

但与2019年Q1相比,苹果净营收并未出现下滑,若考虑疫情因素的影响,苹果这一季度的表现要好于去年同期。

2.iPhone 11系列表现不佳

尽管苹果净营收影响不大,但iPhone却显著受到了影响,营收创下历年新低。2020年Q1,苹果公司来自于iPhone的营收为289.62亿美元,系近6年来最低水平。自2015年至2019年,苹果每年Q1来自于苹果的营收分别为402.82亿美元、328.57亿美元、332.49亿美元、380.32亿美元、310.51亿美元。

该季度iPhone在苹果营收中同样创下了历史新低,仅为50%。由此来看,苹果本季度之所以能够保持良好水平,显然是受到其他业务线提升所导致。

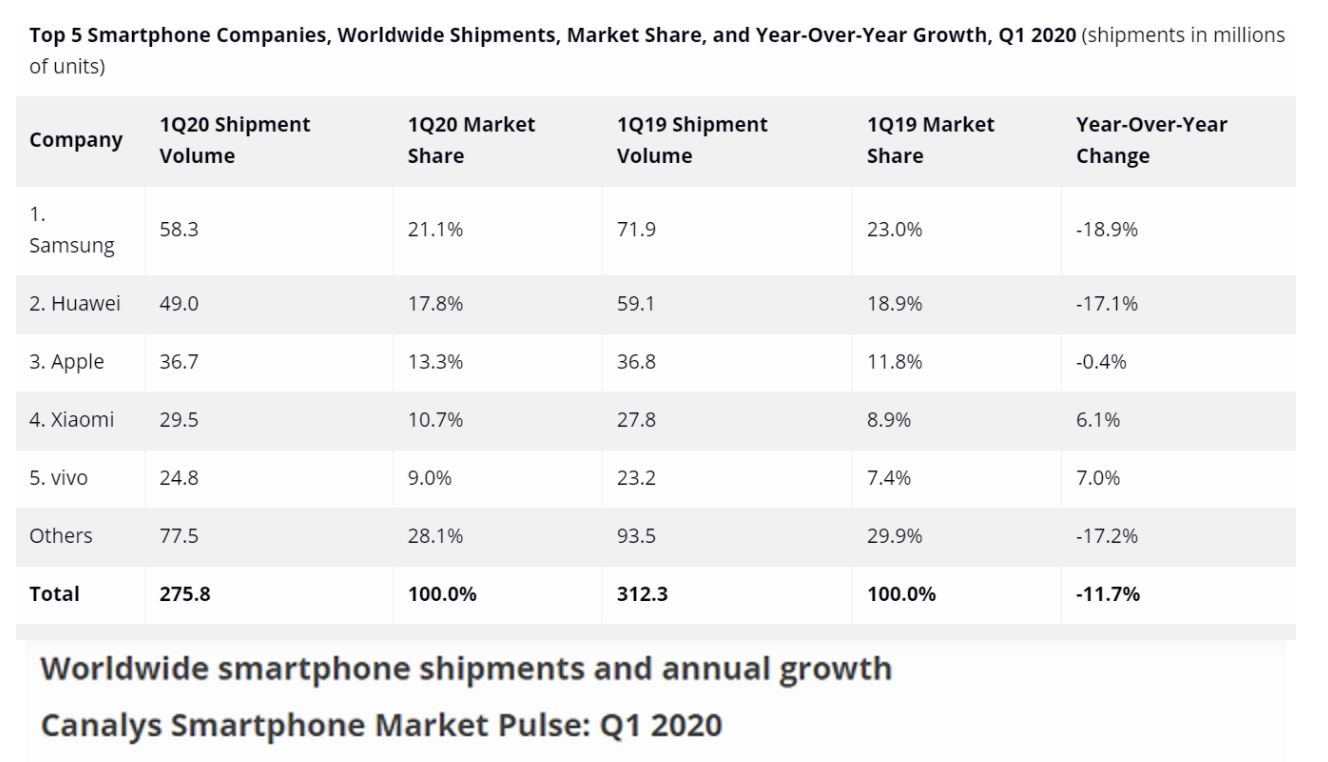

不过,从IDC统计的数据来看,iPhone 11系列受到的影响并不大。IDC 的数据显示,2020年Q1季度苹果手机全球出货量为3670万台,同比下降0.4%,远远低于三星和华为的下滑幅度,行业的平均下滑幅度是11.7%,苹果也好于行业平均水平。

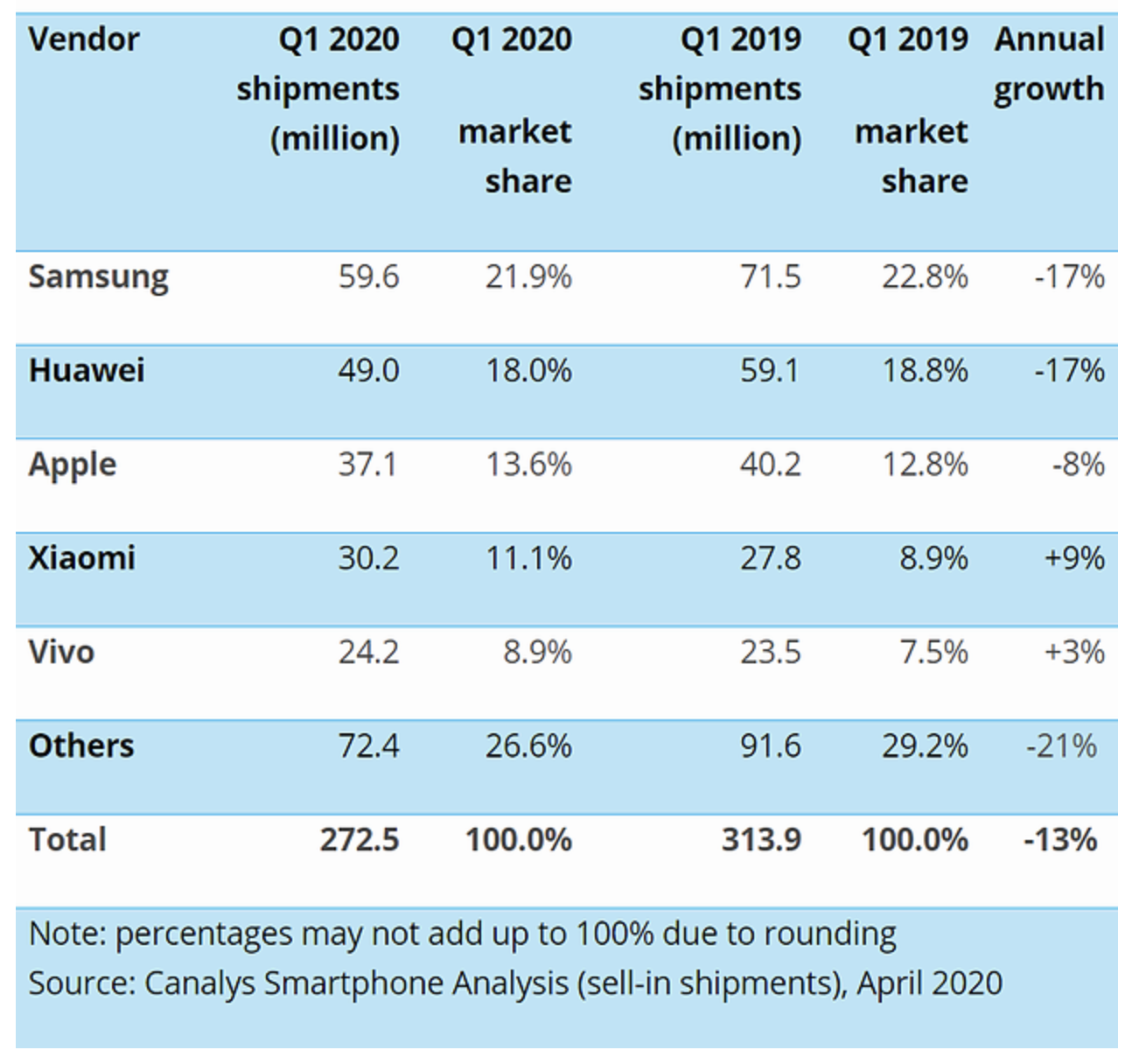

Canalys的报告数据与IDC的数据有出入。Canalys的数据显示,2020年Q1苹果手机全球出货量为3710万台,同比下降8%,行业的平均下滑幅度为13%。

从IDC和Canalys的数据来看,iPhone 11系列的表现并不算差。

不过,这里忽略了两个要点。

第一,iPhone 11、iPhone 11 Pro、iPhone 11 Pro Max三款产品的起售价要低于iPhone XR、iPhone XS、iPhone XS Max。售价越低,销量应该会越高。

第二,iPhone 11系列产品的口碑要好于iPhone XR系列。iPhone XR、iPhone XS、iPhone XS Max三款产品的口碑是苹果近几代产品的低谷,来自产品上的创新并不算多,许多消费者的iPhone X仍在使用,老iPhone用户对于追苹果产品也逐渐麻木。

而iPhone 11系列上,苹果的口碑却在上升,特别是iPhone 11绿色版和iPhone 11 Pro、iPhone 11 Pro Max暗夜绿版,早期都出现了迅速售罄情况,这在苹果身上已经多年没有见到。iPhone 11 Pro、iPhone 11 Pro Max的后置三摄也让苹果手机的拍照性能大大提升,这也潜在提升了iPhone 11系列的口碑。

也就是说,正常逻辑下,2020年Q1苹果手机出货量的表现要明显好于去年同期。上个季度,苹果就已证明iPhone 11系列的表现要明显好于iPhone XR系列,但从财报和IDC、Canalys的数据来看,iPhone表现不佳。

3.配件和服务营收创新高

史蒂夫·乔布斯将苹果推上“神坛”,iPhone更是成为行业经典,外界一直将蒂姆·库克和乔布斯进行对比。实际上从乔布斯于2011年逝世后,苹果在库克的带领下并未走向衰落。在库克手里,苹果也诞生了不少经典产品,比如Apple Watch、AirPods等,这些周边产品起先并不被外界看好,但苹果却依靠深耕细作,硬是将这片外界不看好的业务做的风生水起。

IDC的数据显示,2019年全球可穿戴设备出货量达3.365亿台,其中,苹果以1.065亿台的出货量稳居行业第一,比行业第二、第三、第四名加起来的出货量还要多。

财报显示,本季度苹果来自可穿戴设备、家居设备和配件的营收为62.84亿美元,同比增长22.5%;来自于服务的营收为133.48亿美元,同比增长16.6%。

苹果本季度净营收很“稳”的答案就在这里:正是靠着可穿戴设备、家居设备、配件以及服务业务的表现,苹果才能“不输”,如果还是将iPhone当做参考系,苹果的表现明显比现在更差。

受疫情因素影响,健康相关产品会更受消费者关注,而Apple Watch尽管并不能对病毒起到直接作用,但消费者对于健康的重视程度会升到制高点,因此,部分消费者对于Apple Watch的需求会提升。

而AirPods则是受导老用户的钟爱。iPhone 11系列虽然降价了,但是也得四五千元,而iPhone 6s、iPhone 7、iPhone X这些产品仍能正常使用,如果想要优化手机使用体验,AirPods就能满足一部分需求,而不是花费四五千元去买一部新iPhone。

苹果的另一大主要配件产品是HomePod,受居家因素影响,消费者也会增加对智能音箱设备的购买需求。

疫情也刺激了消费者在游戏、娱乐等方面的消费提升。Sensor Tower的数据预计,2020年全球App Store和Google Play的总收入将达到1020亿美元,较2019年增长20%。

针对服务业务的表现,库克表示:“这项业务正在增长,反映出我们持久、庞大和不断增长的客户群体。我们希望在2020年实现服务营收较2016财年服务营收翻番的长期目标。”

据郭静的互联网圈统计,2016财年苹果来自服务的营收为243.57亿美元,因此,2020年苹果要想服务收入翻番,服务收入将达到487亿美元,平均每个季度苹果的服务收入将要达到120亿美元。

2019财年苹果来自服务的营收就达到462.91亿美元,2020财年苹果只需要增长3%,即可完成这个“目标”。

硬件业务方面,苹果所受到的压力很大,比如智能手机业务,华为、三星、vivo、OPPO等手机厂商都在不断对它进行围剿,而平板电脑业务、PC业务苹果都没有达到统治地位。

软件业务上,苹果的优势非常明显,华米OV、三星基本上不会对它造成影响,苹果自成一体。即使消费者对购买新iPhone。iPad、iMac的意愿降低,但软件业务上,他们别无选择,只能用App Store,Android阵营远远不是它的对手。

对于苹果来说,相比较其他智能手机厂商来说,它的抗风险能力要更强,除了硬件外,它还有软件优势,而华米OV在这方面与它的差距很大。小米2019年财报显示,其互联网服务收入为198亿元,仅占小米总收入的9.1%。

近两年来,华米OV不断加大了对软件业务的建设和重视程度,一定程度上也是受苹果刺激。另外,苹果之所以能在软件业务上“吃到肉”,也是因为手机、平板电脑、PC等多屏协同的效果,这也是华为、小米进军PC市场的重要原因,只有建立多屏协同生态,软件端才有可能吃到红利。

去年3月份,苹果在春季发布会上,发布了一系列软件服务,包括Apple News+、Apple Card、Apple Arcade、Apple TV+,苹果开了一场没有硬件的发布会,这被外界认为是苹果“由硬变软”的开始,不知道这算不算是苹果的未雨绸缪,疫情虽然让硬件受挫,软件业务却毫无影响。

罗马不是一天建成,苹果也不是短时间就将服务、可穿戴设备、家居设备和配件等业务做的很好,华米OV们要学的还有很多。

来源:郭静的互联网圈

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

特斯拉公布Q1财报 营收34.1亿美元净亏7.1亿2018-05-03 5362

-

【转载】苹果公司在日本申请iWatch商标2013-07-02 2019

-

苹果公司的股价也在不断波动2017-10-10 2291

-

苹果财报迎四个亮点:小碎步迈过“青黄不接”2017-11-03 3764

-

困兽苹果何去何从2018-08-28 2382

-

苹果公司为什么要用ARM处理器2020-06-22 3737

-

腾讯公布2019年Q1财报 同比增长16%2019-05-17 4100

-

苹果公司公布二季度财报:绩提供了某种“先兆信号”显著下跌2019-07-24 3028

-

苹果iPhone销售额骤降20%,盘后大跌5%2020-10-30 2164

-

各大存储公司2020年Q3财报简析2020-12-07 3130

-

CIRP第一财季预期:苹果Q1财季iPhone12系列占美国总销量56%2021-02-22 812

-

苹果Q1营收创纪录,iPhone12成最大功臣2021-01-28 2147

-

2020年Q4苹果手机为何能做到后来居上?2021-02-01 2108

-

高通公司发布2021财年Q1财报 营收82亿美元,利润大涨165%2021-02-04 3290

-

麦格纳公布2024年Q1财报:销售额达110亿2024-05-09 1715

全部0条评论

快来发表一下你的评论吧 !