2019年工业机器人市场延续低迷态势,未来市场空间及前景依然广阔

电子说

描述

2019年悄然逝去,对于中国工业机器人产业来说,2019年显得有点漫长,漫长是因为行业的“漫冬”。

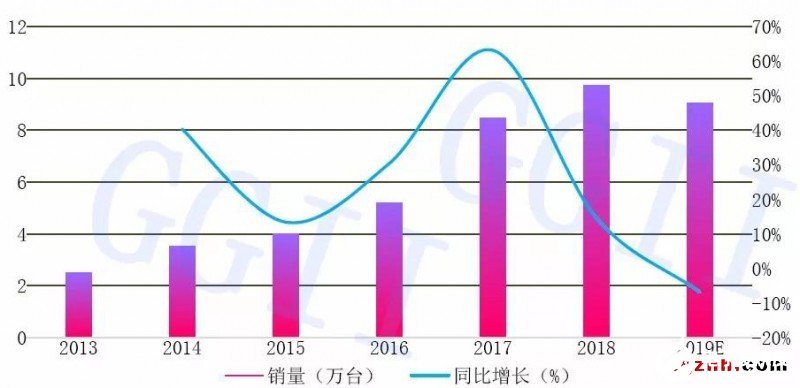

2013-2019年中国工业机器人销量情况及预测(单位:万台,%)

2019年工业机器人市场延续低迷态势,本体市场呈现差异化的表现:

多关节机器人作为占比最大的本体类型,轻小负载产品(负载≤20kg)同质化严重,价格竞争愈演愈烈,系内外资工业机器人厂商较量的主战场,同时也是增速下滑最明显的细分产品之一。中大负载产品(负载》20kg)国产厂商开始着重布局,但与外资差距尚存差距,针对细分领域的定制化开发本体或有较大机会。

2013-2019年多关节机器人销量变化情况

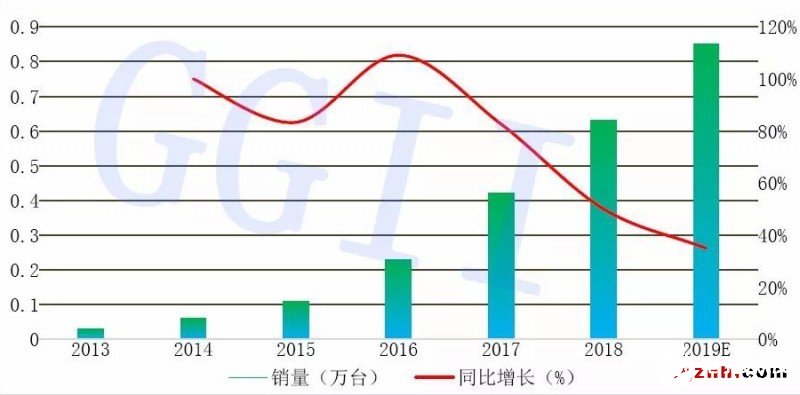

协作机器人逆市上扬,并进入百家争鸣时代,市场增速明显高于工业机器人整体市场增速,各类厂商之间的竞争将主要体现在渠道的掠夺、头部客户的卡位以及生态的搭建上。同时,以发那科、安川为代表的巨头厂商争相入局,一方面不可避免的将会是更加残酷的竞争,另一方面也会加快协作机器人的产业化延展,市场竞争的不断裂变将会加剧市场格局的不确定性。

2013-2019年协作机器人销量变化情况

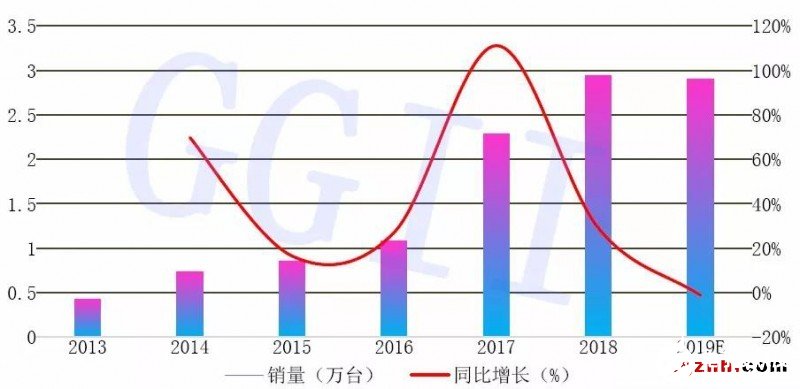

SCARA机器人受到3C行业需求下行的影响,2019年增速有所下滑,国内部分厂商尝试通过低价爆款撕开市场口子的策略失效,外资巨头依然引领市场,但价格同时处于下行通道中。

2013-2019年SCARA机器人销量变化情况

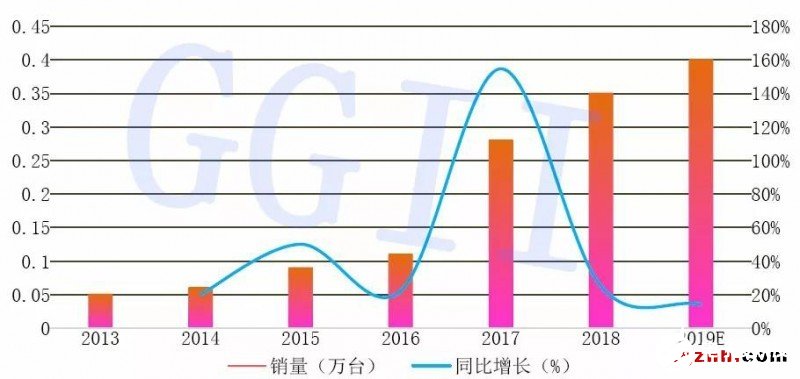

DELTA市场基数尚小,玩家少,国产厂商优势进一步扩大,技术进步的同时,应用场景被进一步开发与满足,2019年市场依然获得一定的增长。

2013-2019年并联机器人销量变化情况

中国工业机器人虽然出现了阶段性的增速下滑及调整,但从长远来看,工业机器人市场空间及前景依然广阔。销量结构上,中国国产化率在稳步提升,四大家族在华的市场份额逐年下滑,整体市场在开始裂变及重构。产业的裂变重构过程即伴随着技术的创新、产品的迭代以及商业模式的再探索,机器人产业不再是单一的链条,而是愈加丰富和多层次,其中机器人本体将作为衔接的节点,发挥承上启下的作用。

责任编辑:gt

-

2019年中国工业机器人市场销量状况分析2020-11-24 3711

-

中国服务机器人市场前景广阔 无人配送行业未来前景值得期待2019-01-19 2085

-

2019CEE北京消费电子展:语音识别发展前景广阔2018-11-22 3483

-

减速机在工业机器人的应用2018-09-18 3844

-

2018年工业机器人市场将保持强劲增长态势2018-08-17 3441

-

全球工业机器人技术市场概述图表2018-05-11 3874

-

AGV机器人未来发展空间广阔2018-04-18 5693

-

工业机器人核心零部件市场分析2018-03-21 3625

-

中国工业机器人制造业成全球最大应用市场2017-10-18 3698

-

工业机器人市场发展前景广阔,未来或将成为制造业市场的主力军。2017-06-28 1900

-

工业机器人应用趋势和市场前景2016-03-09 3482

-

【深度剖析】2015年中国机器人产业回顾及未来展望2015-12-29 6784

-

2016年工业机器人行业前瞻2015-12-28 6562

-

工业机器人未来展望2015-02-11 7138

全部0条评论

快来发表一下你的评论吧 !