奥佳华享受海外份额集中 + 国内中长期渗透率提升趋势不变

电子说

描述

业绩预告点评

公司是全球高端按摩椅龙头,一季度受制于疫情发酵,国内市场需求下滑高于小家电行业整体,海外市场,如行业整体对日韩出口同比下滑数十,导致公司整体一季度承压。展望全年,预计二季度由于欧美市场疫情持续发酵,出口仍受限。但公司作为行业龙头,享受海外份额集中 + 国内中长期渗透率提升趋势不变。

▍国内疫情影响Q1预计亏损3000~4500万,全年业绩仍需密切关注海外疫情演变。近日,公司发布2020Q1业绩预告,Q1归母净利润预计亏损3000~4500万元,上年同期盈利约3700万元,同比降幅较大,主要系受国内疫情影响:1)公司及上下游产业链复工延迟,物流不畅;2)高端按摩椅属于大额可选消费品,而且依赖线下体验和上门安装,预期疫情冲击大于其他家电品类;3)疫情期间线下渠道基本停滞,而公司线下渠道占国内自主品牌销售约2/3,占比高于其余小家电公司。历史上公司海外收入占比达75%,主要来源于美国(ODM+自主品牌COZZIA)、东南亚(国际OGAWA)等,预计Q2受海外疫情影响较大,全年业绩仍需密切关注海外疫情演变。

▍分渠道看,按摩器具线上表现优异,Q1维持正增长,行业增速达+21%。根据淘数据,按摩椅/沙发Q1同比增速约+21%(19Q4为+44%),其中奥佳华同比约+18%,略低于行业,预计主要系因为线上销售以中低端按摩椅为主。出口方面,根据海关数据,截至2020年2月末,按摩器具全球出口同比-7%,其中韩国、日本降幅较大,分别达-58%和-27%,美国维持+7%的小幅正增长。回顾2019年,公司多重压力集中体现。在贸易摩擦、消费环境疲软和内部调整等影响下,业绩压力较大,预计国内自主品牌全年仅约+10%。分渠道看,预计电商、经销等渠道维持小幅增长,2020年直营渠道、MEDISANA品牌等内部调整将大概率完成,料业绩负面冲击将基本见底,同时海外经销商拓展有望完成。

▍补齐产品线,完善品牌矩阵。2019年以来,公司陆续推出多款位于1~2w价格带的产品,主打较高性价比,在消费下行、高端产品销售受到阻力的背景下,进一步补全自身产品线,扩大产品覆盖面。2019年9月奥佳华品牌焕新,启用全新代言人彭于晏,对话年轻化智能消费群体;同期推出子品牌ihoco轻松伴侣,以多品类、多品牌组合,打造健康黑科技产品集合店,侧重下沉市场。目前中低端按摩椅市场格局仍高度分散,龙头进军加速市场竞争,有望优化格局,继续提供业绩增量。

▍短期冲击叠加,中长期业绩增长空间较大。国内短期消费受到经济增速下行、贸易摩擦等因素影响出现下探,但中长期来看,国内以中产阶级为代表的消费能力仍具备较强韧性。按摩椅此前受制于高单价、消费者认知不足等因素影响,国内普及度和渗透率均处于较低水平,户均渗透率仅为韩国的1/10、日本的1/20,长期提升空间仍然较大。奥佳华是按摩器具行业龙头,国内外布局完善,在品牌、技术、品质等多方面均处于行业领先地位,抗风险能力较强,预计中长期仍望实现业绩的稳健增长。

▍风险因素:自主品牌OGAWA销售进展不及预期;国内按摩椅渗透率提升速度远低于预期;人民币汇率大幅波动;原材料价格大幅上涨。

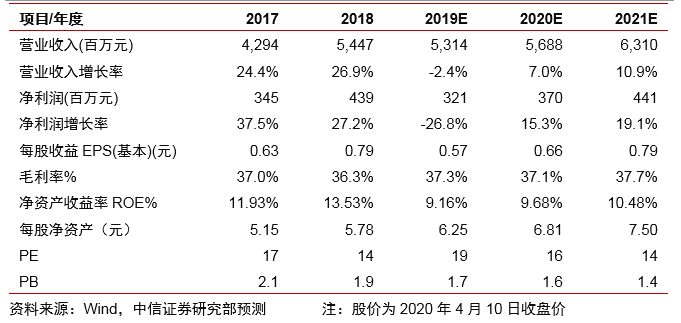

▍投资建议:结合业绩预告以及疫情影响,下调2019/2020/2021年EPS预测至0.57/0.66/ 0.79元(原预测为0.57/0.72/0.87元, 2018年EPS 0.79元),现价对应PE 19/16/14倍。公司是自主品牌高端龙头,短期受制于消费下行压力,长期产品、渠道布局完善,放量可期,仍维持“买入”评级。

-

连接器行业最新状况:竞争充分,行业集中度不断提升2023-05-12 1797

-

海外厂商占过半份额,华大北斗力争导航芯片突围2023-09-18 1364

-

基于多误差指标的电力中长期负荷组合预测2011-05-28 810

-

中长期负荷预测协调思路_胡强2017-03-19 477

-

神经元网络中长期细胞外基质分子对于长期记忆是必不可少的2018-01-13 3692

-

受端电网中长期稳定轨迹特征及防控策略2018-01-31 846

-

一个工程师的中长期规划——---螺旋式上升方式修改完善职业之路2018-04-09 4605

-

5G是MLCC产业中长期需求所在2018-12-01 4878

-

看好MLCC中长期需求 村田制作所宣布再建新厂2019-07-11 11855

-

国内5G终端渗透率不断提升2020-11-20 3381

-

全球扫地机器人渗透率提升空间巨大,2025年渗透率将达到29%2021-01-19 6827

-

瑞信:中长期看好中国三大机会2022-11-15 1385

-

上半年国内市场Mini LED TV销量渗透率达28.3%2025-09-08 862

全部0条评论

快来发表一下你的评论吧 !