格力电器回购:传递信心,经营与股价或已处于中长期底部

电子说

描述

核心观点

回购传递信心,回购完成后料有助于确认中长期经营与市值的底部。Q1受疫情冲击严重,预计社会活动正常化之后的空调购置需求有望逐步恢复;预计格力对于市占率诉求的决心,是影响2020年空调行业竞争的关键因素之一。股权激励方案未定,公司中短期业绩仍待明朗;以时间换空间,建议布局长视角。(详情参考《一张图看懂家电估值-安全边际在哪里?》2020.3.25)

▍事项:4月12日晚间,格力发布公告称,拟使用自有资金30~60亿元实施股份回购,实施期限为董事会审议通过后的12个月内。回购价不超过70元/股,预计可回购股份占总股本比例为0.71~1.42%,回购股份将全部用于员工持股计划或者股权激励。

▍回购传递信心。此前混改公告曾提到,珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投资一致同意,推进格力电器层面给予管理层和骨干员工总额不超过 4%股份的股权激励计划。此次回购,预计实际回购均价将低于70元/股;若按当前股价53.74元/股测算,实际比例将达到0.9~1.9%。中长期来看,股权激励有利于缓解代理人冲突问题,绑定管理层和股东利益。选择当前时间点实施股份回购,A股市场会正面推演企业经营与当前股价处于中长期底部区域。

▍Q1空调降幅预计较大,疫情后需求有望逐步恢复。预计Q1国内空调行业整体终端销售降幅或超30%。考虑格力国内线下收入占比更高,预计Q1收入承压较大,且延缓复工等因素带来的折旧摊销、员工工资等固定成本因素,因此利润降幅或更为剧烈。在疫情得以有效控制和社会活动正常化之后,空调购置需求有望逐步恢复。过往两年格力在中低端市场份额有所下降;预计公司未来对于收复失地的决心以及渠道应对与调整,将是影响空调行业竞争走向的关键因素。结合产业在线、中怡康、奥维、淘数据等数据,我们将2019-2020年EPS预测调整为4.37/4.13/4.82元,(原预测:4.75/5.23/5.76元,2018年EPS为4.36元),现价对应2019/20/21年12/13/11倍PE。

▍风险因素:国内外疫情影响超出预期;空调行业竞争加剧超预期。

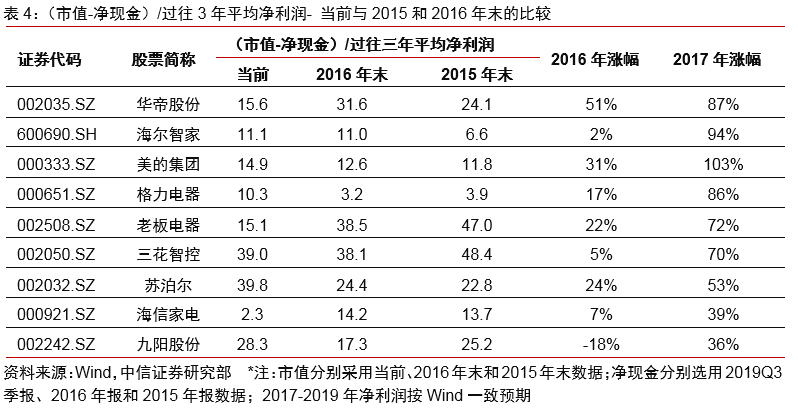

▍投资建议:以时间换空间,布局中长期。按《一张图看懂家电估值-安全边际在哪里?》(20200325),白电龙头企业已经具备一年期配置价值。同时基于市场悲观预期对盈利不确定性的担忧,我们还按“(市值-净现金)/过往3年平均净利润”进行了历史回溯,可以发现当前大白电的估值吸引力正趋近于2016年末的水平但稍逊于2015年末。按《2015“深V”的回眸》(20200405),对比2015-2017年的“深V走势”,预计空调行业在2020-2021年复苏的“弹性”,将取决于疫情平息后的需求回补力度和格力的库存策略;其中后者可能更加具有决定性。股权激励方案未定,公司中短期业绩尚不明朗。以时间换空间,企业经营的趋势回升与“北向资金”的回流,是未来较为理想的情景预期。

正文

第

1

部分

回购:传递信心,经营与股价或已处于中长期底部

事项:2020年4月12日晚间,格力发布公告称,拟使用自有资金30~60亿元实施股份回购,回购价不超过70元/股。若按回购价格上限70元/股测算,预计可回购股份占总股本比例为0.71~1.42%,回购期限不超过董事会审议通过后的12个月。回购股份将全部用于员工持股计划或者股权激励。

本次股票回购对应混改中提及的管理层股权激励计划。在此前混改公告中曾提到,珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投资一致同意,推进格力电器层面给予管理层和骨干员工总额不超过 4%股份的股权激励计划。此次股份回购,预计实际回购均价将低于70元/股,若按当前股价53.74元/股测算,实际比例将达到0.9~1.9%。中长期来看,股权激励有利于缓解代理人冲突问题,绑定管理层和股东利益,形成稳定利好。

我们认为,公司选择当前时间点实施股份回购,可传递如下信息:1、虽然短期疫情冲击影响显著,但公司对于长期发展具有信心;2、股价或已处于中长期相对底部区域。由于股权激励方案未定,公司中短期业绩尚不明朗;以时间换空间,企业经营的趋势回升与“北向资金”的回流,是未来较为理想的情景预期。

按《一张图看懂家电估值-安全边际在哪里?》(2020.3.25),基于对盈利预期的谨慎假设,表2和3对白电龙头一年期配置的安全市值与目标市值进行了测算:

第

2

部分

经营聚焦:景气复苏力度与公司库存策略,是疫情后空调行业走向的关键影响因素

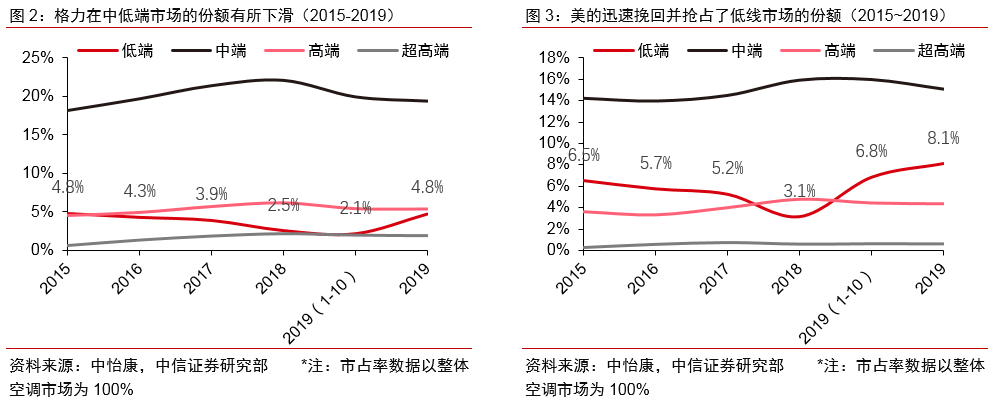

受国内疫情影响,Q1空调行业在出货端和零售端均呈现较大降幅。竞争对手2018年以来通过高效渠道大幅提振了其在低线市场的份额。而格力对于渠道的调整和中低端市场的针对性策略料将是影响2020年空调行业竞争走向的重要因素。

2015-17年空调行业堪称经典的“深V”,至今令A股市场印象深刻。景气比较,2015-2017年库存周期逆转后又受益于地产周期上行与渗透率加速提高,斜率陡峭;今时市场的聚焦则是2020-2021年疫情平息后的耐用消费品需求回补,而公司未来的库存策略料将是另一关键的“弹性”变量,甚至更加具有决定性。(详情参考《一张图看懂家电估值-2015,“深V”的回眸》2020.4.05)

第

3

部分

如何理解估值:历史回溯分析与长期中枢的推演

逢景气和估值底部布局,是价值与趋势俱佳的投资场景。2015-17年空调行业的“深V”堪称经典。结合现金价值考量,公司当前的估值吸引力更接近于2016年末。现金分红是价值股很好的收益率基础。如果假设格力未来长期稳态的盈利中枢是300亿,且假设按高点分红比例70%,即210亿分红/年,按5-6%的分红收益率要求,则对应3333-4200亿市值是合理区间。

长江电力(600900)因其经营稳健、高额分红承诺和高兑现预期,具备较强的“类债券”属性。将格力与长电进行对比;2010年以来,长江电力的现金分红比例均超过50%,稳定性略胜;同时长电上市以来累计分红率达56%,而格力是36%。2014年至今,格力PE估值在大部分时间中约为长江电力的65~70%。按最新数据,长江电力PE(TTM)约为17.4倍,若按70%计算,对应约12.2x > 当前格力的11.9x。因此,价值股视角,格力当前估值仍处于相对偏低位置。而以类债思维,格力一旦在未来确立长期持续高分红政策,相对于长电的估值折价将有望进一步收窄。

风险因素

国内外疫情影响超出预期;

空调行业竞争加剧超预期。

投资建议

以时间换空间,布局中长期。按《一张图看懂家电估值-安全边际在哪里?》(20200325),白电龙头企业已经具备一年期配置价值。同时基于市场悲观预期对盈利不确定性的担忧,我们还按“(市值-净现金)/过往3年平均净利润”进行了历史回溯,可以发现当前大白电的估值吸引力正趋近于2016年末的水平但稍逊于2015年末。按《2015“深V”的回眸》(20200405),对比2015-2017年的“深V走势”,空调行业在2020-2021年复苏的“弹性”,料将取决于疫情平息后的需求回补力度和格力的库存策略;其中后者可能更加具有决定性。股权激励方案未定,公司中短期业绩尚不明朗。以时间换空间,企业经营的趋势回升与“北向资金”的回流,是未来较为理想的情景预期。

-

能传递信号的简单门铃电路图2007-11-17 1160

-

基于多误差指标的电力中长期负荷组合预测2011-05-28 882

-

中长期负荷预测协调思路_胡强2017-03-19 528

-

格力电器股东大会:格力股价低于其价值董明珠多次增持2017-05-19 1002

-

神经元网络中长期细胞外基质分子对于长期记忆是必不可少的2018-01-13 3972

-

受端电网中长期稳定轨迹特征及防控策略2018-01-31 898

-

一个工程师的中长期规划——---螺旋式上升方式修改完善职业之路2018-04-09 4921

-

5G是MLCC产业中长期需求所在2018-12-01 5152

-

看好MLCC中长期需求 村田制作所宣布再建新厂2019-07-11 12264

-

格力电器不再做手机?相关人士否认2019-11-02 1075

-

珠海格力电器公司经营范围新增消毒器械、医疗器械等2020-06-15 3473

-

格力电器大股东提议回购大量股份来提升市场信心2020-10-14 2281

-

格力回购资金总额或超百亿,回购后格力当前的焦虑2020-10-22 2029

-

瑞信:中长期看好中国三大机会2022-11-15 1750

-

26年西藏电力中长期市场电价新机制,新型市场主体赋予新身份2026-04-16 237

全部0条评论

快来发表一下你的评论吧 !