激光雷达如何挽救低迷的汽车产业?

描述

第二十九届“微言大义”研讨会:激光雷达技术及应用

合作伙伴:

活动介绍:

从全球著名信息技术研究和顾问公司Gartner历年发布的新兴技术成熟度曲线看出,激光雷达技术经过了产业界过高期望的峰值期,正在经历着泡沫化的底谷期。从2017年到2019年,由麦姆斯咨询主办的『“微言大义”研讨会:激光雷达技术及应用』已经举办了三年,我们与全国业界人士见证了激光雷达产业逐渐走向理性发展的过程。在经过2019年全球汽车产业“寒冬季”、2020年新冠病毒的再次打击,今年的激光雷达产业将何去何从?是进入稳步爬升的光明期,还是受困于低迷的汽车市场和严苛的车规要求?

往期『“微言大义”研讨会:激光雷达技术及应用』现场盛况

激光雷达主要市场,汽车ADAS和自动驾驶“首当其冲”

汽车激光雷达产业兴起的早期,激光雷达市场由Velodyne、IBEO这类玩家所把持。2020年,产业格局悄然发生着戏剧性的变化。2019年末,激光雷达鼻祖Velodyne因价格过高、技术瓶颈未解决等因素,从中国市场黯然退出;2020年初,Quanergy联合创始人兼首席执行官Louay Eldada因未能实现原定技术目标且公司运营出现财务问题,选择离职。而大疆、华为、博世等硬件巨头企业宣布涉足自动驾驶激光雷达市场:其中,大疆推出的Mid-40和Mid-100系列售价为599美元起,“大腕”一发子弹就打响了激光雷达行业的价格战!与此同时,一些初创企业则是锋芒毕露!Innoviz完成1.32亿美元的C轮融资,其车规级固态激光雷达Innoviz One及计算机视觉软件被宝马选中;禾赛科技完成1.73亿美元的C轮融资,其自主研发的Pandar64、PandarGT和Pandora已获得全球超百家顶尖自动驾驶及机器人公司的青睐;速腾聚创也是捷报频传,吸引了法雷奥激光雷达核心技术人才Leilei Shinohara和来自博世等全球顶级Tier 1的激光雷达博士团队加盟,其新一代车规级固态激光雷达RS-LiDAR-M1和智能激光雷达系统在业界也引起了极大的反响!

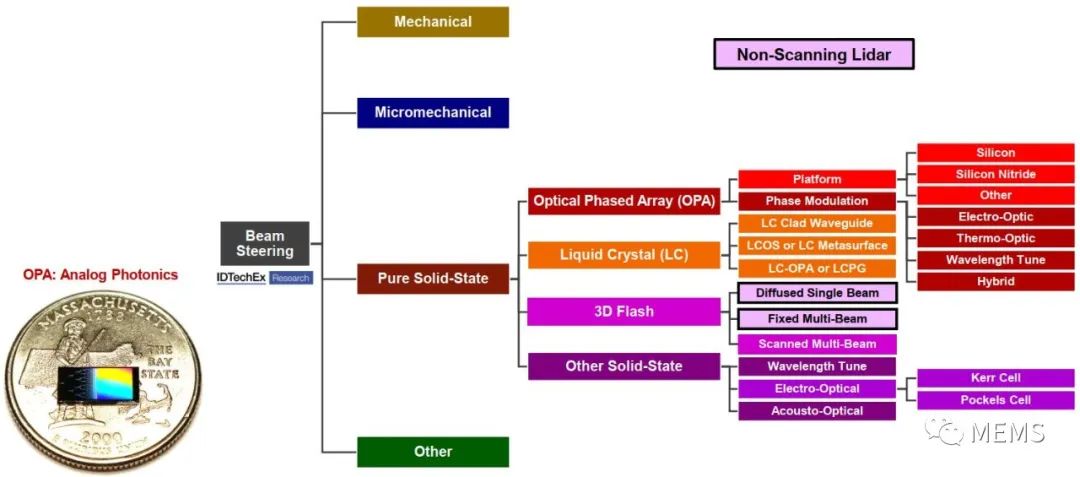

汽车激光雷达光束操纵分类之纯固态技术(来源:IDTechEx)

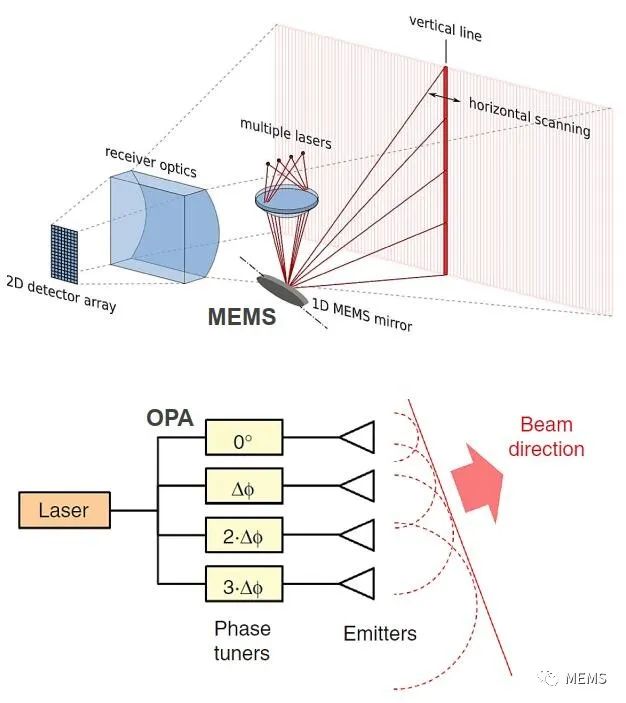

MEMS和OPA光束操纵技术示意图

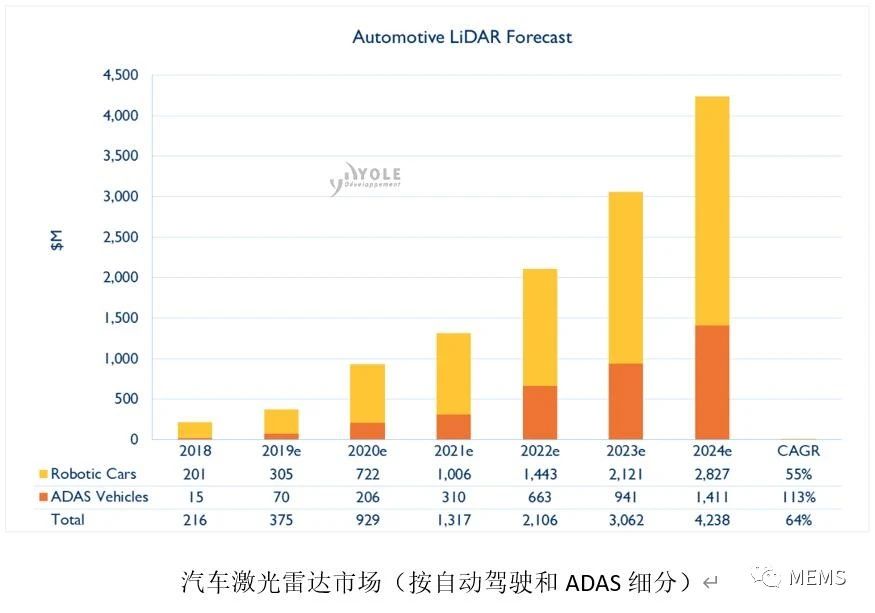

激光雷达是OEM和Tier-1厂商的“杀手锏”传感器,可以实现精确的3D环境建模。Level 3级以上自动驾驶汽车、优化整车ADAS(高级驾驶辅助系统)功能是推动汽车激光雷达市场快速增长的两大要素。据Yole预测,2019年,全球汽车激光雷达市场规模为3.75亿美元,到2024年预计将达到42.38亿美元,其中用于自动驾驶汽车的激光雷达市场占据了整体市场三分之二的江山!

汽车激光雷达市场(按自动驾驶和ADAS细分,来源:Yole)

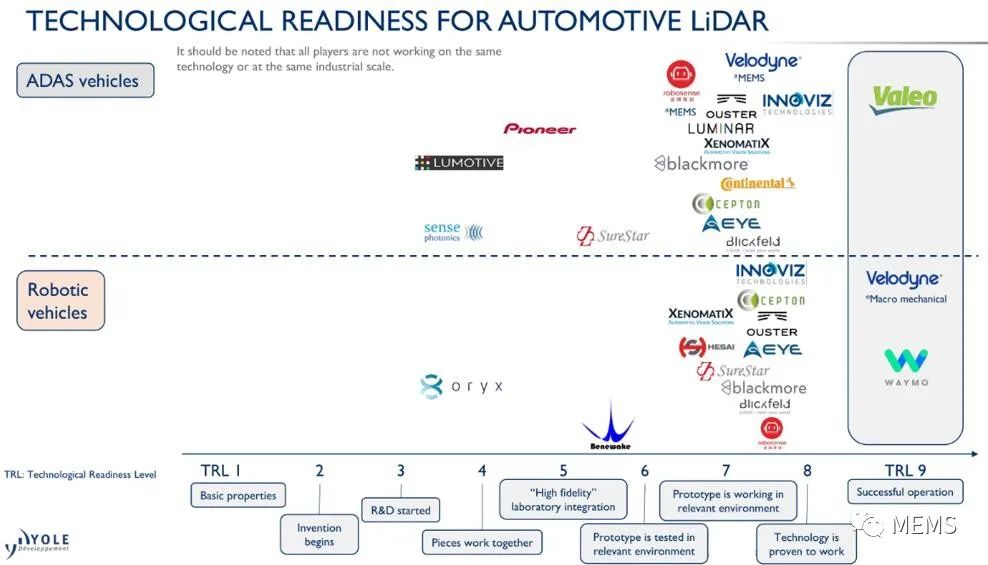

从技术成熟度角度来分析,自动驾驶汽车激光雷达通过车规的要求和周期要远远超过ADAS激光雷达,造成了前者的技术准备水平(TRL)落后于后者。在自动驾驶赛道上,同时满足技术成熟度与成本适中,才有希望胜出,这也是不少企业无法走完漫长赛程而被迫中途退出的缘由!

汽车激光雷达技术准备水平分析(来源:Yole)

2019年的寒冬,只是激光雷达行业的“倒春寒”,还是“冰河世纪”的开始?自动驾驶行业的前景无疑是值得期待的,需要多少迂回曲折才能达到胜利的彼岸?2020年,汽车激光雷达行业将展现出怎样的景象?麦姆斯咨询将再次携手国内外激光雷达厂商以及激光雷达核心元器件厂商,共同探讨激光雷达行业动态和技术发展趋势!

-

速腾聚创激光雷达现在实现量产2017-08-21 3551

-

激光雷达分类以及应用2017-09-19 8953

-

常见激光雷达种类2017-09-25 14056

-

激光雷达面临的机遇与挑战2017-09-26 6772

-

激光雷达究竟为什么这么牛,这么贵2017-10-16 7177

-

激光雷达-无人驾驶汽车的必争之地2017-10-20 7035

-

成熟的无人驾驶方案离不开激光雷达2017-10-23 6961

-

消费级激光雷达的起航2017-12-07 7538

-

固态设计激光雷达2018-01-25 8560

-

机器人和激光雷达都不可或缺2019-02-15 6255

-

TOF激光雷达2019-06-07 9366

-

毫米波雷达VS激光雷达VS超声波雷达2019-09-19 21346

-

最佳防护——激光雷达与安防监控解决方案2020-02-29 5824

-

激光雷达2021-01-17 20251

-

FMCW激光雷达与dTOF激光雷达的区别在哪?2021-07-23 30589

全部0条评论

快来发表一下你的评论吧 !