未来5年中国云系统和服务管理软件市场以30.0%的复合增长率高速增长

电子说

描述

IDC最新发布的云系统和服务管理软件市场半年跟踪报告显示,2019年中国云系统和服务管理软件市场的市场规模达到了1.51亿美元,同比增长44.2%。IDC预测,受新冠疫情的影响,该市场在未来五年的增长会受到一定影响,但是仍然会保持高速增长,其年复合增长率为30.0%,到2024年的时候市场规模将达到5.62亿美元。

云系统和服务管理软件市场跟踪统计的是服务商销售云管理软件获得的收入,这包括了软件许可、基础维保、软件订阅以及SaaS等形式的销售收入。

IDC全球云市场2020年十大预测中提到,2021年,中国90%以上的企业将依赖于本地/专属私有云、多个公有云和遗留平台的组合,以满足其基础设施需求;到2022年,50%的企业将部署统一的VMs、Kubernetes和多云管理流程和工具,以支持跨本地和公有云的多云管理和治理。IDC的研究表明,大多数企业仍然在使用包含传统基础设施,私有云、公有云在内的混合架构来支撑企业不同类型的业务,并且随着容器,微服务和边缘计算平台的发展,混合架构的内涵还在不断丰富。在未来几年,这种混合架构将成为企业IT基础架构的常态。而在这种混合架构的复杂环境下,企业需要专业的云管理软件来对多种云资源,虚拟机以及容器进行统一的管理和运营,从而使它们能够发挥最大的效能,为企业业务的快速发展提供强有力的支撑。

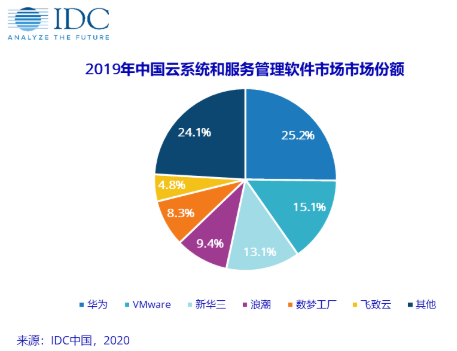

2019年中国云系统和服务管理软件市场的市场规模达到了1.51亿美元,排名前三的服务商占据了市场超过50%的份额。整个市场的格局与2018年相比没有大的变化,仍然是提供云平台软件的服务商拥有主要份额。云管理软件作为这些服务商云解决方案中不可缺少的一部分,随着其在云市场中获得的成功也获得了不错的收益。以飞致云和博云为代表的第三方独立云管理软件服务商则凭借其小而美的特点和更开放的生态,在市场中也获得了一些重量级的客户。

经过这几年的发展,云管理软件作为连接云基础架构和云服务的桥梁,正在不断扩展它的能力和管理的对象:

从管理虚拟机和物理机,到管理包含虚拟机,容器/k8s和裸金属在内的混合架构;

从管理基础架构生命周期到管理应用生命周期;

从交付基础架构资源,到交付更多类型的服务,比如大数据服务,桌面虚拟化服务和DevOps服务;

所面向的企业人员从数据中心运维人员到面向业务人员,开发者和运维人员。

新冠疫情的发生,对中国以及全球经济都带来了巨大冲击,使得经济增长下滑,也必然会造成企业对ICT的投入在2020年大幅减少,并可能影响到未来三年的ICT投资。但是疫情发生后中国政府出台了一系列政策和计划来帮助经济的恢复,并规划在“新基建”领域进行重点投资和扶持,这无疑对属于新基建范畴内的云计算的发展有着持续的促进作用。因此IDC对于未来五年云系统和服务管理软件市场的预测,相比去年有所调低,但是对于该市场在中国的发展仍然保持乐观态度,预计未来五年该市场将以30.0%的复合增长率高速增长,在2024年时市场规模将达到5.62亿美元,是2019年市场规模的近4倍。

IDC中国企业级系统和软件研究部高级研究经理李昭表示:云系统和服务软件服务商在丰富和优化产品功能时,还应该把新的技术和应用场景的发展融入到自己的产品发展路线中,比如随着5G的发展将加速边缘计算的落地,边缘计算成为了混合云架构的一部分,其管理也应该成为云管理中的一部分;容器的发展愈演愈烈,对于容器,虚拟机和裸金属的统一管理不可缺少;利用AI技术让云管理平台变得更加高效和智能。除了产品以外,生态上的开放和聚合也是服务商应该重点关注的领域,这将使企业和产品拥有更强大的生命力和活力。

责任编辑:gt

-

2021年中国自动化市场增长超20%2022-05-03 1704

-

中国IT安全软件市场未来5年年复合增长率将达到25.6%2019-11-26 3920

-

中国传感器市场未来5年的年复合增长率将达到30%左右2019-09-09 1423

-

2024年俄罗斯5G市场的价值将达到1.1万亿卢布年均增长率为74%2019-08-24 1464

-

至2023年中国投影机市场的复合增长率将会达到15.5%2019-03-12 1322

-

中国大数据市场将保持5年增长趋势 年复合增长率达17.3%2019-01-21 4735

-

IDC:2019到2022年中国区块链市场支出规模年均复合增长率达76.3%2018-11-12 3745

-

物联网应用驱动MCU市场增长2016-06-29 3453

-

全球电源管理市场预测2016-01-08 3422

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 3724

-

2014年中国ICT市场10大趋势预测【转】2014-03-12 3090

-

2015年中国MCU市场将达47亿美元2011-04-02 4762

-

市场增长超预期,中国便携医疗电子持续升温2010-11-24 3187

-

2010年中国半导体设备增长率将超过100%2010-03-17 1335

全部0条评论

快来发表一下你的评论吧 !