绿的谐波减速器全球第二,未来将如何实现国产替代

电子说

描述

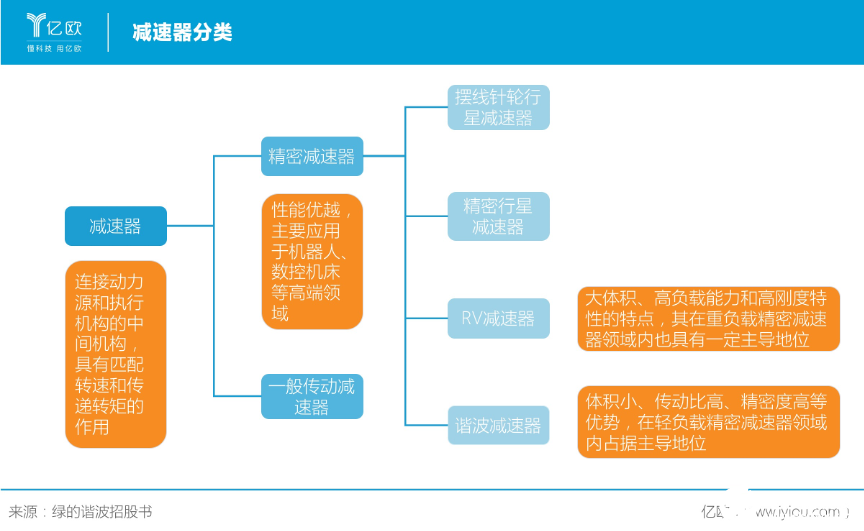

工业机器人三大核心部件分别是减速器、伺服电机和控制器,其中减速器是研发难度最大、成本比例最高的部件。在部分小型机器人中,精密减速器占成本比例高达50%。

在减速器领域,日本凭借先发优势以及技术优势,取得了较高的市场份额,仅日本纳博特斯克和哈默纳科便占有全球减速器市场70%的市场份额。可以说,减速器能否国产,是工业机器人能否实现国产的要害所在。

中国发展较晚,技术水平有限,之前一直受制于人。但近年来受益于国家政策鼓励,中国已经有部分厂商可以量产精密减速器,其中绿的谐波在2013年成为第一家量产谐波减速器的企业,这也代表着中国谐波减速器“突围成功”。

目前,绿的谐波已经和诸多国内外机器人公司达成合作:如新松机器人(300024)、华数机器人(300161)、埃夫特等国内机器人龙头企业;以及Universal Robots、Kollmorgen、Varian Medical System等国外知名企业。

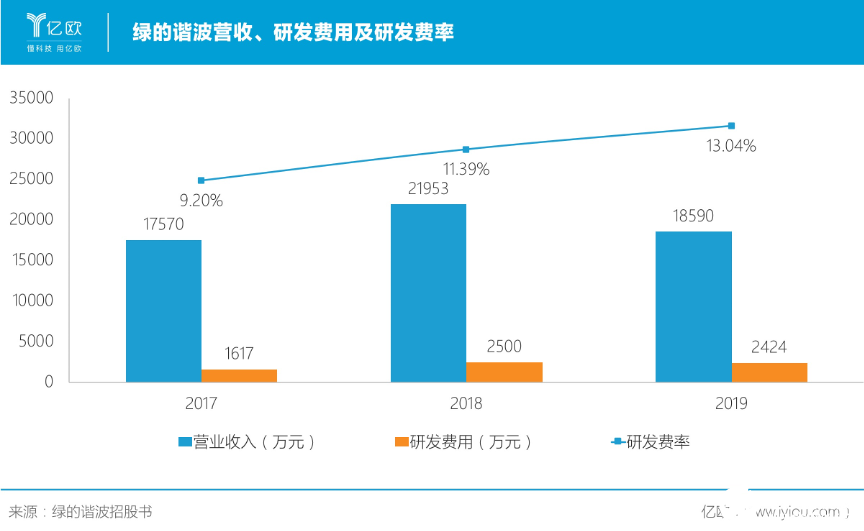

因此,绿的谐波近年来也得到了快速发展,从一个小型制造加工厂,一跃成为营收上亿的企业:2018年,营收达到2.2亿;虽然2019年出现了营收下滑,但仍有1.89亿的收入。

绿的谐波是如何研制出机器人核心部件谐波减速器,并实现量产的?在2019年,绿的谐波营收下降,原因是什么?绿的谐波未来发展是否会受到不利影响?

谐波减速器全球第二

绿的谐波前身是一家小型民营机械加工厂,主要从事精密仪器代工,ABB是其客户之一。2003年,绿的谐波了解到,国际巨头ABB对日本公司高度垄断谐波减速器颇有怨言:价格较高,且交货时间长。

于是,绿的谐波创始人左昱昱前往日本参观学习,他发现到日本机器人产业非常发达,继而敏锐地意识到:随着中国人口结构的老龄化以及智能制造发展,各行业机器换人将是大势所趋,也意识到精密仪器代工未来将是一片红海,绿的谐波必须转型。

绿的谐波抽出部分骨干员工,研发机器人核心部件谐波减速器,但是进展缓慢,直到2006年这一情形发生扭转:

过去,绿的谐波一直为某欧洲客户代工离心机润滑系统的部分部件,润滑系统包括1根轴和3个零件。已经代工3个零件的绿的谐波,还希望代工润滑系统中的轴。

绿的谐波提供的样品轴,不仅品质达标,而且价格是其他欧洲企业报价的十分之一,但是该客户却拒绝把订单交给绿的谐波,理由是:“绿的谐波已经负责了3个零件的加工,如果再将轴也交给绿的谐波代工,那么绿的谐波就掌握了高速离心机的核心技术。这个技术稍加改造后,还可以用来浓缩铀,这是不可能的。”

这一事件无疑刺痛了绿的谐波管理层的神经,他们开始意识到必须拥有自己的核心产品,才能不受制于人。

相比于之前,绿的谐波对谐波减速器研发投入有限,这一次绿的谐波几乎把所有机加工利润都投入到谐波减速器的研发。历经前后共10年的努力,绿的谐波终于突破诸多材料、设备等多方面障碍,在2012年成功研发出第一台谐波减速器样机,2013年便成为中国内第一家可以量产谐波减速器的厂家。

在日本企业垄断行业40多年,且有众多仿制企业失败的不利条件下,绿的谐波决定自主研发,在齿型上获得突破,最终独创性地开发出了“P型齿”,开发出属于自己的谐波减速器。

虽然绿的谐波齿型和日本厂商不一样,但是其产品输出效率、承载扭矩、传动误差等各项主要性能指标均已达到国际先进水平。

优质的产品让绿的谐波闻名业内,其谐波减速器国内市占率在2017年达到60%,即使在全球,其谐波减速器出货量也仅次于日本哈默纳科。

能够取得如此成绩,得益于绿的谐波对于研发的投入,2017年至2019年,其研发投入占总营收比例逐渐提高,从9.2%,提升至13.04%。

由于绿的谐波拥有填补中国空白的核心技术,其受邀参与了《机器人用谐波齿轮减速器》、《机器人用精密齿轮传动装置试验方法》等多项精密减速器领域国家标准的起草。

游刃有余的定价空间

2019年,绿的谐波迎来了一次重大考验——实体经济增速放缓:自2018年4季度开始,工业机器人下游占比较大的汽车、电脑、通讯、和消费性电子等领域景气度下降。因此,机器人行业整体产量减少,同比下滑0.24%,市场对谐波减速器需求紧缩。

2019年,绿的谐波营收仅有1.86亿,同比下降15.32%,其中谐波减速器销售额同比减少16.72%。事实上,绿的谐波减速器的销量仅减少3.8%,真正导致销售额大幅下滑的是售价降低:同比减少13.43%。

反观绿的谐波减速器的毛利率,在售价下降13.43%的情况下,反而提高了0.51个百分点,达到59.10%。这是因为,绿的谐波降低了产品平均成本。

绿的谐波率先实现了谐波减速器的规模化生产,打破了国际品牌垄断,有着技术和产品优势。因此,其谐波减速器产品定价本就有较大空间;更何况近年来,随着生产规模上升、工艺改进及成本管理加强,其产品在定价上更加游刃有余。

绿的谐波不仅通过定价来对抗宏观周期波动,还加大对全球市场的渗透,以减轻宏观风险。

目前,绿的谐波海外知名客户有Universal Robots、Kollmorgen、Varian Medical System等知名品牌及制造商,以及ABB(ABB.N)、通用电气(GE.N)、那智不二越(6474.T)、阿法拉伐(ALFA.ST)等诸多国际高端装备制造企业。其中Universal Robots还是绿的谐波五大客户之一。

绿的谐波在国内市场占有率较高,营收受到下游宏观环境等客观因素影响较大;其海外市场市占率较低,营收多少取决于其自身产品竞争力和营销力度等主观因素。因此,现阶段绿的谐波开发海外市场,可以视为一种抗宏观周期波动的手段。

因此,2017年至2019年,绿的谐波海外收入从3577万增至5748万,年均复合增长26.78%,远超其总营收2.86%的年均复合增速。

如绿的谐波短期内想进一步扩张,还需要扩大整个市场空间。

市场空间扩大的根本动力在于人力成本的提高: 2011至2018年,中国适龄劳动人口数量由9.42亿人锐减至8.97亿,但城镇非私营单位制造业人均工资由3.07万元增长至7.21万元。

这种“适龄劳动人口下降、人工成本增加”的局面推动工业机器人行业快速发展,并由原来以汽车与电子行业为主的主要应用场景,快速扩展到机床加工、新能源、新能源汽车、现代物流等多个应用领域。

在国内市场,国际品牌对国内供货交期长达数月、售价亦高于对其他国家客户售价,因此,绿的谐波国产替代优势明显。

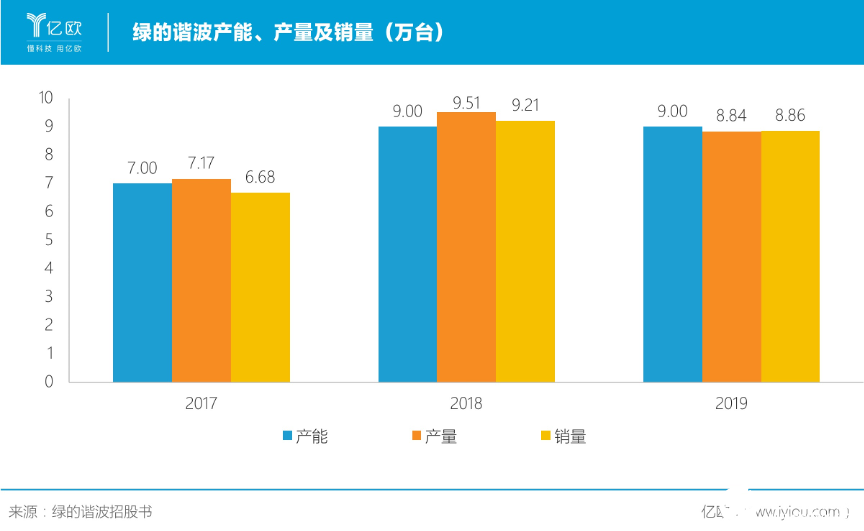

在绿的谐波过去不断扩张的同时,其产能不足问题也逐渐凸显:近三年,产能利用率一直在100%上下波动,产销率至少也在90%以上。与此同时,绿的谐波一直在不断提升产能: 2018年较2017年,产能提升2万台,但依旧不能满足其需求。

因此,绿的谐波IPO募投项目为“年产50万台精密谐波减速器项目”,决心提升产能。

作为中国谐波减速器第一企业,绿的谐波不仅在国内拥有半数以上市场份额,最近在国际市场的销路也风生水起。未来,随着机器人普及度提高,行业天花板持续提升,拥有核心技术的绿的谐波将近一步巩固其国内霸主地位,也有望借助中国的世界级大市场,成为全球谐波减速器出货量第一名。

责任编辑:gt

-

老田啊啊啊

2020-06-05

0 回复 举报可以的 收起回复

老田啊啊啊

2020-06-05

0 回复 举报可以的 收起回复

-

谐波减速器工作原理 谐波减速器与齿轮减速器的区别2025-02-01 5800

-

如何选择合适的谐波减速器2025-01-21 2694

-

谐波减速器的工作原理 谐波减速器和RV减速器的区别2024-01-17 4495

-

谐波减速器和RV减速器的区别2024-01-12 7282

-

工业机器人的RV减速器和谐波减速器有什么区别?2023-10-10 4000

-

工业机器人的Rv减速器和谐波减速器有什么区别2022-04-06 4073

-

造成谐波减速器损坏的原因2021-09-03 2303

-

谐波减速器的优点介绍2021-03-23 7940

-

绿的谐波公司在机器人谐波减速器业务中的发展情况分析2020-04-16 3009

-

国内机器人精密谐波减速器瓶颈逐渐破局!2019-06-26 6457

-

绿的谐波发布新一代全新结构谐波减速器2019-04-28 6886

-

浅析RV减速器和谐波减速器的区别2019-01-14 84789

-

跪求谐波减速器的厂家2018-07-17 118659

全部0条评论

快来发表一下你的评论吧 !