除智能手机外,LCP天线将应用于各种智能设备

电子说

描述

“新基建”是指发力于科技端的基础设施建设,包含7大类:5G、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。

作为新基建的重点版块,5G基建将成为国家的重点发展对象。随着5G基站建设数目激增,5G关键材料及零部件需求也将进入爆发式增长。

当中,天线作为无线通信不可缺少的基础一环,无疑将是推动无线连接发展的核心引擎之一。在高频高速与小型化的趋势下,天线技术对材料的要求更加苛刻,LCP和MPI材料凭借损耗因子小的特性在5G时代脱颖而出,LCP软板对天线传输线的替代已成为未来的发展趋势。

LCP天线市场分析

纵观产业全局,全球LCP的产能主要集中在美国与日本地区。其中,美国塞拉尼斯-泰科纳(Ticona),日本的宝理塑料以及住友化学生产的产品,约占全球市场份额的75%。

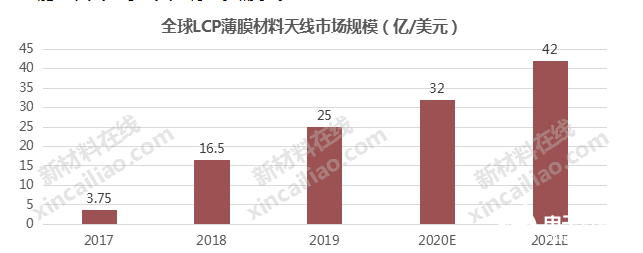

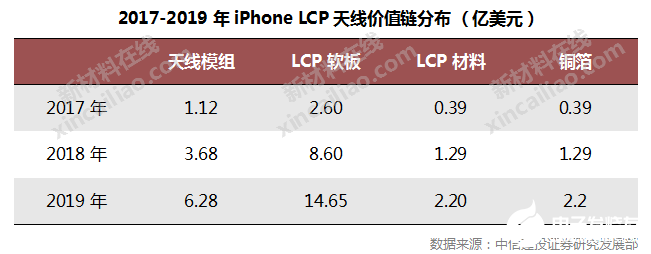

受益于iPhone中LCP天线投入使用,LCP天线在LCP软板中率先开始增长。据悉2017年、2018年LCP天线市场规模为3.75亿美元、16-17亿美元。

除智能手机外, LCP 天线将应用于各种智能设备,其将成为 FPC 新增长点,全球 FPC 市场进一步扩容,未来在摄像头软板、笔记本电脑高速传输线、智能手表天线等对其也有更多需求 。

MPI天线市场分析

MPI天线的主要材料为电子级PI膜。由于PI薄膜具有较高的技术门槛及材料特殊性,目前PI薄膜主要供应商仍为海外企业,包括杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)和韩国SKCK-OLONPI等,其中美国杜邦公司占据全球40%以上的高性能聚酰亚胺薄膜市场。目前我国的低端电工级聚酰亚胺薄膜已经基本满足国内需求,而电子级聚酰亚胺薄膜超过80%依赖进口,更高等级的PI薄膜则仍处于空白领域。

LCP/MPI中上游企业有哪些?

5G时代,LCP与MPI备受瞩目,但两者之争也饱受议论,当前,在一线终端品牌厂商中,苹果沿用LCP天线,三星以MPI天线为主。华为则是以LDS天线为主,且首款5G版本的Mate 20 X也是采用的LDS天线,仅Mate 30中使用了一根LCP天线。

两款材料都有各自优势,为了满足终端企业的需求,国内供应商也在不断布局、研发。那么,LCP/MPI中上游企业到底有哪些呢?

责任编辑:pj

-

智能手机NFC天线设计2012-09-28 6099

-

智能手机NFC天线设计方案2012-10-12 4092

-

智能手机2013-06-23 5685

-

智能手机如何判断人脸的贴近2013-09-30 5231

-

智能手机或许在10年内被智能穿戴设备所取代?2016-09-08 3853

-

你怎么定义智能手机壳,觉得高科技+手机壳=智能手机壳吗?!2018-01-05 5976

-

智能手机的智能调整2018-10-16 2879

-

金属材质智能手机的天线设计2019-06-13 2542

-

自动对焦在智能手机的应用2019-07-16 4138

-

你真的了解自己的智能手机吗?2019-08-13 3604

-

智能手机怎么才能更加智能?2019-08-20 4160

-

pSouthPu外光设备怎么连接到智能手机?2019-09-20 2199

-

如何设计智能手机省电系统?2019-11-05 2774

-

使用电脑的USB端口对智能手机充电2021-09-14 3855

-

5G天线材料分类,LCP材料和MPI材料的特点2023-10-08 11564

全部0条评论

快来发表一下你的评论吧 !