我国汽车售后维修市场规模逐年增长,2019年市场规模达到6770亿元

电子说

描述

1、2019年中国汽车维修市场规模将近7000亿元

我国汽车维修行业已成为一个独立的、社会化的产业,初步形成了以一类企业为基础,二类企业为骨干,三类企业为补充的布局合理、服务便捷的汽车维修网络体系。据中国汽车维修行业协会统计,目前,全国有30多万户汽车(包括摩托车)维修企业,从业人员超过250万,年维修产值300亿。

2016-2019年,我国汽车售后维修市场规模逐年增长,统计数据显示,2019年,我国汽车售后维修市场规模约为6770亿元。

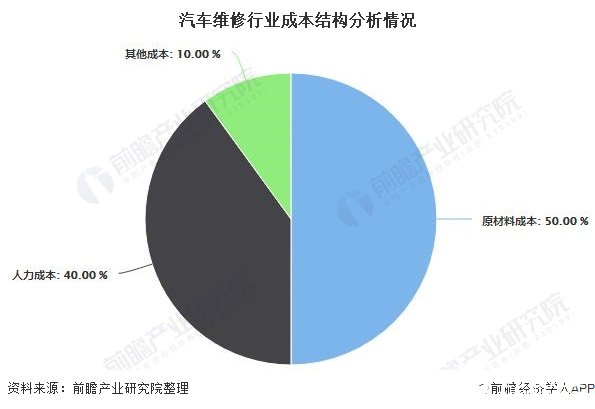

2、汽车维修行业成本结构分析

汽车维修成本主要有人、机、料三方面。人是指人工方面的成本;机是指设备等固定资产;料即维修中使用的工具、备件等消耗品。汽车维修行业成本支出主要组成由原材料成本、人力成本、能源成本以及其他成本(主要是固定设备成本),其中原材料成本和人力成本占据了大头,累计占比约在90%左右。原材料成本占整个维修过程成本的一半以上。

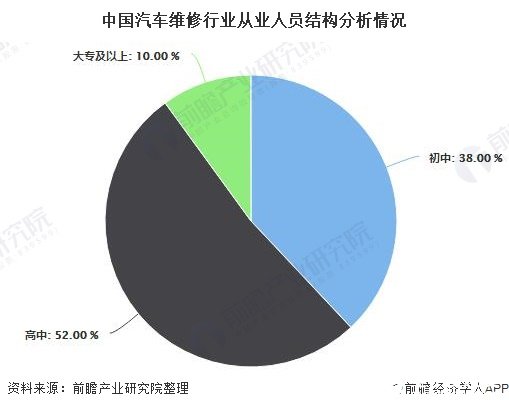

3、汽车维修行业从业人员结构分析

我国对汽车维修从业人员的行业属性定位上认识不足。传统的为运输生产服务的观念仍未有完全的转变,往往把自身定位成生产型企业,没有作为一个服务型企业来对待。这种情况下,许多企业的服务意识、服务观念还没有从行业的发展中转变过来。

目前来看,汽车维修行业从业人员的文化水平,初中及以下文化程度的占全员比例为38.5%,具有高中文化程度者占51.5%;具有大专及以上文化程度的仅占10%。文化水平层次的结构比例为4:5:1。

维修从业人员的文化结构水平偏低的问题是个不争的事实。另外,通过调查也表明,无论是汽车维修技术及管理人员队伍还是技术工人队伍都存在着人员知识老化,高级技术和管理人才严重缺失的共性问题。

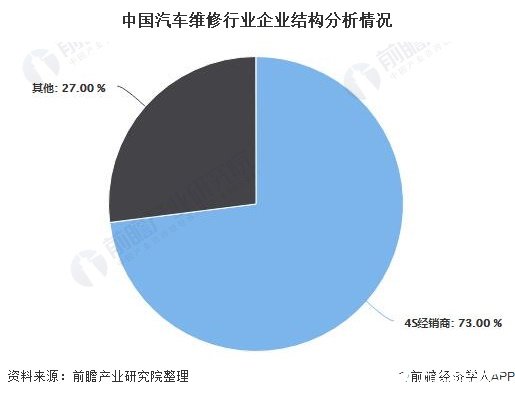

4、汽车维修行业企业结构分析

中国汽车市场发展历史不长,目前仍然非常年轻。私家车2000年左右开始进入中国家庭,当时的汽车年销量(含商用车)仅有209万辆。乘用车销售2009年第一次突破1000万辆,2015年之后稳定在2000万辆以上。2019年底,乘用车保有量平均车龄仅为6.2年,总体较为年轻。目前,中国汽车售后维修保养市场主要由4S系统(授权经销商)占据大部分市场份额,2019年的市场份额约为73%;DIY、零配件零售、专业的维修连锁等业态尚不发达。

5、中国汽车维修行业市场竞争格局分析

近几年,我国汽车维修行业竞争异常激烈。一方面,国内汽车维修企业抓住机遇,加快了投资扩张的速度,转变经营模式和经营理念,向品牌化、专业化的方向发展;另一方面,国外汽车维修品牌向中国市场扩张,凭借其先进的管理模式和巨大资本优势,在国内迅速发展。

在日本拥有500多家连锁店、占日本汽车维修保养市场55%份额的连锁品牌澳德巴克斯,进入中国4年来共开设了13家店面,此外,还有AC德科、博世等。

博世、世达作为汽修工具企业的“领头羊”,位居前列。元征主要经营汽车检测仪、解码器等;牧田也是汽修工具的知名品牌。而较为热门的烤漆房、汽车教具却一直没有一款满足大众需求的品牌,汽车保养、美容行业的3M、龟牌等也是业内有口皆碑的产品品牌。除了元征是国内自主品牌,博世、世达分别来自德国、美国。

责任编辑:gt

-

私有云市场规模持续增长,预计2020年市场规模将接近791.2亿元2020-12-11 3835

-

中国机器视觉市场规模2023年将达到155.6亿元2020-12-08 5032

-

预测:2020年我国VR市场规模有望突破300亿元2020-09-11 1546

-

我国移动音频市场规模处于高速增长,2019年将近90亿元2020-07-07 2584

-

2019年我国智能安防市场规模约为455亿元2020-06-13 5799

-

2019年全球医疗器械市场规模近4463亿美元,中国市场规模整近6259亿元2020-05-19 10914

-

互联网汽车金融市场规模逐年增大,2019年市场规模约4438.4亿元2020-05-14 6096

-

5G建设光模块市场规模预测2020-03-24 2398

-

我国智能家居市场规模逐年增长 2019年有望达到1530亿元2020-02-24 858

-

2020年我国机器视觉市场规模将超过150亿元2019-09-20 14039

-

我国激光仪器产业现状:市场规模达上百亿元2018-02-09 5602

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5044

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 5684

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 3573

全部0条评论

快来发表一下你的评论吧 !