IDC:第一季度全球融合系统市场同比增长4.5%

描述

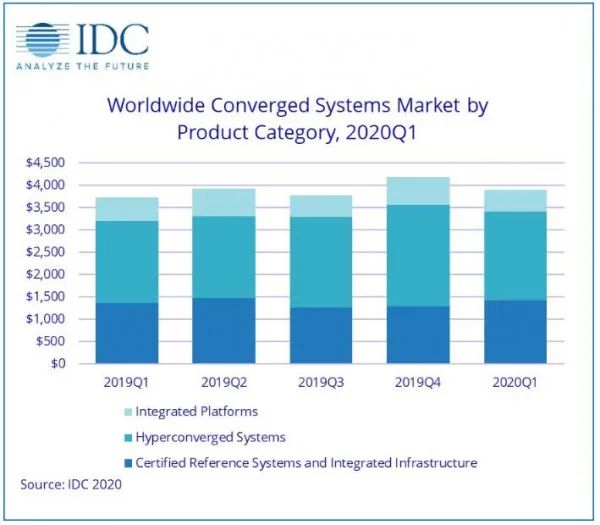

根据IDC全球融合系统季度追踪报告显示,2020年第一季度全球融合系统市场收入同比增长4.5%至39亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“2020年第一季度整个融合系统市场在艰难的宏观环境中表现出了弹性。企业不断寻求利用软件定义基础设施的优势,推动超融合系统市场继续扩大规模,同时认证参考系统和集成基础设施细分市场实现了自2019年第二季度以来的最高增长,而这主要是受到了那些配置丰富的平台强劲销售表现的推动,这种平台可以满足医疗和电信等行业工作负载的苛刻要求。”

融合系统细分市场

IDC的融合系统领域分为三个细分市场:认证参考系统及集成基础架构、集成平台以及超融合系统。该季度,认证参考系统和集成基础设施市场收入超过14亿美元,同比增长4.4%,占所有融合系统收入的36.8%。集成平台的销售额同比下滑8.7%,收入为4.78亿美元,占融合系统市场总收入的12.3%。超融合系统的销售额同比增长8.3%,收入达到20亿美元,占整个融合系统市场总收入的50.9%。

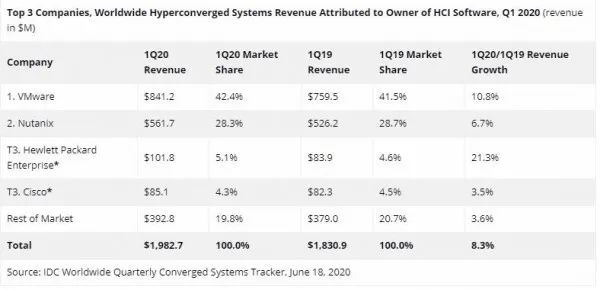

IDC以两种方法对超融合系统市场中的技术厂商进行排名:按超融合解决方案品牌进行排名,或者按提供核心超融合功能软件的厂商进行排名。第一张表格显示了按市场品牌排名的情况,第二张表格显示了按超融合软件厂商排名的情况。表格中的数据涵盖所有软件和硬件,最后汇总为整体市场规模。

就超融合系统市场的品牌而言:戴尔是最大的厂商,收入为6.663亿美元,所占份额为33.6%。Nutanix的品牌硬件收入为2.60亿美元,占超融合基础设施市场总收入的13.1%。HPE位列第三,收入为1.187亿美元,份额为6.0%。

注:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

从该市场的软件所有权角度来看,运行VMware软件的超融合系统在该季度的总收入为8.412亿美元,占整个市场的42.4%。运行Nutanix超融合软件的系统在该季度的厂商收入为5.617亿美元,占整个市场的28.3%。这两个金额均代表所售超融合基础设施硬件、超融合基础设施软件和系统基础设施软件的价值,和硬件品牌无关。由于硬件销售是一个重要因素,因此不应该认为该图表仅反映或者完全反映了各厂商的整体软件表现。

注:

* 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5446

-

2011年第一季度华强北电子市场分析报告2011-05-05 3668

-

2017一季度全球智能穿戴数据分析 苹果销量猛增Fitbit暴跌2017-05-12 3800

-

2019年第一季度电子发烧友论坛版主考核奖励名单公示!2019-04-25 4423

-

【公告】2021年第一季度社区版主考核结果与奖励2021-05-10 5955

-

恩智浦发布2018年第一季度财务报告2018-05-03 6816

-

今年第一季度全球融合系统收入达32亿美元,同比增长19.6%2018-07-05 3591

-

2019年第一季度全球企业无线局域网市场继续保持适度增长2019-06-01 1001

-

2019年第一季度全球企业存储系统市场收入下滑0.6%2019-06-11 4107

-

2019第一季度全球存储市场规模134亿美元 浪潮存储位居全球第五2019-06-17 5130

-

第一季度全球智能穿戴设备市场同比去年增长 62.2%2020-08-20 2690

-

IDC今年第一季度企业存储系统跟踪报告分析2021-06-15 3644

-

英特尔今年第一季度营收同比减少7%,净利润同比增长141%2022-04-29 1871

-

2023年第一季度比亚迪霸榜销冠 同比增长92.81%2023-06-08 2203

-

TCL电视第一季度全球出货量同比增长5.3%2024-05-06 1098

全部0条评论

快来发表一下你的评论吧 !