智能手表产业链投资机遇凸显

便携设备

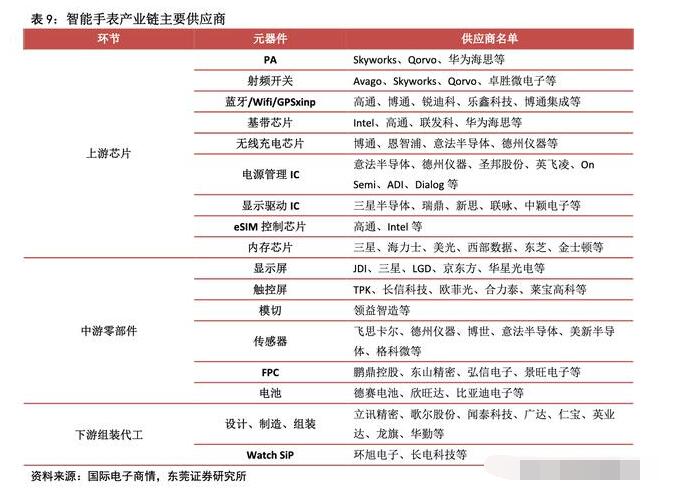

描述

近期高通宣布推出全新的可穿戴设备平台,平台面向下一代联网智能手表,并基于超低功耗混合架构设计。

2020年一季度全球智能手表出货强劲,出货量较去年同期上涨12%,达到1430万台。

华为智能手表的出货量与去年同期相比上涨113%,出货量达到210万台,市占率达到14.9%,市占率跃居第二位。中国市场将成为2020年的智能手表市场增长的主动驱动力。

市场分析表示,2020年智能手表出货量将实现20%的增长,当前智能手表的渗透率仍很低,具备着巨大的发展潜力。

中国市场将成为2020年的智能手表市场增长的主动驱动力,智能手表产品大多具备健身教程功能,能够辅助和指导消费者科学室内锻炼,缓解消费者对运动的迫切需求,智能手表产业链标的投资机遇凸显。

智能手表进入快速发展期,市场规模迅速扩大。

根据Trendfore数据,2019年全球智能手表出货量为6263万块,同比增长43%。2023年市场规模有望增加至1.32亿台。

随着AppleWatch以及来自其他电子产品制造商的各种智能手表越来越受欢迎,智能手表在整个可穿戴设备市场的份额将从去年的44%增长到2023年的47%。

包括TWS、智能手表在内的可穿戴设备硬件创新逐步成熟,以及与智能手机组成的应用生态日趋完善,智能手表受众群体和出货规模不断扩大,行业进入加速发展期。

从2014年9月国际大客户发布AppleWatch第一代以来,智能手表不断更新升级,逐步配备了GPS、通信功能、心率监测和跌倒监测等功能,使智能手表的功能定位聚焦于运动、健康领域,从而得到了注重健康生活的目标消费者的喜爱,推动了智能手表渗透率的提高。

AppleWatch出货量榜首地位无人撼动,AppleWatch始终占据超三分之一的市场份额。StrategyAnalytics数据显示2019年iWatch出货量同比+36%达到3070万部。目前iWatch已经迭代至5代,功能聚焦于运动监测、健康监测等,进一步分散手机功能,预计2020年出货量增速仍有望保持20%-30%。

未来随着AppleWatchSeries3的降价以及AirPodsPro的推出,苹果在短期内或继续保持主导地位。

目前安卓端智能手表包括华为、三星、Fitbit、OPPO、小米等品牌,出货量相对于苹果仍然较低。

小米和OPPO分别于2019年11月和2020年3月发布其首款智能手表,华为于2020年3月发布第三款成人智能手表。

小米主要得益于高性价比的小米手环、小米手表等。三星Galaxy耳机销量超预期。值得注意的是在中国华为可穿戴设备是中国市场增长最快的公司之一,其约80%出货量集中在中国。

智能手表应用几乎不需要重新培养用户的使用习惯,同时是记录用户在健康和运动等方面的重要数据入口,并且在移动支付、消息提醒等高频应用场景具备天然优势,这些要素使智能手表应用成为IT巨头争相布局的重点,推动了智能手表产业链配套和应用市场迅速走向成熟。

东莞证券认为,智能手表贴身佩戴的特点使其作为日常健康监测设备的地位难以动摇,在可穿戴设备兴起的趋势下,与智能手机和TWS耳机组成的生态闭环日趋成熟,用户体验不断升级。

随着智能手表底层硬件的逐步完善和人们健康意识的不断提升,叠加各大厂商加速布局,预计智能手表出货量在2020年将维持高速增长。

- 相关推荐

- 热点推荐

- 智能手表

-

Apple Watch或引爆智能手表产业链2014-12-11 978

-

2015年智能照明市场及相关产业链发展趋势报告2015-01-15 6198

-

机器人的“脑洞大开”产业链2015-06-04 5541

-

所有儿童智能手表的软肋,或会导致儿童智能手表消失2015-11-05 3527

-

360也玩生态链,领先小米发布智能手表!2015-12-27 4104

-

清晰的未来:AMOLED产业链2016-04-07 9119

-

智能手表渐衰 智能可穿戴设备将何去何从?2016-12-08 3656

-

区块链手表:智能穿戴,智能家居的挖矿时代2018-08-16 9869

-

中美贸易战对全球半导体产业链的影响2018-08-30 4681

-

AI智能芯片火热,全芯片产业链都积极奔着人工智能去2018-10-10 4695

-

图解“新基建”产业链全貌!2020-05-13 3483

-

快速发展的物联网产业链2021-07-27 4013

-

蓝牙技术|传统手表品牌加入智能手表竞争,智能手表市场持续火热2022-02-17 11185

-

智能电网的特征和产业链介绍2023-04-06 1378

-

探讨半导体产业投资的挑战与机遇2018-09-07 4033

全部0条评论

快来发表一下你的评论吧 !