EDA技术的发展历史

EDA/IC设计

描述

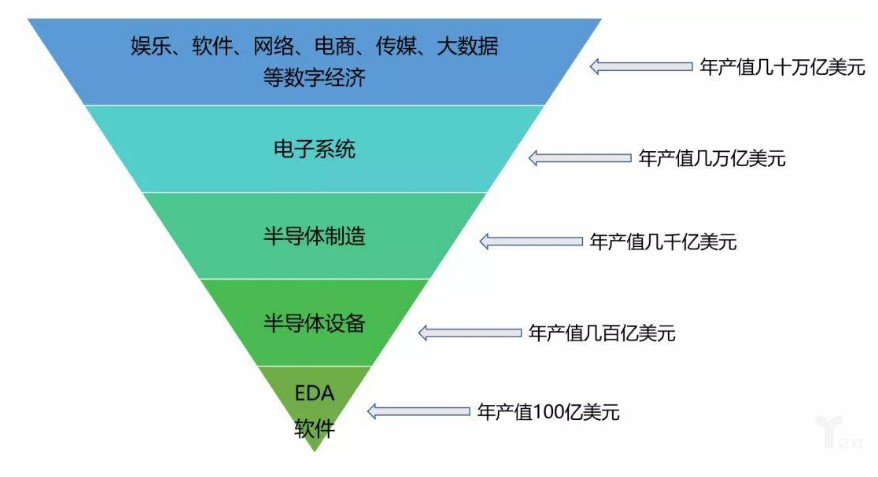

有任何一种工具,能够像电子设计自动化EDA软件那样,跟半导体行业的飞速发展如此紧密地绑定在一起。摩尔定律引领半导体行业60多年,EDA软件则是这个先知定律的最忠实的仆人——它从来没有跟丢过。如果没有它,半导体的飞速发展,是不可想象的。

然而,整个EDA软件的全球市场规模不足一百亿美元,相对于5000亿美元的半导体产业,它的产值几乎不可见。但是如果没有了这颗基石,全球所有的芯片设计公司都会直接停摆,半导体金字塔就会坍塌。

图1:EDA是数字经济的支点

EDA软件的工作,就是要在芯片那么小的空间进行布局、走线和事前分析,如同在一个米粒上刻出航空母舰模型那样。离开专业的EDA工具,半导体的设计和制造,都是不可想象的事情。

摩尔定律是一个催命鬼

摩尔定律成为半导体领域的圣经,它使得行业预测变得简单、粗暴且管用。这也使得整个领域的上下游,都不得不以同样的速度完成演化。

这正是设计自动化面临的情况,作为一门学科,它需要为半导体产业不断提供设计下一代芯片的方法和工具。这样看来,EDA软件就是一个被时间追赶的跑神。它永远在赛道上飞驰。每一代芯片的更新,复杂度往往是前一代的两倍,而按照摩尔定律的时钟,留给设计人员的时间只有一年半。软件必须跟上来!EDA软件永远气喘吁吁在路上奔跑。

希腊神话中的阿波罗太阳神一直在追逐着达芙妮女神。达芙妮不能停下,当被抓住的那一刻,她就永远变成了桂花树。因此她必须用更快的速度来躲避阿波罗不断伸出的手。这种追逐时刻,某种意义上就是EDA软件和摩尔定律的关系。

第一代EDA:错误的归属

第一代EDA都是附属在机械CAD供应商之下,如Applicon、CALMA和CV,这都是当时大名鼎鼎的CAD软件。它们是这个新兴产业的明星。

跟同时代其它软件一样,那个时候软件并无独立的身份,它们都需要紧密地依附在硬件厂商的怀抱里,才能有一口饭吃。当时算力奇缺,存储空间奇缺,软件是难成气候的。

然而,这些开创了CAD时代的早期公司基本上都死光了。导致这些第一代软件死亡的原因,是当年软件发展的一个通病:软件都是跟工作站和硬件紧密的绑定在一起。定制化太严重,机器移植太复杂。小型机和PC机的崛起宣告了他们的死亡:这是僵化和捆绑所付出的时代代价。

可以说,EDA最早的时候,它是机械CAD的附属品。那还真是一个机械的时代。

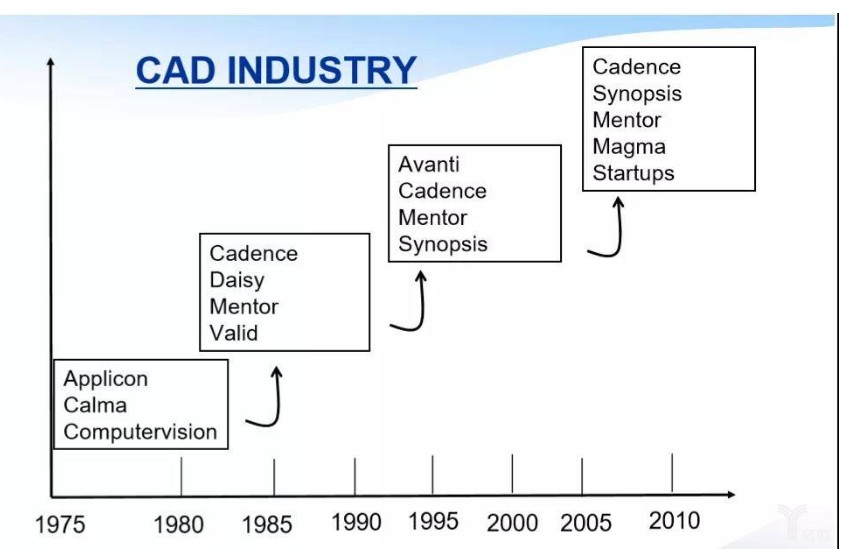

图2:EDA发展的历史

如果从另外一个角度说,电子设计自动化EDA与机械MCAD(包括电气ECAD),根本就不该在一起。EDA和CAD这二者,表面上看似同源,骨子里实非同宗。服务于电子半导体行业,与服务机械、航空、轮船等其他行业的软件,有着本质上的不同。

EDA前传:SPICE传奇

说到这里,需要回归到EDA的正宗根基。半导体芯片设计公司与设计验证工程师们,最离不开的软件当属电路仿真软件SPICE。它在仿真模拟电路、混合信号电路等许多场合纵横驰骋。其实这才是最正宗的EDA软件的开端。作为最早的电子设计自动化软件,今天仍然是最重要的软件之一。

加州伯克利分校UCB电机工程与计算机系的Pederson教授,造就了三个传奇。第一是他在五六十年代就力主在伯克利大学里建设了半导体制造厂,这是第一个设立在大学的“微电子制造厂”。这个迷你工厂MiniFab,让小规模的工艺实验成功可能,极大地促进了伯克利分校的电子工程学科的发展;第二个传奇是他对于电路仿真程序SPICE的巨大贡献。在他的支持下,来自电机系与机械系的小伙子——那些对电子一窍不通的大学生,凭借着高超的数学理论和数值分析基础,硬是稀疏矩阵算法实现了方程组的求解,完成了电路仿真程序。可以毫不夸张地说,SPICE几乎是脱胎于数学理论的功底。可以说正宗EDA软件的诞生,就像响亮的啼叫,向世界宣告着数学的荣耀。更为传奇的是,Pederson最早创建了开源运动。他允许SPICE四处扩散,几乎免费使用。

唯一的回报要求,就是开发者把增加的代码,要发回来。仅此而已。这比大名鼎鼎的开源操作系统LINUX内核开源的1991年,整整早了20年。可以说,这位教授不仅仅是SPICE之父,也绝对是软件代码开源运动的鼻祖级人物。实际上,伯克利分校的有限元仿真软件也是独步天下,而且代码也是开源的。上个世纪八九十年代,以北大为代表,也从伯克利分校也带回来有限元的火种。其中SAP84有限元仿真软件,四处扩散,名噪一时。可惜最后后继无人,也都是无疾而终。

这是一个科学向全世界开放的黄金时代。而基础研究,则是工业软件的魂魄。

当时的半导体巨头如惠普HP、泰克和德州仪器TI等纷纷建立了自己的CAD部门,将SPICE程序进行改编,为自己部门所用。整整十多年,产业界与学术界进行大规模地知识吞吐和交换,多个版本不断迭代演化,SPICE功能也是发展迅速。到了1993年伯克利最后一次更新版本的时候,SPICE达到了巅峰的位置,它的求解算法已经炉火纯青。这种大规模的商业+学术的无私合作,是制造业发展史上十分罕见的一幕。随着SPICE逐渐开始出现商业化版本的时候,这个EDA工具软件,已经深深地烙上了工业的影子。

正是这种奇特的学术与产业的哺育与反哺现象,也间接地打造了美国EDA软件在全球独一无二的霸主地位。它深深地扎根在了美国的土地上。在全球软件领域,无论是哪种类别的软件,美国之外基本上都有旗鼓相当的竞争对手,除了EDA软件。这听上去,真的是一个奇怪的悖论:软件源代码广为开放传播的伯克利,反而造就了本土化最成功的软件霸主地位。

第二代EDA:走出封闭塔

SPICE只能解决一小部分问题。EDA软件更多的功能,需要更加商业化应用的接班人。

在上世纪七十年代,设计自动化软件也开始出现第二代旗帜。当时最有名气的三家马车中,Daisy Systems和Valid Logic出售自有的硬件和软件系统,工作站也是自己开发的;Mentor Graphics则开发专用软件,捆绑在Apollo工作站上。

这三家基本上都是软硬件在一起,看上去跟第一代EDA差别不大,然而时代不同了,全新的赛道出现了:那就是专用集成电路ASIC(Application Specific IC)。

当时半导体的世界,就跟“大陆漂移说”一样,所有五大洲都是一体的。IC的设计队伍,都在强大的半导体公司,从头做到尾。设计是一门高门槛的技术活儿,它是由庞大的半导体制造商的设计部门自己完成的,如IBM、GE的内部设计部门(In-House)。可以想象,复杂的逻辑和物理设计、库和过程开发、封装,都在一个团队里面。这是一个封闭的金字塔,一般人难以走进。

然而,ASIC的发展,改变了这一封闭的局面。电路的设计不再是那些大型半导体厂商的专利。二者都是集成电路,但设计者们的理念已经完全不同了。设计自动化的软件商们创造了一些半定制和定制方法,使得系统设计师们不需要了解通用IC的物理版图、加工工艺,就可以利用编程语言进行设计。

相比那些硅片公司的内部设计团队,ASIC的体量更大、需求更容易满足。而系统设计者远比那些内部设计团队更加开放,EDA软件得到了迅速的扩张。这大大地加速了EDA设计从业人员的数量。这也意味着独立的EDA厂商,可以单独为半导体厂商服务。而Daisy这个好听的名称,也成为后来EDA软件人才的摇篮。

然而第二代EDA的缺陷,跟第一代EDA没有什么两样。它依然是跟软件和硬件紧密的绑定在一起,硬件收入是很大的一块儿。这是一个时代的硬伤,迟早要发展成要命的肿疮。

第三代EDA的崛起(上):CADENCE

第三代EDA与第二代EDA的差别,并不在于时间。他们其实几乎是在同一时间形成的。就像你哥哥和你叔叔前后脚生下了孩子,他们是同龄不同辈。

因此,这并不是一个进化关系,而是一个对未来的判断。第三代EDA主要以Cadence和Synopsys为代表。这两个公司的名称也都是改了几次,背后也是曲折的故事。

仅仅比Mentor的成立晚一年,Cadence在1982年的成立,这些来伯克利大学的尖子生和贝尔实验室的科学家们,开创了一种全新的商业模式,那就是“只卖软件”(Software-Only)。这是一种从未有过的软件业务模式。此前所有软件,都是捆绑在硬件设备上搭配销售。那是一个软件向硬件曲膝求爱的时代。硬件的存储、计算、显示,都是积极昂贵的稀缺资源,软件不过是珍贵花瓶上的一个有颜色的条纹而已。这个条纹让硬件显得更加物有所值。

现在看起来,作为第二代EDA寿命最长的MENTOR,在2016年被西门子公司45亿美元收购也是有前兆的。1990年的时候,Mentor公司对“只卖软件”模式依然不屑一顾,董事长说过从未见过单独软件销售能够存活。虽然它后来通过并购,积极调整战略保持了EDA三强地位。但与第三代EDA两大巨头的差距还是越来越大,最后还是成了西门子的盘中餐,丧失独立地位。或许,这就是第二代EDA产品的宿命,早在三十五年前的出生之日已经注定。

Cadence独特的引入投资的模式,也同样引人注目。它把入股机会留给了下游厂商,类似GE、爱立信、IBM等半导体生产商,这些下游用户各自投入了100万美元,与此同时是所有的几家VC投资加起来也不超过100万。这是一次高明的融资术。Cadence聪明地将下游半导体设计制造商,纳入到自己的石榴裙下。没有半导体厂商提供工艺、提供反馈,EDA软件的长大,是不可能的。这次投资的分布,也明显地表明了EDA软件的工业属性而非IT属性。”大工业,小VC”是研发工具软件的一个重要特点。这不是靠钱能砸出来的。它需要的是工业用户的经验。

更令人佩服的是,CADENCE还开创了合伙人制度。这是以一种庄重的方式,宣示了这个领域对领军人物知识价值的高度认可。CADENCE公司的创建,本质上则是基础科学的胜利,也是一个基础研究与产业热情相互对接的胜利。这些伯克利大学的学生们和贝尔实验室一起,成就了一个非凡的产业:很小,但却很尖。这些来自伯克利的开源代码,当时也流向了中国,也在四处扩散。可惜,没有工业用户的接纳,这些代码也就像断线的风筝,最后终是不知去向。

第三代EDA(下)Synopsys登场

四年之后成立的Synopsys,延续了CADENCE所有的创新机制。实际上,这种合伙人制度已经成为半导体行业的一种惯例。作为等离子刻蚀设备的隐形冠军的上海中微,也是企业职员全民持股。它的董事长深受这种硅谷合伙人文化的熏陶,近四十年前令人心醉的微风,至今依然浸润着中微今天高速的成长。

最早的物理设计人员,是一门精密的工匠活,需要动手处理每一个晶体管,绝对的高强度劳动密集型,而且还要头脑灵活。而随着晶体管集成度的提高,已经大大超越了工程师的逻辑极限。这个时候,单元库出现了,它包含了预先设计好的各种特性逻辑门。就像现在的数据模板调用一样,设计人员就能花更少的时间和精力设计出规模更大的电路。单元库拥有很多优势,使得设计很容易从一个晶圆工厂移植到另一家。最重要的是,半导体的设计思路转向了抽象化,即在一个更高的层次上进行设计,而把那些底层的细节都归并到库和CAE工具中。

Synopsys的团队,就在这个时候登场了。他们是来自通用电气GE的微电子中心。创始人的出身,往往是一个工业软件基因的决定性DNA片断。GE的工业背景,给Synopsys带来了扎实的根基。事实上,1986年创办的Synopsys公司,主要就是利用了在GE所兴起的综合技术。以前的芯片设计都是工程师从底层的电路板设计开始。而有了抽象化的技术之后,设计师可以直接采用高级语言“设计电路板”,然后通过逻辑综合工具把抽象的设计,自动转化成机器语言,形成由各种逻辑门组成的电路组合。

Synopsys之所以能在起步的时候,引领了行业的技术优势,很大原因在于它推进了抽象化的发展,使得整个行业的设计,前进了一大步。抽象化成为了产业界的标准,也进一步扩展了芯片设计群体。就像系统设计工具扩展了ASIC设计师群体那样,抽象语言也使得大量的工程师能够参与进来,形成了一个蔚为壮阔的工程师社群。同样的现象,在后来也发生在法国达索系统的3D Experience软件上,它壮大了社群队伍,使得群体力量可以更好地协同和汇聚。

而知识产权IP的发展,再次推进了EDA的发展。这是硅基系统设计方面的一个里程碑。最为典型的英国ARM公司开始登场,它带来另外一个全新的商业模式:将各种设计库虚拟化,然后授权给其它企业使用。这意味着,作为处理器的交付物,不再是具体的物理产品,而是以一种数字化存在的IP模块形式而存在。ARM这种思想对整个半导体行业发生了重大的影响。物理实体变成了软件定义,处理器就是IP模块。而Synopsys很快就注意到了这种模式的价值,它迅速地开辟了这块阵地,使得IP模块收入,成为其整个收入的重要一块,当前已经接近1/3的产值来自于此。风头强劲。

IP模块的高速发展,极大地扩展了EDA软件的灵活性。这是一种极简主义和知识复用的胜利。

并购的历史

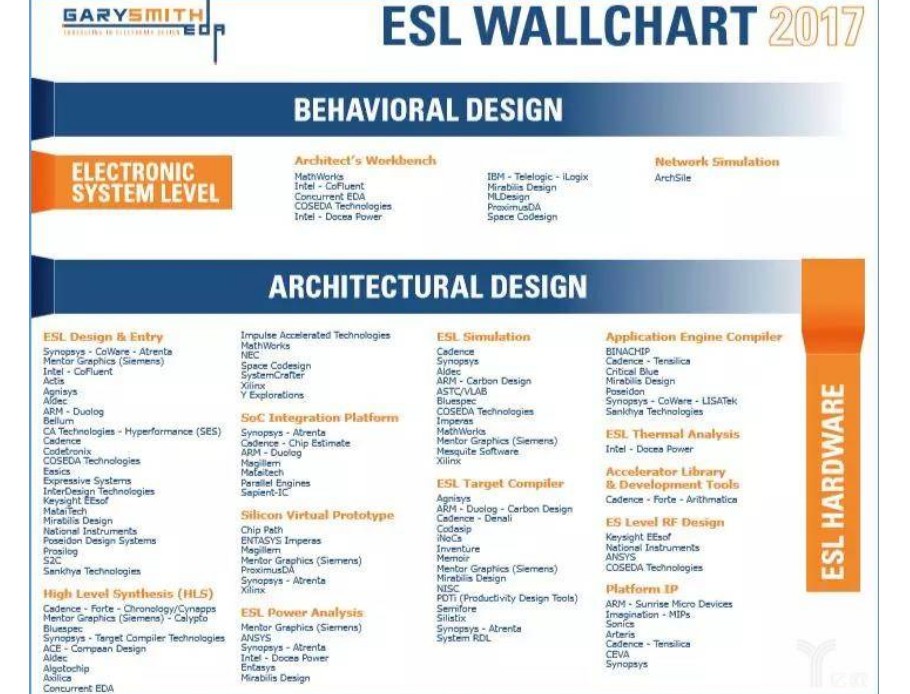

EDA软件有着极其庞杂的分类,根据美国专门从事EDA咨询给公司GSEDA(2018年已经卖给另外一家咨询公司)统计,一共涉及到90多种不同的技术。

图3:EDA软件分类(局部图)

在这些技术里面,密密麻麻地分布了420家公司。而按照美国《半导体工程》杂志的清单列举中,EDA软件一共有900多家小公司。

这么多小公司,是如何存活的?

研发工具软件的发展史,永远充满了鲨鱼吞吃的并购史。机械类设计软件CAD如此,仿真软件CAE如此,电子设计自动化软件EDA也是一样。这是一个非常奇怪的市场,小鱼的存在,似乎就是用来喂养大鱼。而在美国工业软件的池子里,前赴后继,永远都是层出不穷的小鱼小虾。

这是国外工业软件发展历史给中国工业软件上演的最陌生的一课。并购这种场景在中国凤毛麟角。中国工业软件的池子里没有大鱼,没有小鱼,都是长不大的鱼。这样看起来,还是水质的问题吧。

在CADENCE数不清的并购中,1989年收购Verilog是其最为重要的一次并购。Verilog作为一种模拟器,用来描述芯片并对其进行模拟和验证的工具,它成功地解决了复杂度带来的芯片性能验证的困难。EDA从设计领域,同时进入了软件模拟和硬件仿真。这也意味着设计与仿真,是同一家公司的不同套软件来完成。二者密不可分。这个趋势,比机械领域的CAD和CAE的融合,整整要早三十多年。直到最近几年,在非电子制造的领域,CAD和CAE的融合,才开始成为明显的技术主流。这也再次说明,电子设计自动化EDA软件的发展,其实是完全独立于机械CAD的发展。

2001年前后,正是CADENCE与它的叛将所成立的公司,精疲力竭地打官司的时候。那是一段人性黑暗的历史,充满了算计和反算计。就在这个时候,坐山观虎斗的Synopsys,出其不意地收购了这家叛将公司,获得了面向工具开发者的前端工具。这大大丰富了Synopsys的产品线。

谈论这些并购的历史,将是一个繁琐的过程。根据南山工业书院的统计,在美国EDA公司的并购历史上,仅仅由Top3的三家巨头直接参与的并购就达到了惊人的200次。每家企业的并购数量平均达到70次。如果考虑许多并购公司在此之前也是吃东吃西,总并购次数大约在300次左右。

EDA的并购历史,与CAD/CAE的并购史不太一样,后者主要集中在最近十多年。然而EDA从1990年开始,每个十年所发生的并购都很均匀。这说明,EDA这个产业,早已成为一个非常成熟的产业。从来就没有黑马挑战者。唯一令人震惊的超级黑天鹅事件,是Mentor一不小心在2016年成为西门子的猎物。

有意思的是,如果细看过去,许多小公司存活只有几年,而并购金额经常出现几百万美元的标的。这是一个任何行业都可能无法达到的并购频率,也反映了工业软件其实有着极其特殊的产业规律。

靠着强力的知识吞吐,工业软件以其“百溪成河、百河入川”的汇聚方式,形成了深不可测的知识鸿沟——追赶者则很容易被远远甩在后面。正是这些叠罗汉式的并购,让无数电子工程师的思想碰撞和专业技术的沉淀,最终将人类的智慧汇聚成高耸入云的工程学尖塔——尖塔之下,很难有速成取巧的道路。

小记:EDA的未来

三十年前的第三代,从此确立了江湖的秩序,后来再无挑战者。自那以后,所有的初创公司都再也没有了资本加持的发展空间,2002以后没有一家能够上市。他们唯一的使命,就是几乎被三家包圆收购。三代江湖,五十年历史,造就了EDA软件坚不可摧的三分天下分治格局。

然而,过于成熟的事物背后都会是隐忧。EDA软件近十多年的发展,看上去更像是在深扎营寨,而并未见到像样的疆土开拓,整个产业的产值也在100亿美元徘徊不前。

那么EDA的未来在哪里?

除了汽车和车联网的发展之外,目前能看到三处明亮的光源,正在吸引着人们的视线。一个是很有吸引力的市场:生物仿真如新陈代谢、基因和神经,将成为一个全新的天地。EDA的设计仿真环境将从电路变成液体或者空气。一个是最大的挑战,如何迎接后冯诺依曼时代的计算架构——这个架构曾经主宰了70多年以来所有的计算机体系。没有了总线,时钟不复存在。没有了时钟的傅里叶变换将走向何处?原有的数学根基正在动摇;一个是IC将走向巅峰,集成电路有可能迎来“类脑芯片”(仿神经的计算芯片)的时代。有了这些突破,EDA将会抖擞精神,再攀高峰。

而所有这些光源的能量,都是来自基础科学。所有这些悬念的解决方案,无一例外地都要回到自然科学问题,从数学、物理,到化学、生物等。正如EDA最早的诞生,是从大学实验室里走出来一样,基础研究从来就是它的根基。产业的互动和回馈,则加速了它的强壮。

法国工业研发工具软件非常发达,无论是全垒打的达索系统,还是专注于仿真的ESI集团。部分原因可以归结为法国强大的数学基础。中国CAD前辈北航唐荣锡教授曾经表达过类似的话,“CAD的崛起,离不开民族数学复兴和一流的用户”。这是一个朴素得不能再朴素的寓言:小小产值的工业研发工具软件的崛起,背后离不开伟大的自然科学复兴和一流的用户倾力扶持。

责任编辑:tzh

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】跟着本书来看EDA的奥秘和EDA发展2026-01-21 1200

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】--EDA了解与发展概况2026-01-19 1991

-

EDA产业发展与IC设计产业发展相比,有哪些不同点呢?2021-06-18 3357

-

剖析全球EDA行业的发展历史与未来趋势2021-06-12 4282

-

解析国内外EDA的发展历史及未来前景2021-05-02 10984

-

EDA技术的发展,EDA技术的基本设计方法有哪些?2021-04-21 4378

-

EDA技术发展概况_EDA技术的发展趋势2020-07-09 5018

-

中国的EDA发展历史2020-06-01 4192

-

基于EDA技术的FPGA该怎么设计?2019-09-03 2321

-

什么是EDA技术?2019-07-30 2419

-

EDA技术与FPGA设计应用的详细阐述2019-06-18 2674

-

EDA技术从何而来?EDA技术发展历程2019-02-21 4210

-

FPGA技术的发展历史和动向2013-08-08 3645

-

EDA技术应用与发展之管窥2012-09-12 2538

全部0条评论

快来发表一下你的评论吧 !