产业独家调研|AI落地是什么在“卡脖子”?34%企业仅三成项目成功部署,26%出货增长不足一成!

产业独家调研|AI落地是什么在“卡脖子”?34%企业仅三成项目成功部署,26%出货增长不足一成!

电子说

1.4w人已加入

描述

(电子发烧友网 文/张慧娟)经历了过去几年的商业摸索期,AI正在从主流应用先导落地,走向碎片应用持续渗透的阶段。那么,AI项目落地情况究竟如何?2019年比上一年在出货情况如何?项目成功落地的驱动因素和挑战有什么?作为AI基础层的芯片和算法框架现状如何?

为了全面客观地了解AI基础技术的发展现状、项目部署以及应用情况,<电子发烧友>今年上半年通过多维度的梳理和一线交流,以及超过1000份有效调查问卷,完成了行业首份覆盖芯片/开发平台/算法框架、产品应用以及落地部署情况的调研报告,试图真实反映出AI的发展全貌,挖掘未来的发展机遇。该报告将在<电子发烧友>于2020年7月10日举办的人工智能大会上进行发布,以下是部分内容:

一、项目部署成功率低,应用和预期偏差较大

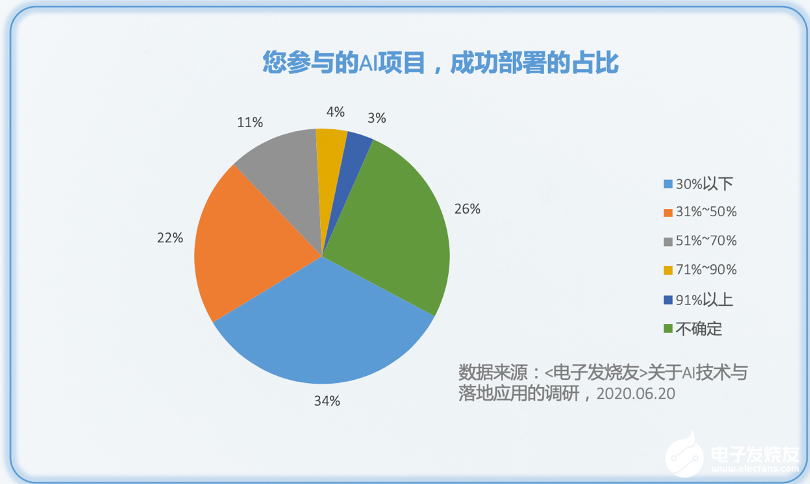

AI经历了概念泛起,到逐渐走向落地应用阶段。应用场景碎片化不易把握、实验室到实际应用场景差距大等问题逐渐暴露出来,也成为当前AI落地应用过程中最大的痛点和重大应用项目亟待解决的问题。在对受访公司AI项目的部署情况进行调研时发现,成功率30%以下的占比最大,占34%;成功率31%-50%的,占22%;仅有3%的企业,项目成功部署率达到了91%以上,成功率为51%-70%的占11%,71%-90%的占4%。

可以看出,现阶段公司投入一个AI项目,还是有较大的风险,成功部署的比例并不高。

那么,是什么阻碍了AI项目的成功部署?在对项目失败的原因进行了解时,我们发现“应用与预期出现偏差”的占比高达60.4%,项目技术规格无法实现的占39.6%,还有35.6%的是配合不畅导致的周期问题,23.5%的是项目资金出现了问题。

这些都是当前AI项目部署过程中非常典型的问题,也是AI在发展初期遇到的难题,来自于供需双方之间的信息不对等、认识偏差等等。有效沟通应该贯穿在整个项目的始终,从方案设计开始,到中间的各个环节,稍有偏差,都会导致项目的失败。

为什么会出现这些问题?以算法的推进为例,有的算法是按小时迭代上线的,有的是按周来迭代的。对于芯片企业,常常跟不上算法对芯片的直接要求。最终将产品、服务提供给客户时,算法和芯片最后融合成什么样,往往在客户、普通用户眼里会产生理解或感知上的偏差。

现阶段,人工智能在各行各业的普及和应用率还较低,这也是理想和现实存在的差距。造成这个现象的原因主要还是整个生态链不够健全,仍停留在浅层次的融合阶段,需要更完整的生态链的互动、更深度的合作。

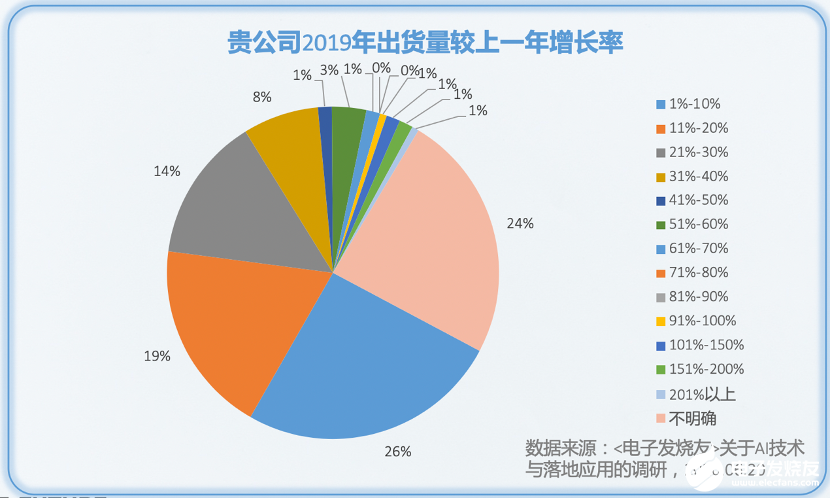

从出货量方面来看,与上一年相比,增长率1%-10%的占26%,11%-20%的占19%,增长率在50%-100%之间的,加起来不足6%。而出货量实现翻倍的,总和仅为3%左右。

从这些数字也可以看出,AI产品在落地方面确实挑战比较大,出货量总体上还是处于小幅成长的状态。

二、时代赋予AI落地机遇,算力、算法、场景须继续突破!

那么,项目落地这么难,有哪些是推动AI应用的机遇?可以从今年最突出的两个背景来看,一个是时代背景,就是新冠疫情;一个是政策背景,就是新基建。某种程度上来说,疫情在倒逼AI加速落地,人脸识别、智能语音、智能机器人等应用已经迅速落地,并在疫情中发挥出了重大价值。并且受疫情影响,一些传统行业更加深刻地意识到AI、5G、大数据等技术的重要性,开始加大对于IT基础架构的投资,这对于AI的发展基础非常重要。

新基建的拉动作用,可以从三个维度来看:第一个维度是AI基础层的突破;第二个维度是底层共性技术交融带来的机会;第三个维度是在传统和新兴产业的落地。这些都离不开算力、算法的持续突破和迭代,以及对场景的更精准的识别。这也反映出,AI走进了更注重实用性的阶段。

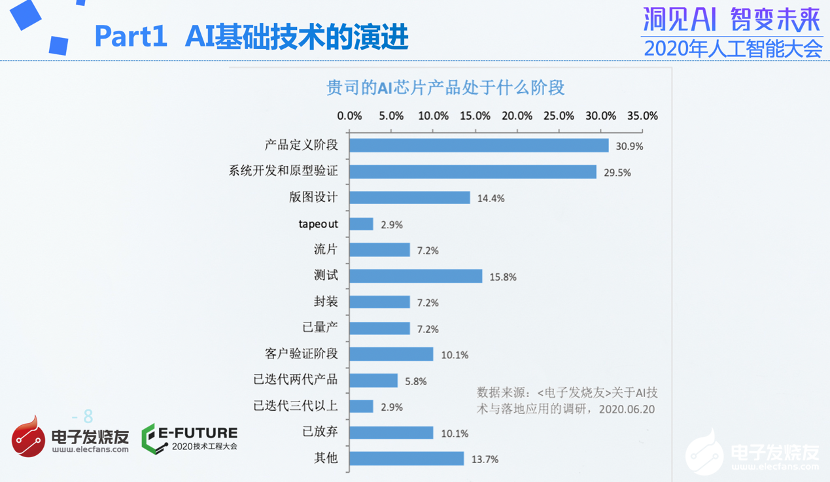

在针对芯片原厂的这项调研中可以看到,已量产的占比仅为7.2%,有相当一部分处于产品定义、系统开发和原型验证,以及测试和客户验证阶段等。根据芯片的开发周期和开发特点可以预估,未来1-3年内,AI芯片将逐渐起量。

由于算力是AI发展的重要因素,因此我们一直对AI芯片的创新以及市场格局非常关注。CPU、GPU、FPGA、DSP、NPU以及新兴处理器的发展现状、市场情况如何?云、边、端芯片主要玩家的竞争格局走向怎样?AI芯片又将如何配合应用端?随着AI从云走向边缘,AI芯片又将如何与面向边缘特定应用的算法框架深入融合?敬请关注<电子发烧友>产业独家调研报告!

本文由电子发烧友网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999.

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

评论(0)

发评论

-

zhetian

2020-07-14

0 回复 举报百度的那位首席科学家叫吴恩达 收起回复

zhetian

2020-07-14

0 回复 举报百度的那位首席科学家叫吴恩达 收起回复

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视2026-01-20 1500

-

2016上半年中国半导体产业研究报告2016-06-30 5805

-

5G成射频前端芯片迎重要增长点,这三大供应商地位难以撼动?2017-04-14 3661

-

物联网应用火爆,近八成企业预计三年内获利2018-10-11 2991

-

英码科技精彩亮相火爆的IOTE 2023,多面赋能AIoT产业发展!2023-09-25 21137

-

10月份2G手机芯片出货量跌三成2011-11-13 786

-

三星转产三成 标准型DRAM价回温2015-08-03 673

-

博通陈福阳“小鱼吃大鱼” 成功收购高通后将解雇三成员工2017-12-19 1089

-

HTC手机销量再遭重挫 台湾手机一季度下滑三成2018-02-27 1296

-

华为年收入首次突破千亿美元大关 全球第三家达到这一成就2019-05-10 2898

-

科沃斯归属净利同比下降逾三成,同比下降36.63%2019-08-30 2094

-

三季度中国品牌电视出货量居首,市占率三星电子第一2019-11-21 3545

-

白春礼:中科院会针对卡脖子的关键问题做新的部署2020-09-18 2891

-

华新科低温共烧陶瓷报价调升三成2020-12-07 3151

-

破解国产传感器的卡脖子问题,为什么需要领头羊企业?2023-07-11 2661

全部0条评论

快来发表一下你的评论吧 !