2020年日本工业机器人能否继续坐稳头把交椅?

机器人

描述

机器人制造强国 汽车行业功不可没

日本的工业机器人概念起源于1960年,1980年日本研发世界第一台SCARA机器人,经历60年的历程,日本依旧是世界机器人的制造和使用大国。

日本工业机器人发展历程可以分为六个阶段,分别是导入阶段、萌芽阶段、成长阶段、衰退与转型阶段、海外发展与多元化阶段、中国本土化阶段。从主要下游来看,汽车工业的迅猛发展与实际需求的匹配起到的关键性的孕育作用,政府的引导与扶持则进一步加快了日本工业机器人企业发展的势头。

丰田、本田、日产等汽车产业链的需求在早期阶段助力行业起步,并在全球化的过程中带动机器人企业进行海外布局。发展成熟后,多元化下游与本土化产能布局进一步夯实了日本工业机器人的持续竞争力。

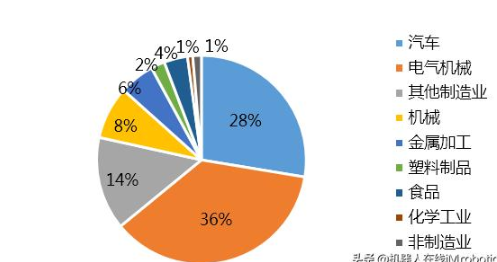

日本工业机器人国内行业需求

图片来源:新剑市场与战略部

在发展的过程中,日本工业机器人企业诞生了多家大市值企业。其中,FUNAC以超过300亿美元市值的体量位居第一。

常年雄踞第一 出口额6年来首次下跌

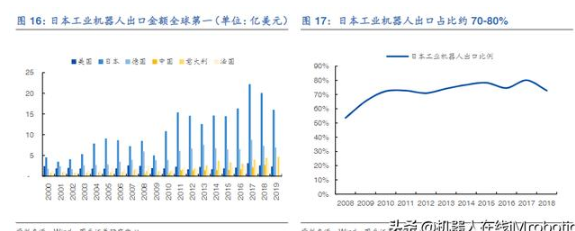

从21世纪开始,日本工业机器人便把市场瞄向海外,成为全球第一的工业机器人生产和出口国。直到2013年,中国超越日本成为工业机器人全球消费第一大国。但日本仍是当今全球最大的出口国,2019年日本工业机器人出口金额约159.2亿美元,远超德国、美国等发达国家。

但是因为受到中美贸易战的影响,企业设备投资大幅缩水,汽车行业同样不景气,2019年日本机器人生产总额和出口总额迎来6年来首次下跌。其中,2019年日本机器人生产总额为7743亿日元,比去年下降了8.0%;出口总额为7985亿日元,比去年下降了14.4%。2018年日本机器人产额、总出货额分别为9116亿日元和9323亿日元,皆创下历史最高纪录。

就出货额来看,2019年日本内需出货额年减8.0%至2513亿日元,为6年来首度陷入萎缩;出口额大减17.0%至5472亿日元,为6年来首度陷入萎缩。2018年日本机器人出口额为6590亿日元,创历史新高。

就对外出口额来看,2019年日本对中国的机器人出口额年减18.8%至2176亿日元,为4年来首度陷入萎缩;对北美出口额大减20.7%至990亿日元;对欧洲出口额大减27.1%至741亿日元。

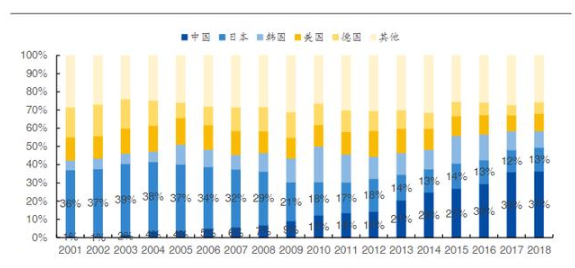

全球工业机器人销量分布

2020年的日本工业机器人将会如何?

其实并不只有日本工业机器人市场订单额跌落,2019年全球工业机器人市场整体形势都不美好。原本期待2020年能够迎来复苏,开年疫情的爆发对全球经济造成了巨大的冲击。

4月10日,安川电机公布了年度财报(2019年3月-2020年2月),就季度别订单情况来看,去年12月到今年2月,安川电机整体订单额较去年同期下滑4%,不过减幅较前一季缩小。其中,机器人部门订单额下降15%,主要原因归咎于疫情的影响。

安川2019年度财报

图片来源:安川官网

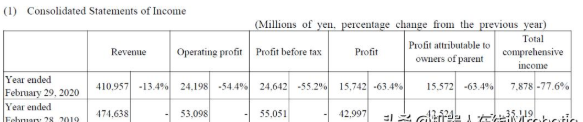

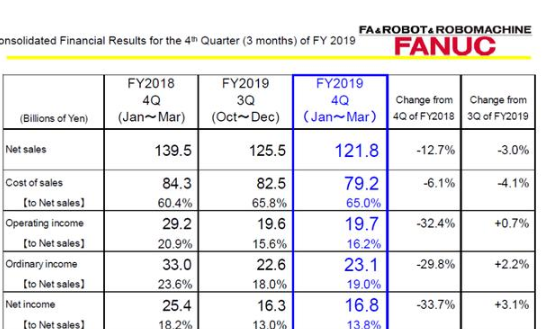

4月24日,发那科(FANUC)发布合并年度财务报表(截至2020年3月31日)显示,第一季度净销售额为1218亿日元,同比减少12.7%,净收入为168亿日元,同比减少33.7%。中美贸易摩擦、中国市场投资趋向谨慎以及年初的新冠疫情等因素,是导致FANUC本财年业务量收缩的主要原因。

发那科2019合并年度财报

图片来源:FANUC官网

从主要代表企业的数据来看,2020年第一季度日本的工业机器人市场因经济活动停滞受到不小冲击,日本机器人工业会也撤回原先(2020年1月)发布的订单额预估,且未公布新的机器人订单额预估数据。

2020年的日本工业机器人将会怎样?日本机器人工业协会在2020年1月时指出,因半导体相关需求有望回温,因此有望带动2020年日本机器人订单上升,预估订单总额将为8700亿日元。

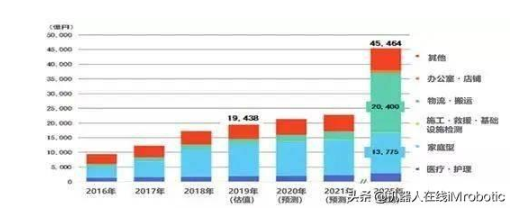

由于日本国内人员不足等原因,机器人和自动化在本土起着重要作用,在此次疫情中的作用更是凸显,尤其是医疗服务类机器人,根据富士经济集团的调查报告对2025世界商用・服务机器人的年发展状况,预计AI・人工智能/RPA市场的世界市场规模将达约人民币3343亿元。

日本商用·服务型机器人的世界市场的推移和预测

图片来源:新剑市场与战略部

川崎(重庆)机器人公司在4月份签下了1亿元销售大单,该相关负责人同时指出,随着上下游机器人产业链的复工复产,他们开始饱和地进行生产。目前是全员上岗,两条生产线开足马力生产机器人,预计今年机器人产量2000台以上,其产量比去年有很大的增长。

因此,从雄厚的技术积累和市场占有率来看,作为成熟的机器人市场的“模范生”,2020年的日本工业机器人市场依旧“闪耀”,离复苏可能就差了一个“疫情”结束的距离。

-

Q2国内智能手机市场分析:三星稳坐头把交椅2013-08-29 1077

-

日本欧姆社(OHM) 机器人竞技系列 图书2012-08-02 15082

-

什么是工业机器人2015-01-19 6815

-

工业机器人未来展望2015-02-11 7151

-

2020年的战争:机器人战争2015-08-09 7861

-

2016年工业机器人行业前瞻2015-12-28 6573

-

全球机器人发展现状2016-01-28 4245

-

减速机在工业机器人的应用2018-09-18 3859

-

2020第十届深圳国际工业自动化及机器人展览会2019-10-12 2154

-

2020第十届深圳国际工业自动化及机器人展览会-十年坚守,永攀高峰2019-10-28 2205

-

安森美坐上汽车CMOS图像传感器头把交椅2020-05-06 3283

-

日本工业机器人占据半个地球,机器人推动日本经济复苏2017-12-01 1147

-

全球协作机器人发展势头十分迅猛掀起了一轮又一轮的融资潮2018-11-17 908

-

日本工业机器人订单七年来首次下跌,半导体需求带动机器人订单上升2020-06-21 918

-

德国工业机器人新装机量创历史新高2024-09-27 1747

全部0条评论

快来发表一下你的评论吧 !