中国模拟芯片企业何时能直挂云帆济沧海?

中国模拟芯片企业何时能直挂云帆济沧海?

描述

(电子发烧友网 文/程文智)相信工科的同学们在专业基础课时都经历过《模拟电子技术基础》和《数字电子技术基础》这两门课程的“摧残”,小编在学这两门课的时候反正学得云里雾里,虽然考试分数还过得去,但老实说,当时就是记住了一些概念、名词和公式而已。

如今接触半导体行业多年,终于搞明白了一点,半导体分为分立器件和集成电路(IC)两类。集成电路通常又可分为模拟集成电路和数字集成电路两大类别。目前来看,模拟集成电路市场大概占整个集成电路市场的15%左右的份额,数字集成电路市场则占了85%左右的份额。

模拟芯片包括哪些产品?

数字集成电路比较好理解一点,就是对数字信号(0和1)进行算术和逻辑运算的集成电路,其基本组成单位是逻辑门电路,包括了存储器(DRAM、Flash等)、逻辑电路(PLD、FPGA、CPLD,显示驱动器等)、微处理器(MCU、MPU、DSP、CPU等)。

模拟集成电路则主要指那些由电阻、电容和晶体管等组成的模拟电路,以及将多个模拟电路集成在一起用来处理连续函数形式的模拟信号(比如声音、光线、温度等等)的集成电路,一般包括接口、能源管理、信号转换等通用模拟电路,以及特殊应用的模拟电路。

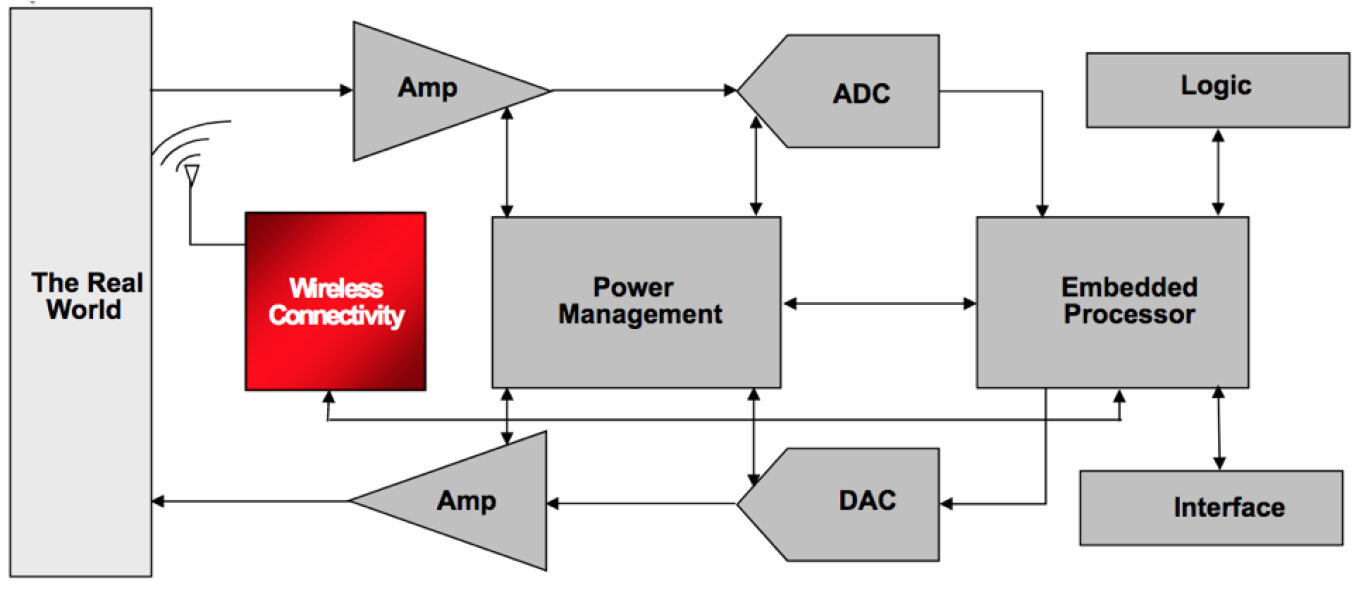

而模拟芯片主要包括电源管理芯片和信号链芯片。电源管理芯片的主要功能是在电子设备系统中负责对电能的变换、分配、检测,以及其他电能管理,主要包括AC-DC转换器、DC-DC转换器、LDO等。信号链芯片是一个系统中信号从输入到输出的路径中使用的芯片,包括信号的采集、放大、传输和处理等功能。

图1:电源管理与信号链芯片。(图片来源:TI官网)

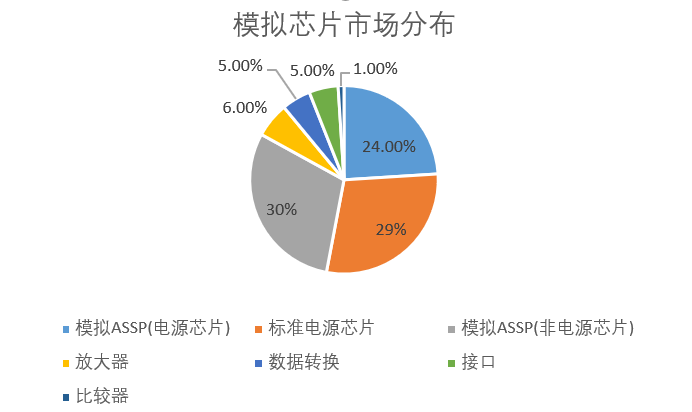

由于所有的电子系统基本都需要供电,因此电源管理芯片在模拟芯片中所占的比重更大,比例约为53%;信号链芯片市场占比约为47%。从图2中可以看到,信号链芯片又分为模拟ASSP(非电源类)、放大器、数据转换器、接口,以及比较器等几类。

图2:模拟芯片市场分布情况。(数据来源:IDC)

模拟芯片市场格局

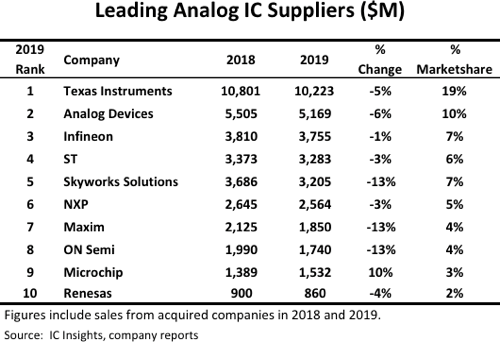

根据今年4月更新的 IC Insights报告,2019年最大的10个模拟供应商分别为德州仪器(TI)、ADI、英飞凌、ST、Skyworks、恩智浦、美信、安森美、Microchip和瑞萨。这个排名与2018年相比,仅仅是ST与Skyworks对调了下位置,其他厂商的排名基本没变。由此可见,全球模拟芯片龙头厂商地位基本固定,模拟芯片市场呈现寡头竞争的格局。

图3:2019年最大的10个模拟供应商。(数据来源:IC Insights)

根据这份排名,2019年,前10大模拟芯片厂商的销售额合计达到了342亿美元,占552亿模拟芯片市场的62%,比2018年的60%提高了两个百分点。

TI凭借着102亿美元的销售额,占了模拟芯片市场19%的份额,牢牢占据着第一的位置;排名第二的ADI,占了全球模拟芯片市场份额的10%。今年,ADI还宣布收购排名第七的美信,更加强化了其第二的位置。未来有望挑战TI的龙头地位。

总的来说,模拟芯片的产品种类非常复杂,使用领域非常广泛,需求分散,它可以用于消费类电子、工业医疗、汽车电子、通信、航空航天等领域。并且由于下游的需求范围广,往往需要根据下游不同的应用领域进行定制,定制芯片功效的发挥又与芯片的制造工艺息息相关。

一般来说,在模拟芯片行业内,由于产品种类繁多,不同厂商间产品重叠度低,主要呈现的是弱竞争形态。

根据IC Insights的预测,模拟芯片有望在未来五年内,继续强势增长,年复合增长率达到7.4%,要超过IC整体市场的年复合增长率6.8%。预计到2023年,全球模拟芯片市场规模将超过800亿美元。增长动力主要来自电源管理IC、专用模拟芯片和信号转换器组件等,主要是受5G通信、工控、汽车电子等市场需求驱动。

国内模拟芯片市场格局

据统计,2018年中国模拟芯片市场规模2273亿元,国内模拟芯片市场主要被TI、恩智浦、英飞凌、Skyworks、ST等国际模拟芯片巨头占领,其中TI以13%的市占率位列第一。这五大国际巨头共占领了35%的国内模拟芯片市场份额。

国内模拟芯片企业起步晚,工艺相对落后,在技术和规模上都与国际巨头由较大的差距。但近年来,随着国内半导体行业的快速发展,国内模拟芯片企业也开始了快速成长之路,逐渐缩小了与国际巨头先进水平的差距。

加上,国内模拟芯片市场空间大,但自给率低,给了国内模拟芯片企业广阔的发展空间。2018年国内模拟芯片市场销售额是2273.4亿元,占全球模拟芯片市场规模的50%以上。同时,受中美贸易摩擦影响,以华为,海康威视为首的国内终端厂商“去美化”进程加速,国内模拟芯片厂商将直接受益。

经过多年的发展和技术积累,目前国内已经有一批模拟芯片厂商在迅速崛起,比如韦尔股份、矽力杰、昂宝、圣邦股份、富满电子、士兰微、晶丰明源、艾为电子、芯朋微、思瑞浦、瑞芯微等,公司的知名度和市场认可度在不断提升。

国内模拟芯片企业

圣邦股份

圣邦股份是一家专注于高性能、高品质模拟集成电路芯片设计于销售的企业,产品覆盖信号链与电源管理两大领域,广泛应用于消费电子、手机通信、工业控制、医疗器械和汽车电子等领域。在收购钰泰半导体与上海萍生微电子后,更加稳固了其模拟芯片头部企业地位。2019年,该公司电源管理类产品收入占比69.47%,信号链类产品收入占比30.53%。

根据其2019年年报,2019年该公司研发费用投入1.3亿元,较去年同期增加41.71%,占公司营业收入的16.57%。研发人员达到263人,占公司员工总数的65.91%,完成了300余款新产品的研发,涵盖信号链及电源管理两大产品领域。其中,信号链产品包括高性能运算放大器、高压比较器、高保真音频驱动器、高速模拟开关及接口电路等;电源管理产品则涵盖AMOLED显示电源芯片、微功耗LDO、高效低功耗DC/DC转换器、7A大电流升压转换器、锂电池充电及保护管理芯片、OVP、马达驱动芯片以及负载开关等多系列产品。

在知识产权方面,该公司在2019年新申请技术专利115件(其中发明专利111件),申请数量较2018年同期增长两倍以上。同时,新增国内授权发明专利8件,新增国内授权实用新型专利1件,新增11件集成电路布图设计登记证书,新增国内注册商标6件。

韦尔股份

目前,韦尔股份半导体产品设计研发业务主要分为两大业务体系,分别是图像传感器产品和其他半导体器件产品。公司图像传感器产品由豪威科技和思比科运营,其中最主要的产品为 CMOS 图像传感器芯片,占公司 2019 年度营业收入的比例达71.74%。

其他半导体器件产品主要包括分立器件(包括 TVS、MOSFET、肖特基二极管等)、电源管理 IC(Charger、LDO、Switch、DC-DC、LED 背光驱动等)、射频器件及 IC、卫星直播芯片、MEMS 麦克风传感器等产品线,已经与国内知名手机品牌供应链进行合作。在中美贸易摩擦不断的背景下,公司抓住国产替代加速的机会,在其他半导体器件产品领域客户发展上也有着明显突破。

2019 年度,公司半导体设计业务研发投入金额高达 16.94 亿元,占半导体设计业务销售收入比例达 14.92%。公司在稳步提升原有产品类型的研发投入基础上,持续加大在北京豪威及思比科专注设计研发的 CMOS 图像传感器芯片领域的研发投入。截至报告期末,公司已拥有专利 3,957项,其中发明专利 3,826 项,实用新型 131 项;集成电路布图设计权 95 项;软件著作权 88 项。

在其他半导体方面,该公司近年来也在不断投资丰富其自研产品类型,通过公司内部研发产品线的整合与协助,持续加大了在射频级微传感器领域的产品研发投入,在 RFSwitch、Tuner、LNA 等产品领域研发出了具有市场竞争优势的成果。

富满电子

富满电子目前的主营业务为高性能模拟及数模混合集成电路的设计研发、封装、测试和销售。主要产品包括电源管理、LED控制及驱动、MOSFET、MCU、非易失性存储器、RFID、射频前端以及各类ASIC等芯片,产品广泛应用于个人、家庭、汽车等各类终端电子产品之中。

据其2019年年报显示,该公司2019年实现营业收入6亿元,同比增长20.44%;归属于上市公司股东净利润3685万元,同比下降31.99%。其电源管理类产品的毛利率为26.15%;LED灯与LED控制及驱动类产品的毛利率为22.22%;MOSFET类产品的毛利率为15.17%。

2019年公司引进高端技术人才,增强研发实力,投入人力进行新兴热点技术与高精尖技术的研发,布局未来高速增长的市场,在2019年,该公司已经成功研发无线充电、马达驱动控制器、MCU、非易失性存储器等芯片。截止到2019年底,公司已获得97项专利技术,其中发明专利27项、实用新型专利69项、外观专利1项;集成电路布图设计登记128项;软件著作权48项。

全志科技

全志科技目前的主营业务为智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计。主要产品为智能应用处理器SoC、高性能模拟器件和无线互联芯片。公司产品广泛适用于智能硬件、平板电脑、智能家电、车联网、机器人、虚拟现实、网络机顶盒以及电源模拟器件、无线通信模组、智能物联网等多个产品领域。

2019年实现了营业收入14.6亿元,同比增长7.23%;归属上市公司股东净利1.3亿元,同比增长13.01%。公司数字芯片与模拟芯片同步发展,聚焦智能终端产品技术研发,研发投入占比保持在20%左右,研发人员占比70%以上。根据其2019年年报,智能电源管理芯片2019年收入占比为11.13%,毛利率为52.27%。

瑞芯微

瑞芯微主要产品为智能应用处理器芯片、电源管理芯片及其他芯片,同时为客户提供专业技术服务。2019 年,公司实现营业收入 14亿元,同比增长 10.77%,归属上市公司股东净利润 2亿元,同比增长 6.53%。其电源管理芯片主要布局为与智能应用处理器 SoC 芯片相配套的电源管理芯片和定制化手机快充芯片。

公司持续多年大额投入研发,近五年来年均研发投入占营收比例 20%左右。截至 2019 年 12 月 31 日,公司共有员工 727 人,其中研发人员 553 名,占比 76.07%。截至 2019年 12 月 31 日,公司已取得 427 项专利(其中包括 405 项发明专利,22 项实用新型专利)、215项计算机软件著作权以及 27 项集成电路布图设计登记。

思瑞浦

思瑞浦是一家专注于模拟集成电路产品研发和销售的集成电路设计企业。目前已经拥有超过900款可供销售的产品型号。产品主要以信号链模拟芯片为主,并逐渐向电源管理模拟芯片拓展,其应用范围涵盖信息通信、工业控制、监控安全、医疗健康、仪器仪表和家用电器灯众多领域。

在2019年,其信号链产品收入占比为97.92%,电源管理类产品收入占比为2.08%。

凭借领先的研发实力、可靠产品质量和优客户服务,公司模拟芯片产品已进入众多知名客户的供应链体系,其中不乏如兴、海康威视、哈曼、科大讯飞等各行业的龙头企业。尤其在信号链模拟芯片领域,公司技术水平杰出,许多核心产品的综合性能已经达到了国际标准。

截止2019年12月31日,公司已拥有专利16项、其中发明专利14项,在中国境内登记集成电路布图设计专有权31项。公司的研发投入常年保持在20%以上。

结语

模拟芯片的产品种类非常复杂,产品生命周期长,不要求先进工艺,主要采用0.18微米或0.13微米的工艺就可以了,设计工艺需要依赖经验等等。而且它的使用范围相当广泛,很多时候需要根据下游不同领域进行定制。因此,国内的模拟厂商只要抓住了一个细分的应用领域,深耕下去,就比较容易成活。

但如果想要进一步做大做强,就需要更加丰富的产品线来支持,相应的投入也会很大,当然更加需要加强自身的技术底蕴,做出自己有特色的产品来。

本文由电子发烧友网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999。

-

请问stm8系列的何时能带上比较器?2024-05-06 359

-

Tech Day上申请的样品何时能落实呢?2018-06-21 1553

-

筷捷SaaS云平台:助力企业上云,赋能数字经济2018-08-28 3257

-

ST何时能出支持6LoWPAN的单芯片解决方案芯片呀?2019-03-26 2679

-

后Fitbit时代 中国可穿戴企业上市梦何时圆?2015-07-01 1152

-

石墨烯将引领新能源电池未来 何时能走出实验室?2018-02-06 5445

-

我国科技企业的现状到底如何 手机电脑何时能够实现完全自主2019-05-21 5772

-

中国芯片何时能真正的崛起?2020-11-02 4238

-

亚马逊云科技直挂云帆济沧海,助力中国企业致胜海外2021-08-10 2436

-

限电情况不断出现 新能源何时能扛大旗2021-10-22 656

-

国外芯片产能恢复了吗 国外芯片产能何时恢复2022-01-10 5970

-

你不看,我不看,冷知识何时能变烫2022-11-30 885

-

城市与AI,正待济沧海2023-08-06 2051

全部0条评论

快来发表一下你的评论吧 !