电子阅读器之争 讯飞掌阅死磕亚马逊

电子说

描述

上月,科大讯飞和掌阅几乎同时发布了彩色电子墨水阅读器,而双方的通稿又同时宣布产品是“全球首款”,这个小乌龙背后,两家采用的都是元太的彩色电子墨水技术。

在Kindle之后,国产的文石、汉王、博阅、海信、当当、小米、甚至京东、腾讯、中国移动和中国联通也都发布了自家基于电子墨水技术的产品。

不过从市场影响力来看kindle仍然属于头部玩家,中国市场占有率在65%以上。

而这次彩色电子阅读器之战国产抢在了kindle之前,有没有可能干掉kindle?长期的市场布局意在何处?

一、kindle做电子领域的龙头凭什么

Kindle采用E-Ink一般称之为“电子墨水技术”(电泳式电子纸),这让阅读的续航、强光下的屏幕表现都得以解决,除了刷新率和成本问题,kindle成为电子阅读场景下的完美载体,基于亚马逊丰富的书库资源,kindle自发布后在全球就稳坐电子阅读硬件的头把交椅。

在“智能相对论”顾旭光短暂的人生阅历中,在一个边界清晰且相对聚焦的赛道,被如此多竞品围攻还屹立不倒的唯有亚马逊的kindle。

甚至在2012年,靠电子制品立国的日本知名电子商务企业乐天株式会社(Rakuten)在本土推出Kobo电子阅读器时靶向清晰地以“打败亚马逊”为口号,但kindle还是扛住了Kobo和索尼等几家围剿,以38.8%的市场占有率且位居第一。

谁都知道龙头企业不好当,大哥交椅也不是谁都坐得稳的。Kindle在电子阅读方面领先有以下三点原因:

1、kindle首次把阅读硬件做到纯粹

硬件方面,亚马逊创始人杰夫·贝佐斯认为Kindle想要成功,必须将其作为一个“严肃的文化载体”。

实际上在kindle之前就已经有SoftBook、Everybook、Microsoft Reader等大量的电子阅读硬件,2006年电子设备巨头索尼也发布了自家的阅读器,不过电子阅读硬件的商业化前景到底如何,在kindle之前一直是个问号。

为了贯彻“文化载体”这个设计理念,Kindle最初的设计是专门为阅读而设计的产品,舍弃了阅读之外几乎其他所有电子产品的标配功能,把kindle做成了的电子阅读的iPod。

在只有阅读体验的定位标准下,kindle基本成为了电子阅读的同义词,正如iPod是数字音乐的载体一样。

2、kindle生态在阅读平台中做得最好

在硬件背后的阅读生态方面,首先是阅读资源。

Kindle背后有100万册以上的电子书资源,这高于iBook的15万册。从定价上来看,亚马逊以一己之力拉低了电子书的价格。由于认为电子书具有不可转赠的特性,亚马逊坚持电子书要走低价路线,但是出版商仍然坚持要维持和纸质书一样的定价,亚马逊一度终止了与很多出版商的合作,最终将已出版一段时间电子书的定价压到了实体书的50%左右,新品电子书则在80%左右。

生态的第二个方面,是平台的易用性和会员权益。《电子书革命的真相》(The Truth About the E-book Revolution)作者认为,“Kindle在日本成功的原因与在美国一样——亚马逊网上书店不仅最容易操作,也最容易搞懂。”

因为kindle只聚焦于阅读内容,用户和平台处于密集联系的状态,不会受到其他应用的干扰,而亚马逊的prime会员带来的免费阅读权益更吸引了阅读爱好者的加入。

3、低价硬件吸引用户,增值产品赚取长线利润

从kindle发售之处,每卖一台kindle,亚马逊就要亏损2~3美元,亚马逊主要通过用户消费数字内容来赚取利润,这样亚马逊在电子阅读领域建立了和苹果类似的生态闭环。

不过这招并非是亚马逊首创,要知道索尼的PS3在发售初期由于过高的单价受到玩家的恶评,销量惨淡,久多良木健被时任索尼CEO平井一夫接替后,迅速地采取了降低价格,用游戏赚取利润的策略,让PS3彻底压倒了微软的XBOX。

Kindle的毛利润长期维持在-20%左右,而数字内容的收入在25%左右。较低的硬件价格才有可能占据消费者购买数字内容的渠道。

二、电子阅读,国产和亚马逊的战局未开始已结束

电子阅读赛道,不论中外,都在遵循亚马逊创造的“内容+终端+渠道”的模式。这也是小米、腾讯、当当等巨头还在坚持不懈推出电子阅读器的原因,阅读器是阅读产品的终端环节。

虽然硬件方面亚马逊是龙头,但在是硬件和渠道层面国内外国内在线阅读企业已经走出了和亚马逊迥异的道路。

以国内整个电子阅读行业现状来看,亚马逊在国内每年几百万台的硬件销量,与国内的在线阅读用户动辄千万上亿的月活用户相比确实显得微不足道,掌阅发布信息显示2019年平台的月活用户增长至1.4亿,阅文的月活用户更是在2.197亿人。

手机阅读太过方便,而且大量用户以网文为主的阅读习惯,并不适合亚马逊kindle相对严肃的付费买断制的阅读生态。

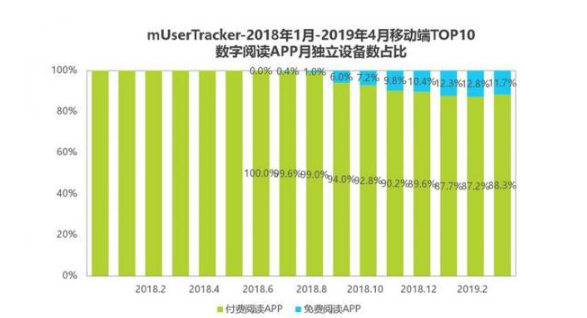

而免费+广告的模式正在逐渐成为电子国内阅读APP赛道崭露头角的新模式,据北京商报报道,我国付费阅读已从2018年的4.2亿人下降到2019年3.3亿人,而免费阅读则从2018年的0.5亿人增长到2019年的2.5亿人。

这对于在国内依靠硬件的亚马逊不是个好消息,而且由于国内根深蒂固的免费阅读习惯,购买了kindle后寻找盗版资源阅读的用户体量并不小,这也造成亚马逊在国内百万台的销量未必带来百万级别的付费用户。

免费阅读的模式,让Kindle在电子阅读的战争还未开始就已经结束,但是在电子阅读器积极布局的国内厂商,对电子阅读未来的思考,将目标集中在了电子阅读器上。

三、电子阅读的未来,阅读器本质的是“拴马桩”

2019年末,微信阅读推出了适配电子墨水屏阅读器的的APP,甚至是kindle也可以通过“R.QQ”的登录地址登录到微信阅读上,这背后的企图是将手机的用户导流至电子阅读器端。

我们想知道的是,为什么是电子阅读器?

从2012年开始kindle的全球销量为4000万台,但是2015年销量跌落到了2020万台,三年跌去了一半。

与此同步是2017年至2018年,在国内电子阅读投资特别火爆的情况,根据艾瑞咨询《2019年中国数字阅读行业年度报告》显示,2018年共有57笔与是电子阅读有关的投融资,涉及金额70.3亿元。

不过用户数量已经进入到了稳定阶段,比达咨询发布的《2019年度中国数字阅读市场研究报告》显示,2019年我国数字阅读用户规模达到7.4亿人,同比增长1.4%,长线爆发增长的趋势并不明显,阅文集团的市值下跌了700亿。

在这种背景下,将用户通过电子阅读器与后端整个生态捆绑,是很有利的战略选择。

亚马逊的kindle用户和大量手机阅读用户,存在一个潜在的界限,一方需要优质硬件体验,也有一定的付费意愿,另外一方是手机阅读重度使用者,但是有可能成为电子阅读器使用者,但是kindle不能满足他们的需求。

在解放前,撂地的江湖艺人都会一招叫做“拴马桩”的话术,防止表演结束之后收钱时看客一哄而散,所以会用一些话术勾住看客,让他们不至于轻易退散。

电子阅读器长达数年的使用时间,是一个绝佳的“拴马桩”,用户购买了硬件就会与平台深度捆绑起来。

所以国内阅读厂商必须要推出自家的阅读器。

鉴于在黑白电子纸时代kindle在市场影响力,在彩色电子纸阅读器抢跑kindle有利于讯飞阅读和掌阅继续巩固自家的用户忠诚度,而且这项技术必然会成为电子阅读器的标配。

在未来阅读器的生产商和阅读APP必然会出现一轮混乱的合纵连横,恰如当时当当联合国文,kindle联合咪咕一样推出定制阅读器一样。

-

索尼推新电子阅读器挑战亚马逊Kindle2010-01-15 1081

-

掌阅iReader电子书阅读器评测?国内最有可能挑战kindle的品牌2017-03-15 12819

-

电子书阅读器哪个好?掌阅iReader Plus开箱体验:你的最佳读书伴侣2017-05-14 6721

-

iReader T6电子阅读器上手评测:一款颜值爆炸的电子阅读器2018-06-12 10529

-

掌阅iReaderOcean阅读器评测 续航没的说内容丰富2019-03-23 10052

-

掌阅iReaderA6电子书高清图赏2019-04-09 5352

-

掌阅iReaderSmart超级智能本使用体验 带给我们的不仅仅是书写和阅读的乐趣2019-06-12 4045

-

掌阅iReaderA6阅读器体验评测 有着相当不错的表现2019-07-04 7244

-

全球首款,科大讯飞发布彩色电子阅读器2020-03-19 4040

-

科大讯飞推首款电子阅读器,内设AI主播可放音频2020-05-20 2543

-

亚马逊新型墨水屏阅读器即将推出2021-01-12 3157

-

掌阅科技选择亚马逊云科技为重要云服务供应商2024-05-16 1193

全部0条评论

快来发表一下你的评论吧 !