电视LCD面板上半年充满挑战,下半年仍存变数

LEDs

描述

新冠肺炎疫情的爆发,为2020年全球经济市场带来一定的冲击,消费者信心指数因此下滑。上半年电视市场也面临了巨大的挑战,供给及需求的剧烈波动也加速了全球大尺寸LCD产业的整并及技术转进的脚步,开启了LCD面板产线的新局面。

上半年充满挑战

下半年仍存变数

上半年电视面板出货走势可谓一波多折,第一季度电视面板后端生产因新冠肺炎疫情影响,出现人力及上游物料等短缺的情况,短时的供给紧缺虽造就了电视面板涨价的态势,却也使得第一季度电视面板出货走势呈现低水位,面板厂持有的半成品库存更是因前端生产没有减少而逐步垫高。

进入第二季度,国内疫情得到控制,面板供给疑虑快速消除。但疫情在欧美、东南亚等地区快速蔓延,上述地区电视需求也因此骤降。所幸疫情已于5月开始趋于稳定,加之北美地区电视销售在消费补助及品牌积极促销的助力下出现销售佳绩,促使电视面板整体库存回补动能开始浮现。

就供给端观察,第二季度中上旬,电视面板价格转跌,部分面板厂借助调降稼动或将产能转移至生产需求旺盛的IT面板的方式来缓解去化库存及降低跌价压力。第二季度下旬开始出现急单,面板厂无法完全满足品牌所下的需求订单,也奠定了电视面板价格上涨的走势。

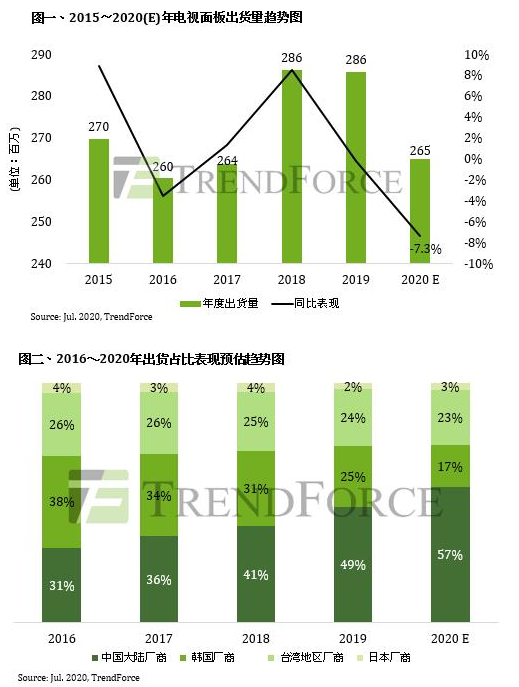

根据TrendForce集邦咨询显示器研究处出货追踪报告,2020年上半年,电视面板出货量在8.5代线减少、电视面板生产比重下降及新冠肺炎疫情的冲击下,同比下降8.4%,出货量约为1.3亿片。其中中国大陆面板厂拥有56%的市占率。在32英寸(含以下)产品的生产规模缩小的背景下,上半年电视面板平均尺寸较去年增长了1.9英寸~47.5英寸。

进入下半年,市场低迷的氛围也告一段落。品牌在北美市场库存偏低,为达成全年出货目标促使整体需求进一步提高,预计第三季度电视面板出货量有望增长4.6%,达到6780万片。

值得一提的是,即便出货量呈现增长趋势,受疫情影响新产能爬坡速度仍有所放缓,这将导致第三季度整体供给相对有限。因此,TrendForce集邦咨询预计,第三季度65英寸电视面板价格有望增长8%~10%,55英寸(含以下)电视面板价格涨幅有望达到20%,这将促使面板厂第三季度营收表现转好。韩系面板厂关厂时间延迟以及新产能陆续加入,使得第四季度电视面板供给紧缺问题趋缓。然而需求端则仍存有变数。首先,现阶段品牌所采买的面板是否都能有效消化将成为第四季度电视面板采购能否持续增长的关注重点之一;其次,今年品牌频频利用低价刺激市场需求释放,当面板价格经过第一季度的调涨后,电视品牌方是否仍愿意牺牲获利以换销量,还有待观察;此外,多数地区第四季度天气转冷,疫情有可能再次爆发,为生产埋下隐忧。

在经历两年出货高峰后,LCD产业自去年韩系面板厂开始收敛产能后持续进行调整。TrendForce集邦咨询预计,今年电视面板出货同比将直线下滑7.3%,出货量约为2.7亿片,上、下半年的出货量之比为48.7∶51.3。其中,国内面板厂的出货占比将在今年大幅跃升至57%。2020年大尺寸化进程持续,如32英寸、39英寸及40英寸仍在往43英寸转移,49英寸则转移至50英寸及55英寸等。在面板厂贯彻大尺寸化策略的帮助下,今年电视面板平均尺寸仍有机会增长1.6英寸~47.8英寸。

韩系份额持续下降

中国厂商占比不断增长

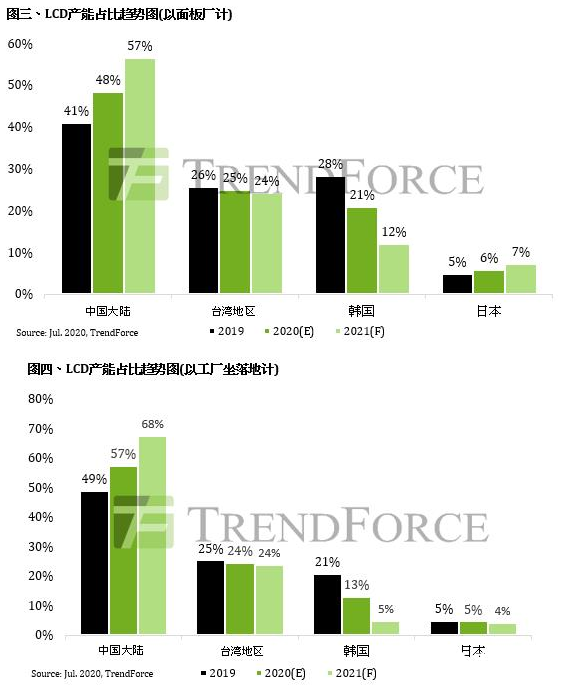

今年全球大尺寸产能面积增长幅度因两家韩国厂商的“收敛”已收窄至0.7%,其中8.5代线产能面积更首次呈现同比下降趋势,下降幅度为1.8%。由于仍有新产线不断加入,预计中国大陆面板厂占比较去年将大幅增长7.3个百分点,2021年有望占据LCD市场一半以上的产能。而国内面板“双雄”京东方及华星光电占据了整体产能面积近4成的份额。此外,若是以工厂座落地计算,今年韩系面板厂市占率预计仍有13.4%,预计明年将大幅减少至4.8%。

三星显示器苏州厂及乐金显示器广州厂目前并无关厂计划,因此预计中国厂商占比仍会逐年增长,2021年整体市占率有望上升至近7成的水平。国内LCD大尺寸产能面积占比逐年增长已是事实,中国厂商对于市场的话语权也日益加重。但因产能的增长,中国面板厂所承受的压力也相对更大,因此需更谨慎规划产品的策略。

国内双雄竞争力提升

8K面板“三足鼎立”

今年,随着品牌供应链上韩系面板厂减少,LCD电视面板供给开始有所变化。京东方拥有庞大的产能,其电视生产以IPS技术为主,在乐金显示器减少供应后,大部分的订单预计都将移转至此。华星光电除了自家品牌外,与一线国际品牌一直都维持着良好的关系,在三星显示器退出LCD市场后,华星光电的市场需求量仍会持续扩大。但是华星光电产能较为有限,因此增加幅度也相对受限,这也是其近期积极想要通过收购其他面板厂生产线来扩大份额的原因之一。惠科在绵阳厂开始放量后,将会同时拥有VA及IPS的技术能力。此外,直至2022年,惠科仍有多条产线产能持续放量,这也有利于其获得两家韩国厂商所释出的份额。

长久以来,这两家韩国厂商在高阶产品上分别占据了超大尺寸82英寸及86英寸的出货冠军宝座。作为国内领头羊的京东方及华星光电,也于今年内也分别量产了86英寸及85英寸的电视产品,这不仅加强了其自身竞争力,提升市场份额,也能更有效的消化8.5代线产能。

另外,今年8K电视面板出货量预计约为45万片,其中三星显示器几乎占据了一半的供给量。在它退出市场后,各家面板厂都积极抢食这一部分的市场份额。三星显示器8K电视的刷新率为120Hz,目前除了友达光电已具备同等技术能力外,京东方及华星光电早先量产的8K电视产品的刷新率仍为60Hz,随着技术能力的不断提升,预计于今年内有机会实现8K电视120Hz刷新率产品的量产。考虑到8K面板较高的技术门槛,预计明年8K电视面板将会出现三足鼎立的局面。

总结电视面板市场,在韩国面板厂开始把重心转移到OLED及QD-OLED后,今明两年将作为电视面板产业的调整期,一线面板厂的8.5代线除了将减少32英寸的产量,转移部分产能至IT应用外,未来也会聚焦在高阶产品上,如超大尺寸及8K电视面板。而二线面板厂则致力于产品尺寸的增长,逐渐缩小32英寸及以下产品的生产比重,转至其他较大尺寸产品的生产,以促进产业健康化。

-

2009下半年嵌入式系统设计师下午试题分析与解答2012-08-20 2192

-

【福利】2014年下半年国外电子展会信息大全2014-05-19 5810

-

【XDLab每日一题】2014上半年总结2014-06-22 5098

-

2014年上半年最热TI参考设计精选2014-07-04 2500

-

2016上半年中国半导体产业研究报告2016-06-30 5807

-

电力供需形势分析报告预测:下半年用电量增速有所回落2018-08-01 2044

-

IC封测下半年营运审慎乐观2012-07-19 1137

-

2017上半年大尺寸面板市况淡季不淡,下半年变数增加2017-01-03 991

-

宏齐:下半年业绩将比上半年好,手机用Mini LED还在认证中2018-06-22 856

-

丽清第3季开始 下半年的获利大幅优于上半年2018-05-29 818

-

全球面板上半年积极出货,将影响到下半年出货水平2018-09-22 1782

-

偏光板厂诚美材:明年面板供需状况下半年好转2019-12-27 3394

-

京东方柔性OLED面板上半年的出货量大幅增加,接近去年全年2020-09-08 2740

-

PIG上半年缺货难解 3月、4月电视面板涨幅进一步扩大2021-03-02 2647

-

上半年库存调整告歇,PCB下半年看温和复苏2023-08-16 1562

全部0条评论

快来发表一下你的评论吧 !