爱克莱特过会,募资8.4亿元加码景观照明

电子说

描述

7月17日,创业板上市委2020年第4次审议会议召开。审核结果显示,深圳爱克莱特科技股份有限公司(简称“爱克莱特”)符合发行条件、上市条件和信息披露要求。 据悉,这是今年过会的第102家企业(未含科创板)。而这也是自北京新时空之后,又一家成功过会的景观照明企业。

业绩受益于大环境

公开资料显示,爱克莱特主要从事景观照明智能控制系统及LED景观照明灯具的研发、生产和销售。其产品曾多次应用于国内诸多大型城市整体亮化项目,其中包括深圳改革开放40周年庆典主题灯光秀项目、杭州G20峰会钱江新城主题灯光秀项目等,是国内大型景观照明项目所需产品的核心供应商之一。 2017年-2019年(报告期间),爱克莱特的营业收入分别为5.49亿元、8.84亿元和11.29亿元,年化复合增长率为43.35%;归母净利润分别为5505.38万元、1.05亿元和1.37亿元,年化复合增长率为57.50%。爱克莱特近年来的业绩节节攀升。 据招股说明书显示,爱克莱特销售的产品主要为智能控制系统和景观照明灯具,两者收入占营业收入的比例超过 90%,主营业务突出。其中景观照明灯具2017年-2019年(报告期间)的总收入占比分别为86.92%、87.13%、80.73%,是爱克莱特的主要收入来源。 对于营收呈现逐年递增的趋势,爱克莱特表示,在夜间经济活动增加、“夜游经济”兴起等大背景下,景观照明市场进入快速发展阶段,各地政府及商业运营企业在城市和商业街区景观照明中均具有较强的投资积极性。公司下游景观照明工程项目增加带动了公司经营业绩的持续快速增长。 近年来,随着各地政策的推动,夜游经济的促进,景观照明工程市场规模不断提升。根据相关统计数据,景观照明工程招标信息从 2015年的 2,378 个增加至 2018 年的 4,873个,呈现逐年增长趋势。 据高工产研LED研究院(GGII)预计,2020年国内景观照明市场规模将超过1000亿元。照明工程行业经过多年的持续发展,已日趋壮大并步入跨越式发展阶段,行业发展前景广阔,而中国已经成为全球最大的景观亮化市场。

景观照明企业的“通病”

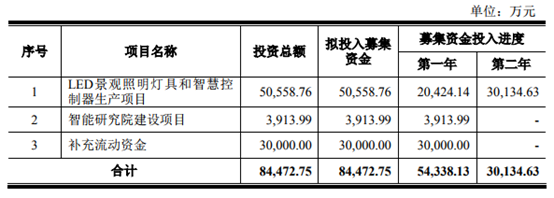

种种因素推动下,景观照明的红利持续释放,这似乎是个“好去处”。 但实际上,由于景观照明工程业务模式的特性,导致景观照明工程业务具有前期投入资金规模大、回收时间较长等经营特点,而照明工程企业也进而面临资金周转风险。 爱克莱特作为专注于景观照明领域的企业,似乎也难以避免资金周转风险的“通病”,其应收账款坏账风险与资产负债率都处于较高水平。 招股说明书显示,2017年-2019年,爱克莱特应收账款一路攀升,去年应收账款增长率反超营收增长率。报告期间,爱克莱特应收账款余额分别为2.15亿元、3.05亿元、4.33亿元。而在增速方面,应收账款余额增长率分别为130.27%、41.82%、41.95%,营业收入增长率分别为112.76%、60.99%、27.65%。 而在资产负债率方面,报告期各期末,爱克莱特资产负债率(合并口径)分别为 68.32%、68.35%、61.19%和 58.63%,资产负债率较高。 爱克莱特表示,随着公司业务规模的持续扩大,对长期资金及流动资金的需求将不断增加,若公司不能获得足够的资金,将会对日常经营造成不利影响。而这也是其上市募集资金8.45亿元的用途之一。 招股说明书显示,爱克莱特拟在深交所创业板公开新股不超过3900万股,占发行后总股本的比例不低于25.00%。拟募集资金8.45亿元,其中5.06亿元用于“LED景观照明灯具和智慧控制器生产项目”、3913.99万元用于“智能研究院建设项目”、3亿元用于“补充流动资金”。

爱克莱特表示,本次募集资金投资项目全部围绕公司主营业务进行。其中“LED 景观照明灯具和智慧控制器生产项目”是对公司现有产品的产能扩充和技术升级。“智能研究院建设项目”是在整合公司现有研发资源的基础上,加强对研发设备及研发项目的投入。而预计本次发行成功后,资产负债率将大幅下降,公司的财务结构将明显改善。 对于未来发展,爱克莱特表示,公司将坚持以城市景观照明领域为市场,力争实现产能规模的跨越发展,以满足市场需求的快速增长,保持在行业内的市场占有率优势。 在主营业务方面,将投资扩充景观照明产品的产能,巩固公司在城市景观照明产品领域的优势地位。另一方面将在智能控制系统方面加大投入力度,为基于物联网技术的城市景观智能照明控制系统的快速发展完成产能布局,把握行业快速扩张带来的机遇。

-

景观照明和LED路灯成为照明应用热点2009-11-14 992

-

景观照明艺术巧用LED光源2010-04-09 714

-

500亿!景观照明站在市场风口上 LED企业争相进入2016-05-05 844

-

景观照明市场需求处于快速增长状态 并分享出色的中外景观照明设计2017-12-22 3676

-

科锐与爱克莱特合作 将全面推动LED照明产业变革2018-02-09 7129

-

LED景观照明在各种场所是怎样布局的?2020-05-05 765

-

爱克莱特创业板发行上市首发申请通过 主营业务毛利率连续三年30%以上2020-08-11 2764

-

景观照明领域又传“捷报”!2020-10-10 2718

-

景观照明行业将会持续升温2020-10-13 2615

-

政策助力景观照明LED化,未来将会完全替代传统景观照明2020-11-27 3867

-

PPP模式助力地方景观照明打造,我国LED景观照明产值已达1108亿元2020-12-02 2556

-

LED新技术在景观照明上的应用分析2020-12-24 1387

-

2020年照明企业IPO募资超80亿元 创下10年新高2021-01-11 2637

-

景观照明企业似乎更易受疫情“重创”2021-04-26 3786

-

上龙旗科开启申购,计划募资约18亿元2024-02-29 1585

全部0条评论

快来发表一下你的评论吧 !