大华股份主要经营什么项目_大华股份未来市值

电子说

描述

大华股份主要经营什么项目

大华股份主要经营计算机软件的开发、服务、销售,电子产品及通讯产品的设计、开发、生产、安装及销售,网络产品的开发、系统集成与销售,电子产品工程的设计、安装,经营进出口业务。

大华股份指浙江大华技术股份有限公司。经浙江省人民政府企业上市工作领导小组浙上市(2002)18号文批准,由杭州大华信息技术有限公司依法整体变更设立的股份有限公司,发起人为傅利泉、陈爱玲、朱江明、刘云珍、陈建峰。

大华股份未来市值

今天先来分析一下大华股份。

公司主营业务是安防视频监控设备产品的研发、生产和销售。更细化的话就是分为前端产品 、存储产品 、中心产品 、云计算与大数据产品和服务 、智能楼宇产品 、人工智能算法 、芯片技术 、视频物联创新业务产品。

如果仅将公司看作是一个设备生产企业的话,公司估值是不会很高的,超过25倍就会显得很贵。现在安防视频监控企业也在进化,销售的更多是解决方案,其中涉及到的东西就非常多了,芯片,算法,云计算,人工智能等等,技术含量还是比较高的。

还有一点,这个产业涉及到国家安全战略,所以不可能会让国外企业大规模的进入。从这个方面来说,这个产业是具有一定的垄断性质的。如果未来要拓展国外市场的话,也有可能会被目标国家以“国家安全”为由拒绝。像海康威视和大华股份就都在美国的清单上。

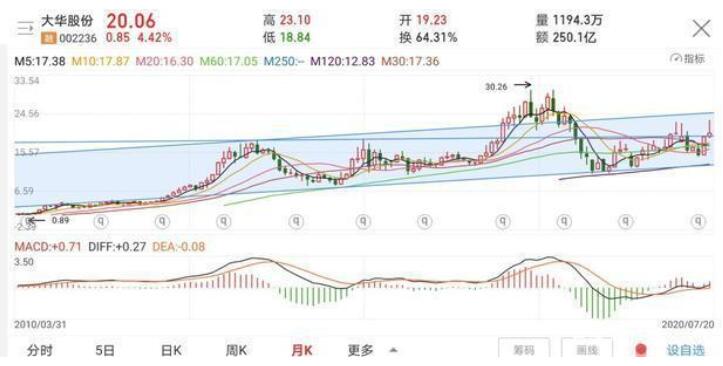

公司的技术面分析

月线图,最近10年,公司是一个超级大白马股,涨幅超过10倍。2012年股价突破后,公司形成一个新的上升通道,并在17-18年有突破的尝试。看公司长期走势图的话,可以发现公司的涨幅与牛市周期没有完全吻合。公司上涨更多的是看自身业绩和行业周期,以及蓝筹股上涨周期。

目前公司股价在60月线上形成支撑,股价两度突破2012/2015年的高点,按照突破理论,公司下一个突破高点是18年的高点,MACD线在0线上方且成向上趋势,往上走概率大

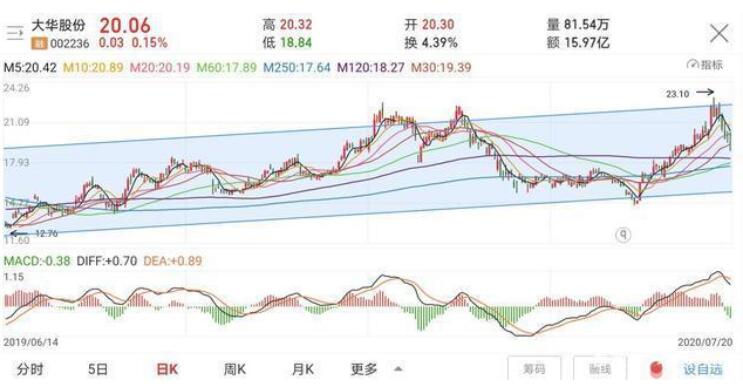

日线图,2018年底以来的上升通道,再次触及通道上轨,目前在回踩确认,三条长期均线即将粘合并再度排列发散,此处有强支撑,是个黄金坑买点,从波浪理论来说,接下来将是上涨的第二波,快速上涨的主升浪阶段之一。

公司的基本面分析

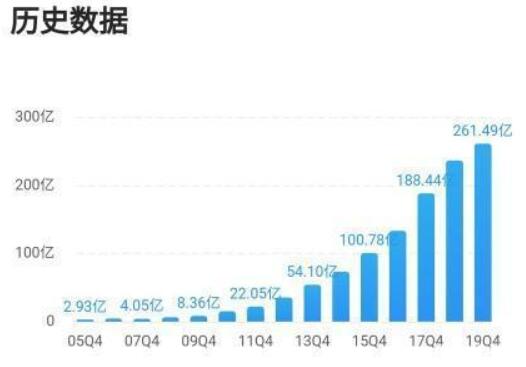

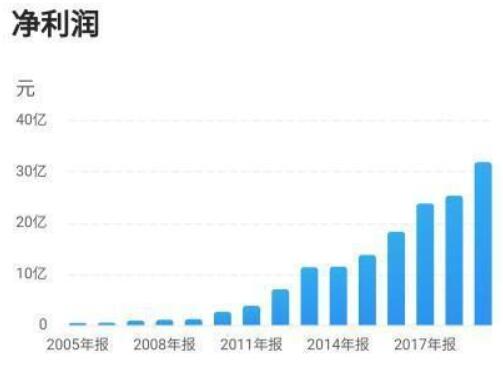

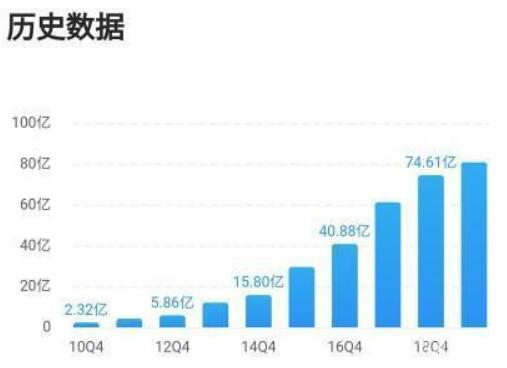

营业收入,公司营业收入增长非常快。近15年增长了80多倍。目前基数已经非常大,2019年是261亿,增长变缓慢是不可避免的事情。

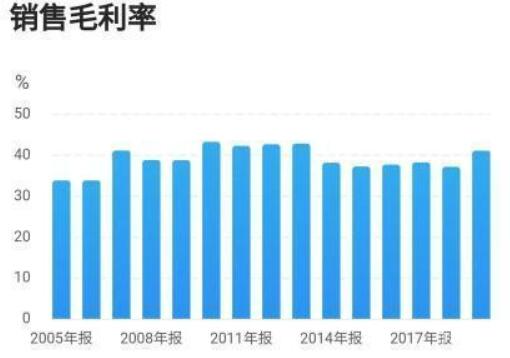

毛利率,在40%左右上下波动,比较稳定,有一定的周期性,2018年是一个低点,未来毛利率是否会继续提升,有待观察。

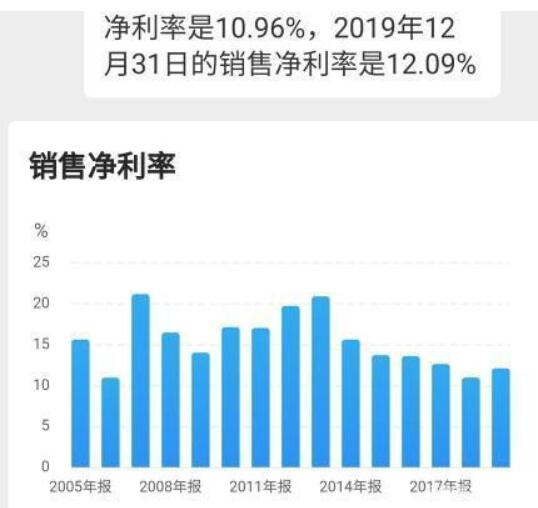

净利率,跟随毛利率波动,周期性比较明显。2018年是个低点,按照历史情况,可能会有一个5年左右的上升周期。

净利润,增长轨迹跟随营业收入,2019年净利润为31.88亿

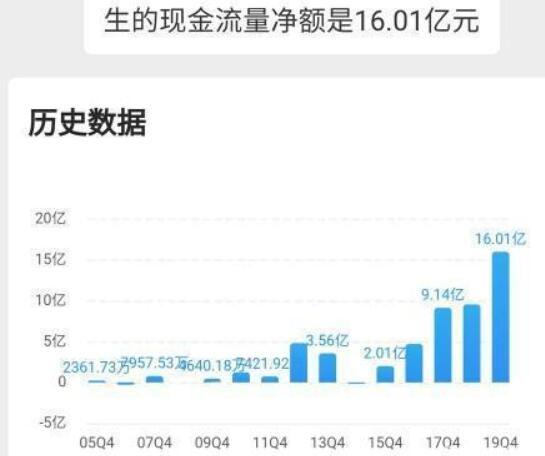

经营净现金流。非常难看,不管是按年对比,还是累计对比,与净利润的数值相差非常大,可以说公司是赚了钱,但是没有收到现金。公司的主要客户是政府单位,回款周期都比较长,会形成非常大的应收账款规模。

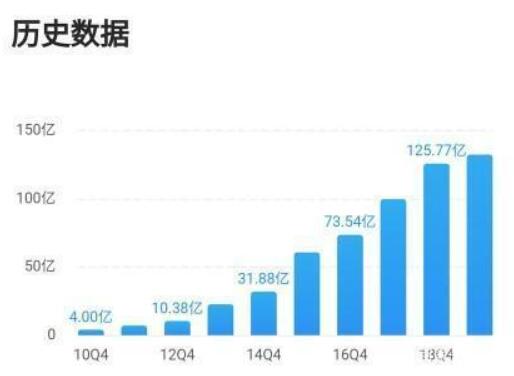

公司近10年的应收账款规模。

公司近10年的应付账款规模。

可以看出来,公司的现金流不好与应收账款的规模庞大息息相关,最近几年行业竞争形势趋缓,公司加强了应收账款的回收力度,现金流情况将得到很大改善。

海康威视的应收账款和应付账款的规模更加庞大,现金流情况比大华股份要好一些。

公司的资产负债率

资产负债率,17-18年是一个高点,达到50%,19年有下降趋势,资产负债表中,应收账款(资产)和应付账款(负债)的所占比例很大。

公司的净资产收益率

公司的净资产收益率很高,近10年都有20%以上。当然,比起龙头老大海康威视又差了一筹。目前仍然保持平稳,没有大幅度下降趋势,后市值得高看一线。

公司的估值与预测

市盈率18倍,市净率3.8倍,都处在历史低估值区间线的下方,公司的规模日益扩大,估值中枢有下调的可能性,未来公司估值在15~30倍之间比较合理。

机构预测公司2020~2022年净利润为38/45/51亿,给予2021年25倍估值,对应市值900亿,相对目前600亿市值涨幅50%

结束语

未来市场投资逻辑可能有所改变,行业龙头会享有最好的市值和估值,而其他企业估值会相对低一些,海康与大华就验证了这个逻辑。但是不管怎么样,低估值+成长会有不错的收获。

很明显大华股份还有很大的成长空间,未来的现金流情况也会得到很大改善,公司也在大力拓展新的产品种类,向2020年疫情期间,公司的红外测温仪就得到了很好的收入增速。

-

大华股份荣获国家科学技术进步奖2026-07-09 148

-

大华股份与新源昌、合力永兴共推智慧消防2020-09-25 2687

-

大华股份发布了三季度业绩,营业总收入161.66亿元2020-11-03 2908

-

大华股份以智慧物联技术助力城市和企业数字化转型2022-04-01 2478

-

大华股份:所持零跑汽车股份转让完成2023-11-21 2262

-

大华股份2023年净利同比预增217.1%2024-01-12 2201

-

大华股份与中天科技签署战略合作协议2024-06-13 1633

-

大华股份与大丰实业签署战略合作协议2024-07-15 20286

-

大华股份第四届创新大会暨首届“大华杯”技术创新大赛圆满落幕2024-12-11 1277

-

大华股份与合作伙伴携手共建数智生态2025-03-08 2089

-

成都高新投资集团莅临大华股份考察交流2025-04-18 1048

-

大华股份与奥克斯集团达成战略合作2025-09-28 1503

-

大华股份荣获福布斯韩国最值得客户信赖的品牌大奖2025-11-26 821

-

大华股份正式发布驰光相机系列2026-05-20 3065

-

大华股份与滴滴充电达成战略合作2026-05-21 378

全部0条评论

快来发表一下你的评论吧 !