GGII统计数据显示,7月新能源乘用车产量约8.5万辆

电子说

描述

摘要

GGII统计数据显示,7月新能源乘用车产量约8.5万辆,外资/合资车企品牌占比达到41.3%。

高工产业研究院(GGII)通过发布的《动力电池月度数据库》统计显示,2020年7月我国新能源汽车生产约9.6万辆,同比增长30%,环比增长5%。动力电池装机量约4.99GWh,同比增长6%,环比增长6%。

其中,新能源乘用车生产约8.5万辆,占比88.5%。电池装机电量约3.58GWh,同比增长61%。

高工锂电注意到,7月份是今年新能源汽车产量实现正向增长的首个月份,下游市场的复苏对于行业而言无疑是一剂强心针。

然而需要注意的是,在增长复苏的市场中,外资/合资品牌也在加速蚕食国内新能源汽车自主品牌的市场。

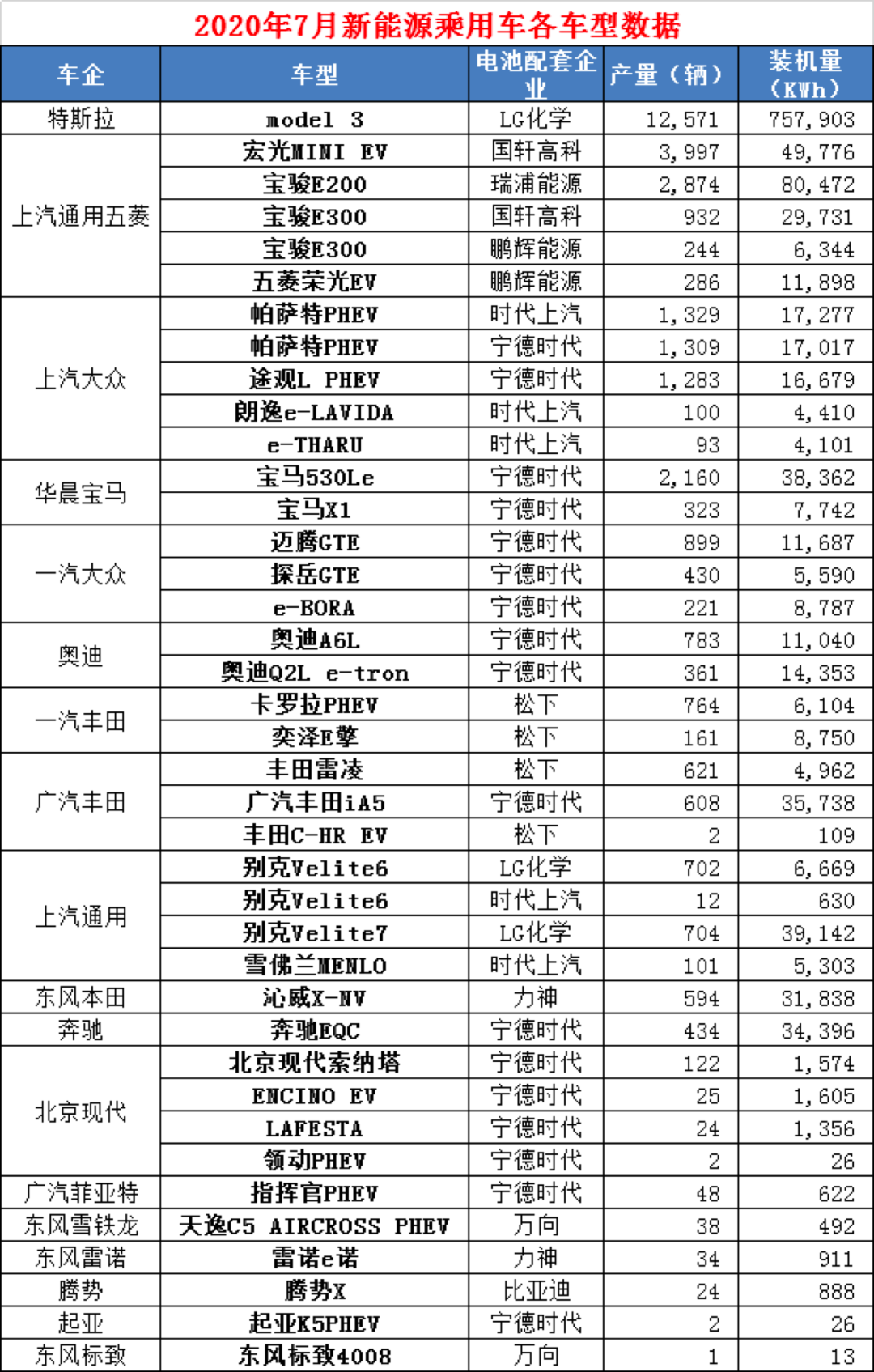

GGII统计数据显示,7月新能源乘用车产量约8.5万辆,外资/合资车企品牌占比达到41.3%。其中特斯拉仍位列产量榜首,产量环比上月增长21%。一汽大众、上汽通用等合资品牌同比增速排名靠前。

从配套动力电池企业来看,7月特斯拉Model 3电池配套仍以LG化学为主。同时,LG化学还分别配套了上汽通用的别克Velite6与Velite7。

而大众、宝马、奥迪、现代、起亚、FCA等在中国的合资品牌对动力电池的选择依旧以宁德时代为主。18家有产量的外资/合资车企中,宁德时代电池产量的客户覆盖率达5成以上。

根据规划,宁德时代为特斯拉供给电池的日程也正加快。

此外,国轩高科、力神、万向、鹏辉能源、瑞浦能源等动力电池企业在合资车企的产能配套占比中也相应有所提升。

一个明显的趋势,外资/合资品牌车型正在国内新能源汽车市场攻城略地,且速度明显加快,与之相配套的电池企业将率先获益,而通过锁定爆款销量车型的供应比例,动力电池企业有望快速改写自身的排位名次。

最为显著的案例是,作为动力电池后进企业,瑞浦能源7月依托于配套上汽通用五菱近3000辆,装机量占其自身整体装机量77.5%,公司7月整体动力电池装机量跃居国内TOP6。

从本轮外资/合资选的动力电池供应商看,合资车企的选择更多集中在中国电池供应商之中。这既有出于规避政策风险的考量,也有中国动力电池产品已完全能够达到国际车企的要求,并与日韩对手形成出差异化竞争力的考量。

从风向看,一方面,国际车企已与头部企业敲定供应关系,并从资本层面加深绑定,另一方面,进一步延伸寻求多元化的中国电池企业供应商。

高工锂电获悉,目前包括中航锂电、远景AESC、蜂巢能源、塔菲尔等企业也都在和国际车企紧密接触。

从趋势来看,外资/合资车企在中国动力电池企业的合纵连横尚未结束。而国际车企对于动力电池供应商的选择,必将深刻的影响未来几年的动力电池市场的竞争局面。

数据来源:高工产业研究院(GGII)

-

2016年上半年新能源乘用车市场分析2016-06-28 5423

-

乘联会:12月新能源乘用车销量突破10万辆,全年销量超55万辆2018-01-11 3885

-

9月份新能源乘用车销量近3万辆 相比同期增长65%2016-10-12 721

-

比亚迪斩获新能源乘用车7月销量冠军,蔚来ES8表现不俗2018-08-16 1763

-

9月新能源乘用车累计产量达到573637辆,比亚迪位居首位!2018-10-19 1088

-

10月新能源汽车销量同比增长51%,离100万辆的目标还有多远2018-11-10 1391

-

比亚迪11月新能源乘用车销量约为2.56万辆2020-12-04 2816

-

预计2021年新能源乘用车销量为150万辆,推动行业发展2021-01-12 2264

-

2020年欧洲新能源乘用车销量超越中国2021-01-29 2035

-

2021年Q1我国新能源汽车累计销售约44.3万辆2021-04-25 2368

-

2021年Q1全球新能源乘用车销量约为102.3万辆2021-04-29 3644

-

2023年5月深圳市新能源乘用车销量数据分析报告2023-07-07 2523

-

GGII:7月国内新能源汽车销量约为63.5万辆2023-09-18 3004

-

9月新能源乘用车市场零售74.6万辆,同比上涨22.1%2023-10-11 1072

-

1月新能源乘用车批发销量同比增长80%,环比下滑37%2024-02-03 864

全部0条评论

快来发表一下你的评论吧 !