2020年,BMW一下子多出来两家电池供应商

电子说

描述

摘要

目前BMW已经有了SDI、CATL、Northvolt、EVE,如果加上12V和48V电池还有LG Chem和LEJ,BMW在锂电方面积累了不少的订单和供应储备。

2020年,BMW一下子多出来两家电池供应商,一方面与瑞典公司Northvolt签订了交易价值20亿欧元电池长期供应合同,另外也把亿纬锂能纳入了自己的动力电池供应商体系。

目前BMW已经有了SDI、CATL、Northvolt、EVE,如果加上12V和48V电池还有LG Chem和LEJ,BMW在锂电方面积累了不少的订单和供应储备。在电芯的化学体系研究和电芯研究方面也投入了很多的经费打造电芯研究基地,在锂电原材料也定了摩洛哥钴矿开采商Managem-CTT和嘉能可的Murrin Murrin。

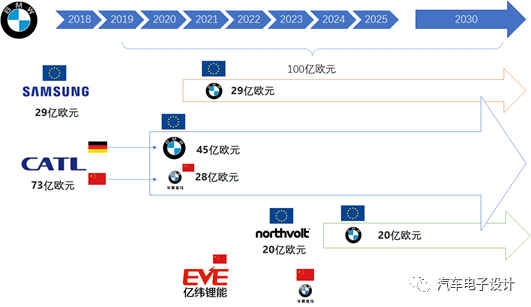

1、电池供应商的合同

和大众在一个地区慢慢建立三家电池供应的策略一样,目前BMW随着自己的需求量的增加也是打算在集团供应链网络中建立全球的竞争,并且通过搭建自己的电池研究所和试制线在科研层面和电池供应商开发的路径保持独立的判断。目前已经披露的时间线和采购金额,如下所示:

1)CATL:2020年开始-2031年,BMW直接采购45亿欧元电池,华晨宝马28亿欧元,这个订单是从2020年Q3的iX3开始的,还有后续的i4+I Next 。

2)SDI:2021年开始-2031年,BMW直接采购29亿欧元这里是满足i4+I Next的德国工厂的需求。

3)Northvolt:由于2024年开始Skellefteå的Gigafactory中生产电池,所以这个20亿欧元的电池合同,可能是在2025年以后,从这个角度来看,Nortvolt-Volkswagen的合资电池JV在德国Salzgitte建立的电池工厂速度更快,而BMW在2018年和Nortvolt、Umicore的技术联盟里面做了前期的探索 。

4)EVE亿纬锂能:这个事情是刚出来的,尚不清楚具体的定点细节,合同金额和范围,但是大概率是在中国的范围内。

目前来看,宝马在德国,中国,美国和泰国全球四个工厂进行电动汽车电池的组装,在美国和泰国都是进行Pack的组装,而德国和沈阳是具备模组线的,所以这里也有可能未来填补美国和泰国的需求。

备注:这里还有BMW和长城的合资工厂光束的电池需求,这个可能还有一番竞争关系 。

图1 BMW的动力电池采购概览

实际上,追求NCM811的尽早落地的BMW,对于钴的控制与两家公司签署了协议。一方面和摩洛哥钴矿开采商Managem-CTT签署协议,价值1.22亿美元,约占宝马2025年锂离子电池钴需求的20%,以当前市场价格计算,Managem协议将在五年内为宝马提供约3.9千吨钴。

2025年,BMW的80%由嘉能可的Murrin Murrin业务负责,两家一起提供1.96万吨钴。

图2 BMW的上游钴矿保证

事实上,在小电池领域,BMW也在大幅提高48V的装机量,我看到一个有趣的数据,如下所示:在2020年Q1 48V锂电池的装机量增长了很多,BMW的需求下一步也会在48V上面做电池的多元化供应需求。同时还在进行的还有12V锂电化的工作,所以动力电池和辅助电池,BMW是在全线进行调整电池的采购布局。

图3 在网上看到的48V的上量情况,我个人是存疑的,仅供参考

2、多供应商战略

今年大家都喜欢从长远宏大叙事的角度看问题,车企从5年-10年的总体采购量来和电池企业进行博弈,电池企业再把这个产能和融资需求往银行和资本市场来拿钱。目前我们看到的供应商格局情况:

特斯拉:LG Chem(中)、松下(美、中)、CATL(中)+自产

大众集团:LG Chem(欧、美)、Northvolt JV(欧)、SKI(美、欧)、SDI(欧)、CATL(欧、中)、万向A123(中)和潜在的国轩

BMW集团:Northvolt(欧)、SDI(欧)、CATL(欧、中)、和亿纬锂能(中)

戴姆勒集团:LG(欧)、SKI(欧)、孚能(中)、CATL(中)

通用汽车:LG(美)、CATL(中)

福特汽车:LG(美)、SKI(美)、CATL(中)、BYD(中)

本田汽车:LG(美)、CATL(中)、松下(日、美、中)、BEJ(日、美、中)

丰田集团:松下JV(中、日、美、欧)、CATL(中)、比亚迪(中)

日产雷诺三菱:LG(欧)、CATL(中)、AESC(日、美、欧)、LEJ(美、日、欧)

PSA+FCA:LG(欧、美)、CATL(欧、中)

这里的问题,在原有的车企把控技术需求和质量需求的同时;是一方面博弈价格、一方面博弈成本,按照目前规划的量,车企如果没有让人有信心的排产计划,要缴纳诚信金或者谈合资,把钱投入到电信产能里面去。

其实目前谈的CTP,是弱化模组的设计,弱化系统开发和Pack生产,把电芯生产之后直接简化生产步骤的,这种缩短链条的方式一方面降低了成本,也使得之前车企多供应商策略,围绕模组作为产品的战略落空了,Cell生产完直接做Pack生产,这里的环节需要重新排序,也可能导致车企进一步往前渗透。

图4 BMW所说的车企有关电池各个维度的参与度

在2020上半年,BMW一共销售了61,652电动汽车,比去年同期增长3.4%。其中Q2插电式汽车总销量(全球)为31,095,比去年同期减少4.9%,占BMW和MINI汽车总销量的6.4%。

图5 宝马季度性电动汽车销售

3、小结

从目前来看,由于各方面的渲染,我们是把未来很多年要发生的事情,尽可能在这一段时间去筹备,我始终对这个实现的过程感兴趣,也持复盘的态度。

什么都可以准备好,就等消费者改变头脑,不买燃油车直接决策非电动汽车不买?我总觉得这里存在一些逻辑环节的缺失。

-

为什么ds1302 一下只读出数据一下子读出问号 两个重叠显示...2013-03-19 0

-

为什么我的积分一下子被扣那么多2015-05-20 0

-

请教一下,为什么modelsim一下子出不了波形图,而必须按一下run all,他走一点点,再按一下走一点点,很烦2017-05-02 0

-

关于中断的一个疑惑,想请各位帮忙解答一下子2017-05-30 0

-

整理了一些库卡机器人资料跟大家分享一下子2017-08-10 0

-

列表框选中内容,一下子是数值元素一下子是数组是怎么回事?2018-05-18 0

-

大家有没有蓝牙这方面的例程分享一下子呢2021-12-28 0

-

在WIN10上用 KEIL4是内存会一下子升到90%以上怎么解决?2023-10-26 0

-

渔翁得利?中国两家电池厂商高中苹果供应链2012-11-28 1240

-

iPhone XR一下子提供了这么多颜色,你最喜欢哪一种?2018-10-22 10027

-

Greene在公开了辞职信,整个IT界一下子都炸了锅2019-07-30 2700

-

宏光MINI新增一家电池供应商——鹏辉能源2020-11-10 10792

-

二维码导航似乎一下子就成了“落后”的代名词2020-11-24 2968

-

2020年全球前15半导体供应商排名发布2020-11-26 4127

-

2020年全球前15家半导体供应商的预测排名2020-12-07 6337

全部0条评论

快来发表一下你的评论吧 !