Yole预测2020年数据中心会产生$380亿的存储器年销售额

描述

虽然新冠肺炎封锁对很多行业产生了负面的影响,但同时也正面的。比如奈飞Netflix过去8年平均每个季度有450万新用户,今年Q1流媒体行业流量大增长,其中Netflix就收获了1600万新用户;另外在线游戏等领域也有超过50%的增长;同时替代面对面交流的在家办公、在线购物和在线视频都有大量增长,比如Zoom和Web Ex。

所有这些增长都促进了数据中datacenter需求暴增。在COVID之前,Yole预测2020年数据中心会产生$380亿的存储器年销售额,而且重心在后半年。为了预防新冠病毒引起潜在的供应链中断,云服务提供商CSP(Cloud Service Providers)已经成为今年最大的买家。同时,传统企业虽然一直在争相评估“在家工作”,但存储器采购等预算在这个阶段并未被削减(如下图)。

然而,2020下半年的不确定性很大,Yole预测随着人们全面深入了解到COVID对经济的影响,传统企业将减少支出。此外,尽管CSP一直是上半年需求的主要推动力,但市场担心存储器库存过高以及整体经济低迷将导致下半年支出消减。

PC领域

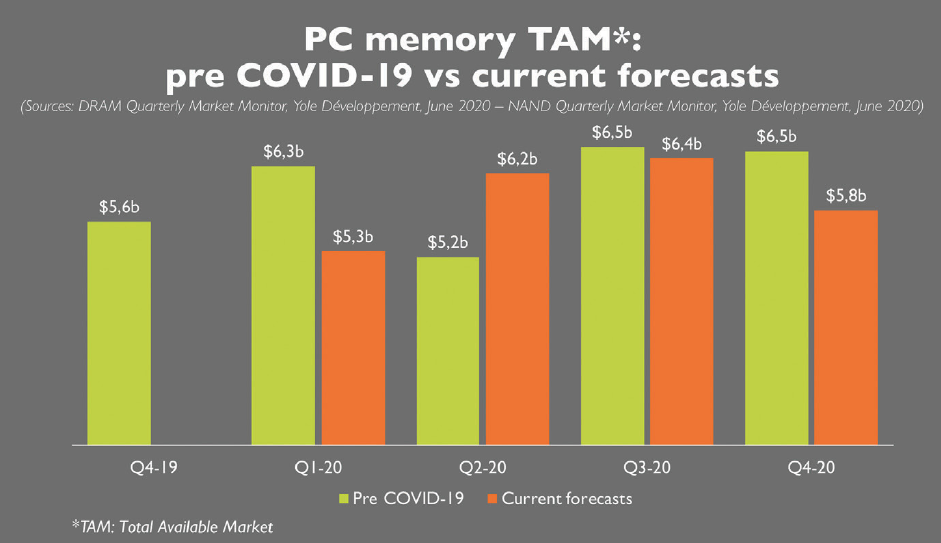

在COVID大流行期间,另一类相对较好的表现是PC,在疫情爆发前,Yole预测245亿美元用于PC存储器,而目前的预测只比这个水平下降了10亿美元。虽然第一季度PC销量远低于预期,但这主要是由于供应链的限制而非需求不足。这些限制现在已经解决,Yole预计PC的第二季度销量将大幅增长。显然“work from home”正导致个人电脑需求的激增,因为人们意识到要完成真正的工作——尤其是长时间的工作——需要合适的设备。当然,这种激增可能只是需求的一次性上升,而不是个人电脑市场的系统性变化(如下图)。

同时,尽管人们尝试在家办公,个人电脑需求强劲,但Yole预计2020年下半年PC销售将受到经济逆风的影响,在家办公的人们已经进行了必要的升级,企业也在收紧预算。

买SSD芯片

购买链接 www.yikuyi.com/search.htm?cat=97

Micron、Sandisk、Intel、Swissbit

等众多品牌可选

手机领域

智能手机是受COVID负面影响最大的一类。今年初,Yole曾预计2020年将是智能手机市场的强劲之年,5G热情推动了这轮升级周期,出货量将达到14亿部左右,存储器收入将达到近400亿美元,明年将增至500亿美元。但最新预计2020年出货量为11亿部左右,存储器收入在2021年恢复之前将下降约20%,为320亿美元(如下图)。

在封锁期间,人们无法方便地出门购买新手机,再加上经济的不确定性和困难,导致人们持有旧手机的时间更长,推迟了升级。不过,Yole认为,长期来看,这一市场将出现反弹。手机不会永远存在,但目前还没有一种设备可以替代智能手机(就像10年前智能手机是PC的替代品一样)。因此,旧手机最终将需要被替换。这将导致需求“迎头赶上”,Yole预计这种情况将在2021年开始出现,智能手机市场明年将表现良好。

——存储器供应商的反应——

资本支出

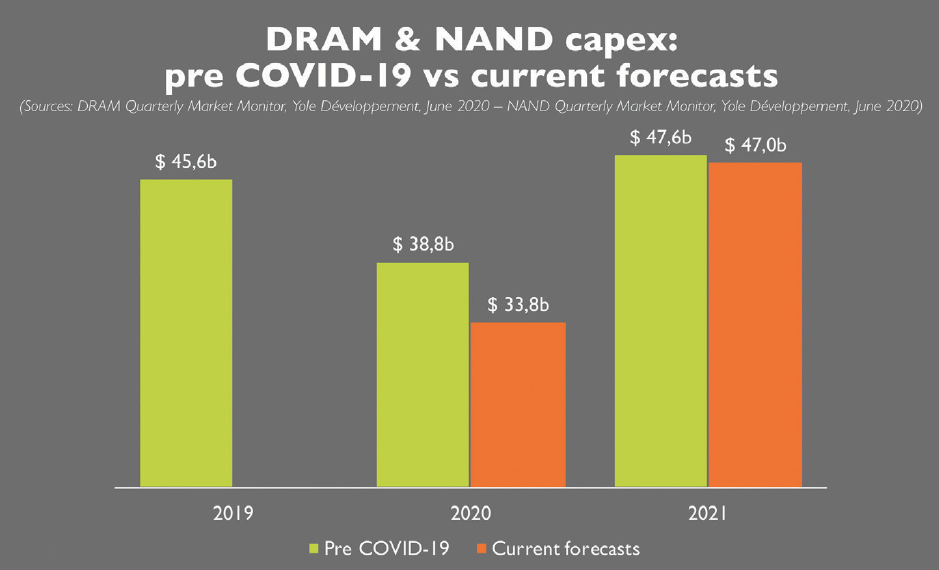

COVID-19疫情爆发前的资本支出预期是:2020年DRAM和NAND资本支出总额合计为388亿美元,同比下降15%,其中包括WFE和基础设施支出。这种下降是由于困扰2019年的内存市场低迷,以及基础设施建设和技术转型的时机。目前的预测假设2020年资本支出下降幅度更大,DRAM和NAND资本支出合计为338亿美元,比2019年下降26%,比之前的预测低13%。由于下半年需求的不确定性和较长期的经济影响,预计内存供应商今年将对投资更加谨慎。内存供应商可能会过于谨慎,将支出推迟到2021年,甚至可能进一步,这取决于市场状况(如下图)。

减少资本支出的影响很大:更低的资本支出意味着更慢的技术转型,成本下降越小,利润越低,收入越低。取决于对内存平均售价(ASP, average selling prices)的影响。鉴于市场的不确定性,短期内减少资本支出似乎是一个谨慎的决定。供应商可以寄望于更低的资本支出(以及较低的位出货量)将导致更高ASP,从而抵消每比特成本下降的较小幅度。

DRAM、NAND超多现货

38个品牌可供选择

购买链接 www.yikuyi.com/search.htm?cat=96

供应情况

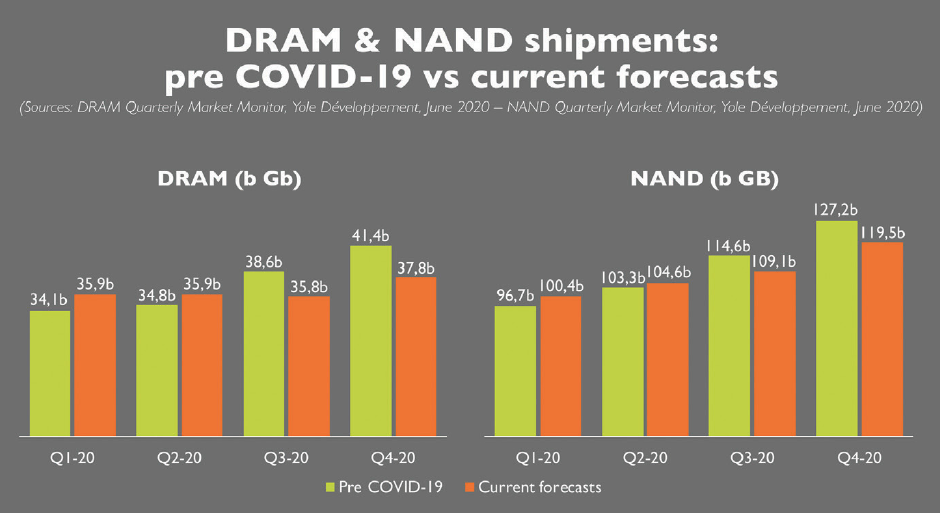

供应商感受几乎立刻感受到了疫情的影响,已反映在上半年的DRAM和NAND出货量中。这种在家工作和学习的模式在短期内提振了存储器供应商,导致上半年存储器出货量高于先前的预期。强劲的服务器和PC需求以及供应链担忧导致的客户购买量推动了出货量的增长,这帮助抵消了智能手机和消费市场最初因新冠病毒而出现的疲软。展望今年剩余时间,尽管数据中心的需求预计将保持弹性,但Yole预计智能手机和消费市场将持续疲软,个人电脑需求在上半年的最初飙升消退后也将走软。对传统企业服务器的需求也面临风险,因为经济的不确定性可能导致更保守的IT支出。因此,DRAM和NAND在2020年下半年的出货量预期都已经降低了(如下图)。

由于以下几个原因,预计对NAND出货量的影响不会像DRAM那样严重。在疫情爆发之前,预计2020年NAND的增长将受到限制,市场正从严重的衰退中复苏,而先前的资本支出削减也对供应产生了影响。此外,NAND在PC上具有从HDD到SSD更换周期的持续优势,目前的个人电脑需求激增来自企业买家,他们大量使用基于SSD的存储,而在教育领域,大多数使用基于NAND的Chromebook。最后,由于引入HDD转向基于高密度SSD的存储解决方案,今年晚些时候的新游戏主机将对下半年的存储需求产生提振作用。就全年而言,DRAM增长(2020年与2019年相比)从先前预测的17%降至15%,而NAND增长从30%降至29%。

价格情况

数据中心和PC需求的强劲使得DRAM和NAND在2020年上半年的价格都高于预期。然而,下半年需求的疲软可能会降低价格,使其低于此前的预期。现实情况是,下半年的定价将在很大程度上取决于供应商对新冠疫情的反应。他们是否会在需求不确定的情况下调整晶圆产量和技术转型,还是继续沿用先前的计划?在需求不确定的情况下,供应商可以采取多种行动来提高价格,包括减少资本支出,降低晶圆厂利用率以及保持战略库存。

自2019年底以来,强劲的数据中心需求已推动服务器DRAM的价格上涨了约40%。然而,服务器DRAM价格在2020年不太可能上升太多,因为大型CSP有充足的库存,而且服务器DRAM的可用性在2020年下半年应该会更高,因为供应商已经将晶圆从移动DRAM转移到计算领域。2020年上半年价格的飙升将导致本年度的整体价格略高于先前的预期,但由于预期的经济影响对需求的拖累,预计2021年的价格不会攀升到如此高的水平(如下图)。

过去几年的NAND低迷导致该行业在2019年大幅亏损。尽管行业利润率在2020年第一季度有所上升,但在未来几个季度,价格大幅下跌的空间微乎其微。此外,削减资本支出将影响NAND供应商在今年及以后降低成本的能力。因此,2020年混合NAND定价的全年展望基本不变,预计价格将同比增长6%。根据目前的预测,NAND行业的长期利润率是不可持续的,该行业可能需要进行整合或其他结构性调整,才能产生足够的回报。

——结论——

COVID-19大流行对存储器市场的影响是立竿见影的,而且在未来还会有持续性的影响。尽管有一些需求由于工作、教育和休闲习惯的改变,短期内的上行空间很大,长期的经济影响可能是严重的,并阻碍了中长期的需求。鉴于市场不确定性,存储器供应商必须采取积极主动的反应并保持谨慎,以确保行业的长期健康。

-

ASML2023年销售额增长30%,预计2024年销售额持平2024-01-25 1527

-

全球半导体销售额407亿!连续三月上涨2023-07-09 1606

-

瓦克发布2020年中国市场销售额,仅比前一年下降0.3%2021-04-19 2414

-

5nm工艺将推动台积电2021年销售额增长2020-12-17 2117

-

研究机构预计DRAM今年销售额652亿美元2020-12-07 1994

-

研究机构预计全球CPU今年销售额417亿美元2020-09-29 2679

-

部分化工巨头2020上半年销售额2020-09-26 8258

-

2019年华为企业级外部存储销售额突破40亿美元,同比增长16.8%2020-04-01 3444

-

博世去年销售额1126亿 年内将建中国软件中心2019-06-12 5981

-

三星OLED技术泄露 导致未来3年销售额损失58亿美元2019-05-10 2115

-

知豆项目签约仪式南京举行 预计可实现年销售额200亿元2019-02-04 1471

-

存储芯片市场5年后将达50亿美金2018-12-21 4080

-

ICinsights:DRAM年度销售额将突破1000亿美元 NAND闪存销售额有望达到626亿美元2018-08-10 9586

-

一加手机2017年销售额近100亿人民币 2018年将迎来春天2018-01-16 2613

全部0条评论

快来发表一下你的评论吧 !