客户A再次出现在昆腾微科创板上市的招股书中

电子说

描述

集微网消息,在近期选择登陆科创板的半导体企业招股书中,客户A这一代号,出现过多次,比如,寒武纪、思瑞浦等。

8月11日,客户A再次出现在昆腾微科创板上市的招股书中,与其他招股书一样,均以“犹抱琵琶半遮面”的形式亮相。昆腾微在招股书中表示,公司的产品性能、质量以及批量供货能力已经得到国内主流通信设备厂商客户A、中兴的认可,并且进入了其供应链体系。

又见客户A

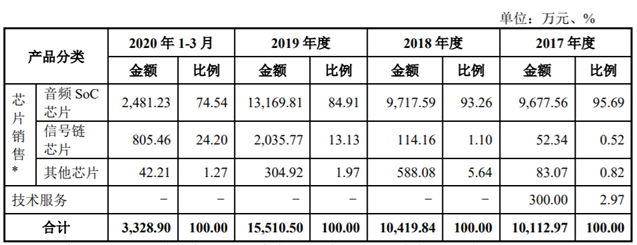

据招股书披露,昆腾微的主营业务为模拟集成电路的研发、设计和销售,主要产品包括音频SoC芯片和信号链芯片。

其中,音频SoC芯片主要包括无线音频传输芯片、FM/AM收发芯片、USB音频芯片等,应用于消费电子领域。

目前昆腾微的信号链芯片产品均为数据转换器,具体包括模数转换器(ADC)、数模转换器(DAC)以及集成型数据转换器,主要应用于4G/5G基站、光通信、工业控制等领域。昆腾微表示,未来公司将逐渐向其他信号链芯片产品拓展。

2017年至2020年第一季度,昆腾微音频SoC芯片实现销售收入分别为9,677.56万元、9,717.59万元、13,169.81万元和2,481.23万元,最近三年复合增长率达到16.66%;信号链芯片实现销售收入分别为52.34万元、114.16万元、2,035.77万元和805.46万元,最近三年复合增长率达到523.67%。

相对于市场处于相对平稳状态的音频SoC芯片,昆腾微在信号链芯片领域的高速发展更引入关注,随着5G建设的不断深入,其应用在5G基站的数据转换器产品或将更大规模出货。

据披露,数据转换器属于开发难度大、技术壁垒高的模拟芯片,需要较强的技术积累,目前国内高性能数据转换器主要依赖进口。国外亚德诺(ADI)、德州仪器(TI)等公司在该领域起步早,技术水平高,产品种类齐全,以亚德诺为例,其数据转换器产品型号超过2,100种,部分高性能数据转换器的转换速率达到26Gsps或转换精度达到24位。

昆腾微是国内少数掌握相关技术并成功实现产业化的企业之一,其数据转换器产品可以直接替代亚德诺、德州仪器等同类型芯片,同行业竞争对手主要为思瑞浦等。

可巧的是,作为昆腾微的主要竞争对手,思瑞浦2019年度的第一大客户便是以客户A作为代号,思瑞浦称之为行业领先的信息与通信基础设施提供商,而客户A也是思瑞浦近年来实现业绩增长的最大助力。

从上述信息不难看出,昆腾微与思瑞浦提到的客户A均为华为,这点笔者已经从业内人士处得到证实。

对于国内模拟IC厂商来说,能生产出替代全球顶级模拟IC厂商TI、ADI的某一类产品,就意味着该厂商拿到了这场“国产替代”大浪潮的入场券,而能获得华为、中兴的青睐,进入了其供应链体系,更是给了该厂商一个迅速发展壮大的机会。

信号链芯片业务依赖单一客户

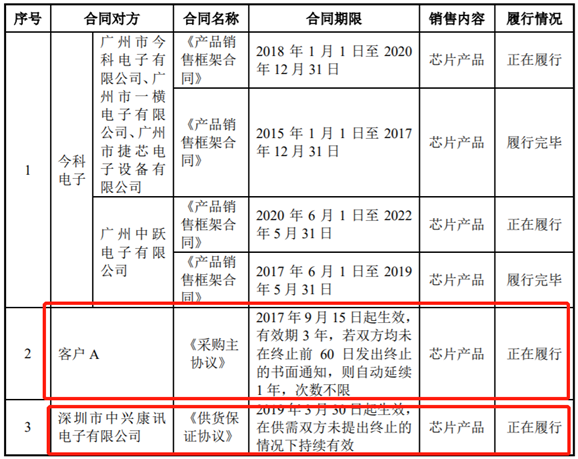

从昆腾微报告期内签署的累计交易金额达500万元的框架合同可知,昆腾微早在2017年9月就已经与客户A签署了采购合同,并于2019年3月与中兴签署了供货保证协议。

值得注意的是,从采购合同期限可知,昆腾微与客户A之间的采购合同有效期为3年,也就是说,若该合同不延续,则将于2020年9月15日到期,距今不足一月。

不过,昆腾微并未在招股书中披露该合同的最新情况。

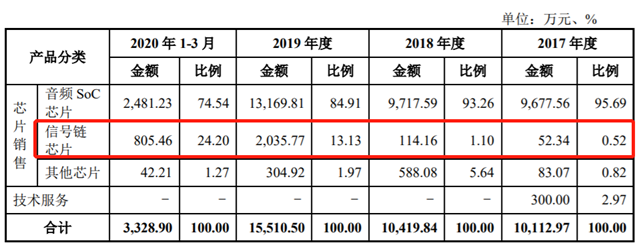

此外,与客户A的采购合同签署过后,昆腾微在信号链芯片的销售收入并未能迅速提升,2017年至2018年分别为52.34万元、114.16万元。

直至2018年,昆腾微成功通过客户A、中兴等战略客户的供应商资质认证,信号链芯片产品开始批量出货,2019年后,昆腾微的信号链芯片业务才迎来正在的高速增长期。

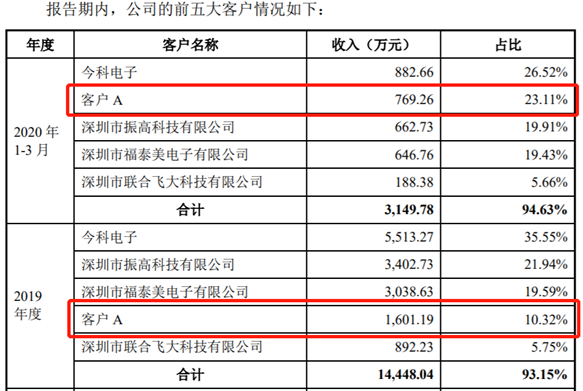

据招股书披露,昆腾微数据转换器产品的主要客户为国内主流通信设备厂商客户A、中兴,二者合计占其数据转换器产品收入比重在99%以上,客户集中度过高。

通过对比昆腾微信号链芯片的总销售额与其对华为的销售额,可以很明显的看到,客户A为昆腾微信号链芯片的最大客户,2019年度客户A占昆腾微信号链芯片收入比重为78.7%,2020年第一季度更是提升至95.6%。

据了解,与昆腾微一样,客户A同样向其主要竞争对手思瑞浦采购数据转换器产品,且采购量逐年增长。相对昆腾微与客户A之间的单纯业务关系而言,思瑞浦却有业务加资本的双重关系,2019 年 5 月 15 日,哈勃科技以7200万元认购思瑞浦224.1147万股,成为后者持股8%的重要股东,更具竞争优势。

此外,昆腾微在招股书中披露风险时表示,在公司销售端,公司战略客户的通信相关业务可能会受到不利影响,间接影响发行人信号链芯片产品的销售,导致公司重点投入的信号链芯片业务无法实现销售收入的快速增长,影响发行人的持续盈利能力。

-

小米招股书里的这些秘密你知道吗2018-06-12 5218

-

睿创微纳拟申请首次公开发行A股股票并在科创板上市2019-03-26 5546

-

完成上市辅导后快速冲击科创板,科创板受理企业IPO进入常态化2019-04-17 3857

-

瑞华泰IPO招股书拟科创板上市2020-10-12 3464

-

AI明星企业纷纷谋求登陆科创板 上市占据天时地利人和2020-12-15 2576

-

柔宇科技正式提交科创板招股书,盈利能力尚不乐观2021-01-02 6498

-

科创板已上市半导体公司统计2021-01-06 18310

-

柔宇科技拟登陆科创板上市2021-01-13 4080

-

RS-232 接口器件的有功功耗篇章:为什么它没出现在产品说明书中?2022-11-04 721

-

明朝万达拟在上交所科创板上市2024-01-26 2088

-

德聚技术IPO被受理,拟于上交所科创板上市2024-01-29 1948

-

成都华微科创板上市2024-02-20 1688

-

地平线向港交所递交招股书2024-03-27 1166

全部0条评论

快来发表一下你的评论吧 !