笔电面板市场持续旺盛,面板厂积极布局新规格

电子说

描述

集微网消息 众所周知,在全球新冠疫情影响的背景下,今年智能手机、电视等电子市场受到不小的冲击。不过,在线办公、在线教育等需求的涌现,促使笔电、平板等市场需求表现“强劲”。自3月份以来,笔电代工厂的出货基本维持着高档,这也带动笔电面板市场景气度提升。

受惠于笔电需求旺盛,多家面板厂商上半年业绩预喜。业内人士指出,从二季度开始,面板厂商陆续接到很多订单,即使目前各国逐渐解封,笔电市场需求有所减弱,但日本政府提前启动GIGA SCHOOL计划,将会带动Chromebook需求增加,预计笔电面板市场需求会延续到第三、四季度,但市场需求会逐步减弱。

笔电面板市场持续旺盛

今年上半年,由于受到疫情的影响,全球很多国家开启“在线办公”、“在线教育”的模式,进一步促进笔记本电脑、平板电脑等产品的市场需求,从而带动笔电面板需求增长。据群智咨询数据显示,一季度笔电面板出货量同比下降3.7%。而二季度在居家学习、办公需求拉动下,笔电需求非常强劲,二季度笔电面板同比增长达到26%。

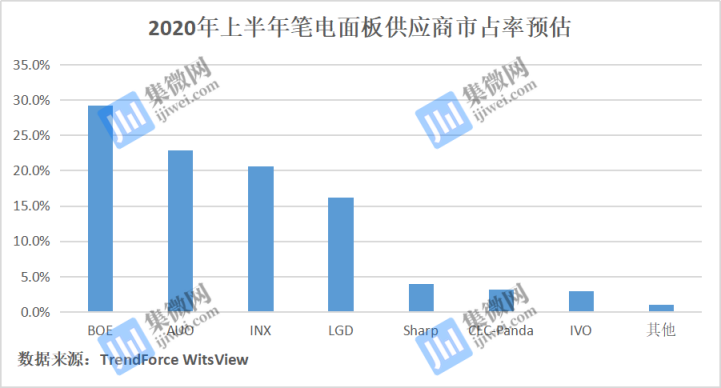

在笔电面板供应商出货方面,据TrendForce WitsView预估,2020年上半年中,京东方(BOE)占比29.2%,友达光电(AUO)占比22.9%,群创广电(INX)占比20.6%,LG显示(LGD)占比16.2%,夏普(Sharp)占比4%,中电熊猫(CEC-Panda)占比3.2%,龙腾光电(IVO)占比3%。

从上述数据可知,上半年出货排名前四大依旧是京东方、友达、群创与LGD,前四大面板厂商的市占率近9成。集邦咨询指出,笔电面板的供应相对其他应用来说明显集中,新供应商对市场的干扰较少,加上疫情催化的需求推升第二季笔电面板价格呈现上涨趋势。

行业人士对集微网表示,“从二季度开始,面板厂商陆续接到很多订单,随着市场需求的延续,预计面板订单增加的趋势将会持续到三季度;同时,由于入门级和中端商用笔记本电脑市场需求的增加,笔记本面板的价格也在持续稳定的上涨。”

在市场需求方面,日本政府提前启动“GIGA SCHOOL”计划,年底前要让每个中小学生配备一台电脑,估计需求近千万台,相当于日本去年的电脑销售量。整体看来,第三季商用和教育用机类的需求持续走强,笔电面板拉货动能不减。

群智咨询IT面板分析师焦亚茹对集微网表示,“下半年根据对笔电品牌采购策略以及面板厂供应分析,三季度整个需求还是会再延续。另外,日本政府的GIGA SCHOOL计划,全面普及中小学生教育机的需求,对需求会有非常明显的拉动,特别是下半年Chromebook需求的增加,预计三季度笔电面板环比下滑,但同比增长5%。第四季度尽管需求进一步减弱,但市场规模还是不错的。”

在笔电供需比方面,由于笔电的生产流程更加复杂,零组件较多,其折损率也比较高,笔电供需比平衡线为15%。焦亚茹表示,一季度供需比为14.5%,基本属于相对平衡状况。二季度由于TV、智能手机市场需求下降,面板厂商的策略是如何满足笔电产品供应,导致二季度供需比偏向宽松,供需比接近16%。三季度由于市场需求减弱,加之大尺寸TV市场需求逐步恢复,面板厂商将会调整一些笔电与TV共存产线的经营策略,因此,三季度整个供需会比二季度更为紧俏。

由于笔电面板供需偏紧,相关产品报价也进一步提升。焦亚茹认为,由于HD、TN低端规格产品本身利润较低,加之三四季度对这种低端产品市场需求比较强烈,预计三季度价格涨幅将会进一步扩大。而FHD IPS主流产品也将迎来小幅度上涨。

据集微网此前报道,由于在家办公以及远距教学的笔电需求旺盛,导致下半年面板价格价格疯狂上涨且材料供需形势紧张,液晶显示屏生产成本也大幅上升。为此,部分液晶显示屏厂商从7月份开始上调液晶显示屏价格20%以上。

面板厂积极布局新规格

随着市场需求持续旺盛以及消费者需求的变化,笔电品牌也对产品结构进行升级。从上半年销售市场来看,部分品牌的笔电产品规格已经从传统的16:9升级到16:10,其分辨率也从FHD升级到2k乃至3k等。

从产品规格来看,此前笔电品牌及面板曾经考量过16:10产品,但由于面板切割利用率不佳导致成本较高,而不得不选择放弃,从而选择16:9面板尺寸,当时除了苹果以外,其他笔电品牌基本都改成16:9 的尺寸。而目前为了顺应市场潮流,终端品牌厂商再度提出采用16:10面板的需求。

群智咨询预测,2020年全球16:10笔记本电脑面板出货量为400万片左右,市场渗透率在2.3%;2021年,随着越来越多新品量产,预计市场规模将接近900万片,渗透率达到4.8%。

据集微网了解到,自2019年开始,面板厂商陆续接到品牌的16:10的开案评估需求,随着新产品量产,终端市场推广成效显著,特别是联想的新品小新pro 13上市后即销售大增并持续领先竞品,带动16:10市场热度不断增强。

业内人士对集微网表示,“年轻白领倾向于将笔记本同时用于办公和娱乐,与16:9相比,16:10的显示比例更能兼顾办公以及观看视频的需求。而随着市场的转变,相信联想、戴尔、惠普等厂商会加码布局,而相关面板厂商也会快速跟进。”

群智咨询也表示,“16:10的渗透率将逐步提升,成为全球笔记本电脑市场一个重要的细分市场”。其认为,相同尺寸下,16:10较16:9在竖直方向尺寸增加,在视觉效果上向下延伸,增加了显示区域面积,也可以解决元器件布局问题。同时,从外观形态上看,也有了非常明显的辨识度。

不过,新产品开发也会带来一些问题。对面板厂来说,16:10 因上下高度增加,导致切割数减少,玻璃利用率下降,进一步影响销售利润。据群智咨询数据显示,16:10相较于16:9,在同一世代线中经济切割效率降低,意味着成本的增加。以13.3英寸为例,在G5、G6、G8.5分别少切4、5、7片不等,其他尺寸也面临同样问题。

而对于终端品牌厂商来说同样存在成本问题,若改变现有的产品尺寸,其部分零组件必须重新设计、开模等,势必会产生一笔额外费用,因此多数品牌仍处于观望状态中。

从当前市场来看,由于16:10成本较高,主力品牌对16:10的新品定位是从中高端产品切入,面板及整机的其他部件均采用较高端配置。群智咨询认为,今年16:10笔记本电脑市场主要是以苹果、联想、戴尔等头部品牌为主,头部品牌拥有较强的品牌溢价能力,以及对消费者习惯的影响力和面板资源掌控能力,在16:10的产品和市场开拓中将领先一步,而电竞将成为重要细分市场。

在笔电面板供应方面,由于16:10经济效益低,主流面板厂开发意愿不强,新进面板厂商则采取更为积极的态度,在技术、品质和供应配合方面均得到品牌的认可。如TCL华星、三星显示、天马在16:10上均有机会获得更多机遇。

行业人士透露,目前三星显示正改变产品策略,以进一步扩大笔电面板产品线,其OLED NB面板也从高端往低端去渗透,包含解析度、尺寸、技术等规划,预计从今年开始会逐步起量。而TCL科技相关人士向笔者透露,TCL华星也在加大笔电面板市场布局。不过,由于笔电面板市场相对稳定,这些新进的面板厂商能否快速抢占市场仍是个未知数。

-

本土面板厂商逐步回升 增势渐强2012-10-17 2090

-

LCD、OLED面板现在的市场格局2016-02-23 7218

-

一张图带你看懂未来三年手机面板主流趋势2017-07-16 4271

-

台湾友达奇美电8.5代面板厂扩产2009-12-22 1052

-

台触控面板厂赴大陆设厂2010-01-13 961

-

台湾触控面板厂 营收呈下降趋势2017-01-18 1117

-

日本液晶面板厂计划于2019年开始量产OLED面板2018-04-07 7950

-

中国大陆面板厂新产能不断开出,台湾面板厂怎么面对2018-07-02 4168

-

液晶面板偏光板厂竞争激烈大尺寸面板厂产能将带动偏光板市场2018-11-29 1880

-

车载面板市场持续向好 友达/群创/彩晶等积极抢市2019-07-10 4208

-

LG Display广州面板厂建立的OLED面板于下月正式投产2019-07-18 4445

-

中国面板厂商的市场份额正在使日韩面板企业陷入亏损状态2019-11-28 3246

-

面板明年Q1有望反弹回升,台面板厂股价有涨幅2019-12-16 3105

-

面板大厂友达积极布局,于琪下半年再推出MiniLED电竞笔电2020-08-03 1234

-

面板厂话语权增强,业绩持续大增2021-04-26 2595

全部0条评论

快来发表一下你的评论吧 !