2020年可穿戴设备的市场份额和趋势

可穿戴设备

描述

可穿戴设备的发展最早可以追溯到1975年,产品发展历程分为雏形阶段和蓬勃发展阶段。从市场出货量来看,2019年全球可穿戴设备出货量达到3.4亿台,同比大幅上升。从全球市场厂商出货量排名上看,苹果、小米和三星排名前三,2020年一季度市场份额分别为29.3%、14%和11.9%。从中国市场厂商出货量排名上看,小米、华为和苹果位列前三,2019年市场份额分别为25.10%、20.4%和13.7%。从全球可穿戴设备产品结构来看,2018-2019年耳戴设备市场份额大幅上升,2019年占比达到50.7%;手环、手表类产品份额有所下滑,2019年占比分别为20.6%和27.5%。

行业规模持续扩张,2019年出货量达3.4亿台

作为互联网和物联网深度融合的重要体现,智能可穿戴设备产品形式多样。随着居民收入水平的提高,人们对便携、智能的可穿戴设备的需求不断增加。谷歌的智能眼镜,苹果的智能手表AppleWatch、AirPods以及小米智能手环等产品的推出,共同推动了可穿戴设备产业生态的建立与终端市场消费习惯的形成。近年来,伴随着蓝牙5.0为代表的无线技术的快速发展、WTS耳机的智能降噪技术的进步、低功耗技术不断突破等,可穿戴设备的下游需求将持续增强。

IDC数据显示,2019年全球可穿戴设备出货量达到3.4亿台,同比大幅上升。这一增长受益于智能手表、智能手环、持续血糖监测系统(CGM)、助听器、耳机等产品形态和AR(增强现实)、VR(虚拟现实)和MR(介导现实)等时新技术的助力。2020年第一季度全球可穿戴设备市场出货7260万台,同比增长29.7%。

全球市场苹果排名第一,中国市场小米排名领先

从全球市场厂商排名上看,苹果以29.3%的市场份额遥遥领先,2020年一季度出货量达到2120万部。尽管AppleWatch的出货量由于供应链中的困难而下降,但Beats和Airpods系列产品的实力足以抵消负增长。排名第二的则是小米,2020年一季度出货1010万部,市占为14%。三星排名第三,2020年一季度出货860万部,市场份额为11.9%。

2019年全年中国可穿戴设备市场出货量9924万台,同比增长37.1%。从中国市场厂商排名上看,小米、华为和苹果位列前三。小米手环4在2019年第四季度继续保持稳定且大规模的出货,而耳机类产品,尤其是真无线耳机获得了显著的同比增长。华为保持高速增长,其中手表产品表现亮眼,尤其是华为GT2扩张势头迅猛。苹果的耳机类产品在年末促销的刺激下,同比增长显著。小天才成功从2G市场向4G市场转移,并在线上渠道拓展方面取得了积极有效的成果。奇虎360在逐渐调整渠道政策,渠道策略逐渐向保守型调整,另外推出老人手表,准备探索老人健康市场。

注:内环为2018年市场份额,外环为2019年市场份额。

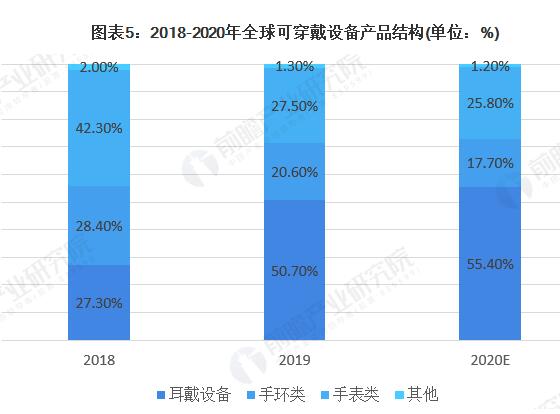

耳机份额提升,手环、手表类产品份额下滑

从可穿戴设备产品结构来看,2018-2019年,耳戴设备市场份额大幅上升,2019年占比突破50%,达到50.7%;手环、手表类产品份额有所下滑,2019年占比分别为20.6%和27.5%。

以上数据来源于前瞻产业研究院《中国可穿戴设备行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

-

Q3智能可穿戴设备公司排名公布2015-12-07 4346

-

未来,智能可穿戴设备行业将会是这样的2016-04-22 7619

-

有人说可穿戴设备已死,你怎么看?2016-06-20 16090

-

探讨可穿戴设备的未来2016-12-05 5227

-

可穿戴市场微涨,Apple Watch 2能赢吗?2016-12-07 7727

-

IDC:2017年中国可穿戴设备市场预测2016-12-22 3568

-

可穿戴设备中无需维护的电池的实现2018-10-10 2387

-

智能服装拯救可穿戴设备“冷市场”?2018-11-19 3307

-

2018可穿戴智能设备报告:远程医疗普及推动可穿戴设别2019-03-02 4492

-

可穿戴设备的构成和分类2019-07-10 9491

-

智能扬声器将取代智能手表成主流 正在吞噬可穿戴设备市场份额2017-12-28 1742

-

受疫情影响 2020年全球可穿戴设备市场的增长幅度将大幅缩减2020-03-18 1274

-

2020年二季度中国可穿戴设备的市场分析2020-10-16 1395

-

可穿戴设备市场现状分析2020-12-02 3028

-

2020年可穿戴设备市场的格局分析2020-12-08 2269

全部0条评论

快来发表一下你的评论吧 !