新能源汽车进入量价齐升的“白银时代”,银轮股份加大研发投入

电子说

描述

银轮股份是国内热交换器龙头企业。作为汽车热管理龙头,目前全球份额较低,但凭借大力研发投入和全球化布局,份额提升空间大,成长潜力突出。我们从研发实力和全球化布局的视角,对银轮竞争力和成长潜力进行分析。

加大研发投入 持续引进人才

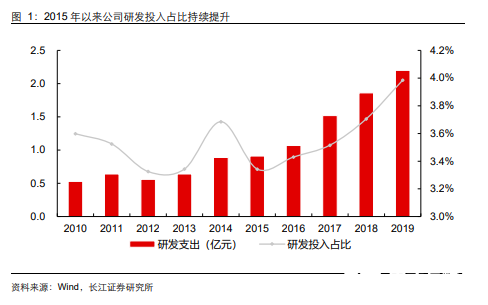

银轮坚持技术引领,在上海基地打造乘用车研发中心,并且持续引进高学历人才,2019年员工中包括 21 名博士、129 名硕士。公司研发投入占比常年保持在 3%以上,且近年来持续提升。

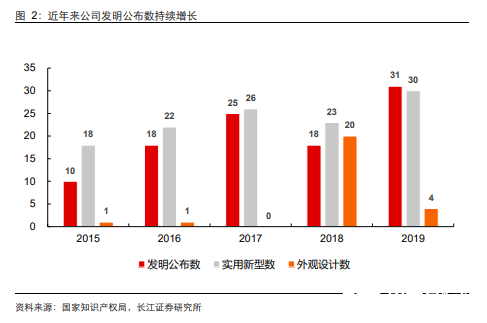

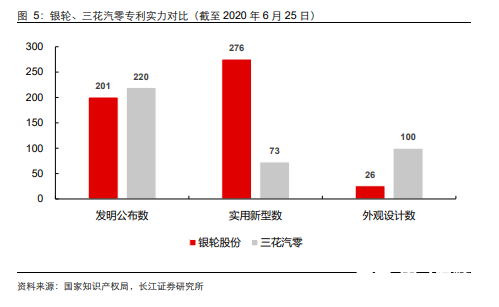

依靠研发的大力投入,公司近年来发明专利数量持续增加,发明公布数由 2015 年的 10 件增长至 2019 年的 31 件。银轮发明公布数量与三花汽零相当,各有所长(银轮精于换热器,三花汽零精于阀)。银轮换热器专利类型非常全面,综合实力强。换热器之外,银轮也在研发电子水阀、PTC 加热器等新产品,并且积极提升电控能力。银轮大量的研发投入提升了产品竞争力,为赢得更多订单打下坚实的基础。

国际化的人才和管理 奠定全球扩张的基础

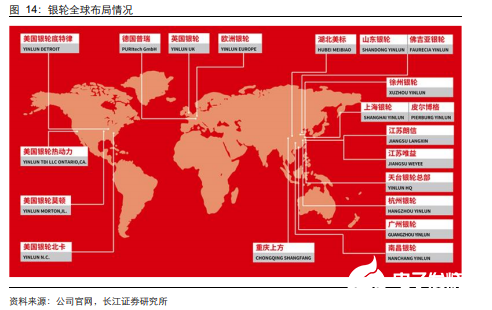

银轮拥有国际化的高管团队,借鉴国际同行打造优秀管理模式,并且在北美和欧洲均有研发和产能布局,全球布局是赢得高端订单的基础。在竞争对手摩丁制造退出背景下,为公司拓展欧美市场提供重要机遇。加快推进国际化发展是公司“二次创业”的发展重点,通过国际化的人才、管理和产能布局,公司海外业务未来将取得持续成长。

产能全球布局完善 受益竞争对手退出

目前国际 TOP 汽车热管理公司包括日本电装、韩国汉拿、法雷奥和马勒贝洱,这四家公司占据了 50%以上的市场份额。传统汽车热管理中,电装、法雷奥、翰昂、马勒等国际巨头寡头垄断,配套关系比较稳定。新能源汽车热管理作为新生需求,各国际热管理供应商龙头如法雷奥、德纳等介入早,技术水平突出,不过成本较高,且在国内新能源汽车快速开发的背景中并不占优。

在近年国际整车厂转向新能源的浪潮中,国内厂商逐步渗透国际整车厂。2001 年起,银轮公司在美国、英国等相继设立办事处,2010 年起在美国皮奥利亚设立物流及售后中心,2015 年控股德国普锐公司,2016年收购美国热动力公司(TDI),2019 年收购瑞典 Setrab AB 公司。公司与国际一流同行业企业合作,2016 年与法国弗吉亚在后处理产品建立合资公司,与德国皮尔博格建立 EGR 合资公司。

随着新能源汽车占比的不断提升,国内热管理厂商有望做大,打破相对稳定的热管理格局。全球布局就是赢得更多高端订单的基础,有利于公司全球化产业布局。

新能源汽车进入量价齐升的“白银时代”

短期看,受益重卡 EGR 冷却器放量和乘用车海外订单批产,全年有望稳健增长。中长期看,公司热交换器竞争力强,加速全球替代,海外订单持续落地,叠加新能源车热管理业务不断放量,2021 年收入进入新加速阶段。

过去三年是银轮处于打基础的阶段,投入较大导致业绩表现平淡,2020 年有望迈入成长新阶段。通过研发和全球布局夯实基础,公司在产品和客户层面已取得明显成效,从 2020 年起将步入收入和利润率齐升的收获期。

责任编辑:gt

-

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局2024-03-04 5388

-

充电10分钟,续航400公里,新能源汽车高压快充时代来了!2023-07-31 1415

-

低温导电银浆在新能源车上的应用2022-04-15 3665

-

回收新能源汽车电池包,回收新能源汽车电池 回收新能源汽车18650电池组 回收新能源汽车软包电池组2021-12-16 2843

-

回收新能源汽车电池包,回收新能源汽车电池 , 回收新能源汽车,18650电池组回收2021-12-02 1559

-

各种电动汽车回收,各种新能源汽车回收,各种新能源汽车回收,各种新能源汽车电池模组回收2021-10-02 2137

-

新能源汽车回收业务|新能源汽车电池包回收|新能源汽车电池模组回收|库存新能源汽车回收|新能源汽车高价回收2021-09-14 9022

-

新能源汽车带来功率半导体量价齐升2021-03-05 3951

-

氮化硅陶瓷基板助力新能源汽车市场2021-01-21 1134

-

新能源汽车动力电池产业怎么破局2019-05-10 3343

-

补贴渐退,技术瓶颈 “断奶”后的新能源汽车怎么办2018-12-04 3941

-

未来将进入移动新能源时代2017-11-09 5035

-

中国新能源汽车驱动发展2016-01-27 6482

-

“新能源+” VS “互联网+” 你选择能源时代还是网络时代2016-01-06 3390

全部0条评论

快来发表一下你的评论吧 !