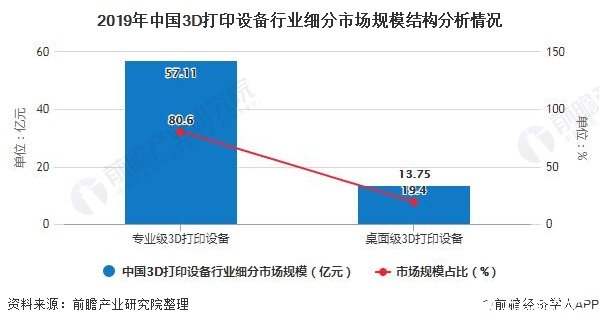

中国3D打印设备以专业级为主,在3D打印设备中占比达到80.6%

电子说

描述

中国3D打印设备分为桌面级和专业级

3D打印:也称为增材制造技术,是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。从全球来看,3D打印设备分为个人级、工业级、设计级和专业级;从中国来看,3D打印设备分为桌面级和专业级。

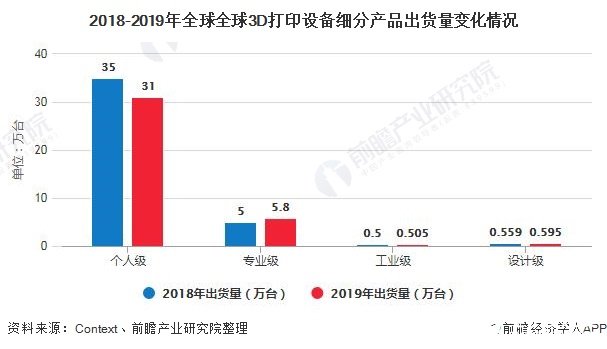

1、全球3D打印设备出货量以个人级为主

据CONTEXT报告,受到汽车等制造行业经济疲软的影响,2019年第四季度全球3D打印市场放缓,3D打印机出货量表现疲软。而受到2019年第四季度出货量疲软和2020年新冠状病毒疫情的双重因素影响,预计2020年全球3D打印设备的出货量将低于2019年。

2019年全年与2018年相比,工业级3D打印设备的出货量仅增长1%,出货量约5千台;设计级3D打印设备的出货量减少了6%;个人级3D打印设备的出货量下降了11%,由35万台下降约至31万台,这是由于一部分消费者对这个这类3D打印机的需求由整机转向DIY套件;专业级3D打印设备增长了16%,这是由于一些老牌3D打印机企业重返这一细分领域,而一些以前专注于提供个人级3D打印设备的企业则进入到了该领域。

2、全球3D打印设备销售额以工业级和设计级为主

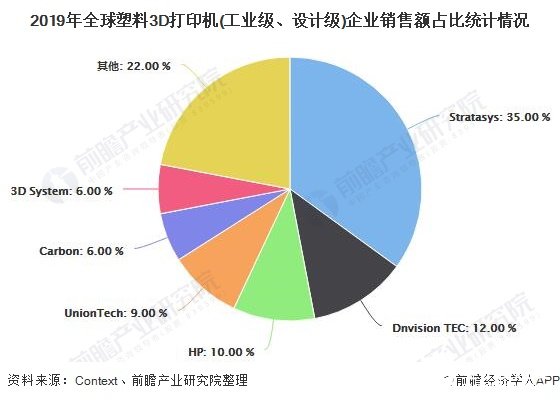

设计级和工业级3D打印设备,合计占所有3D打印机销售收入的78%以上,在这两个领域中,2019年的总发货量下降了3%。

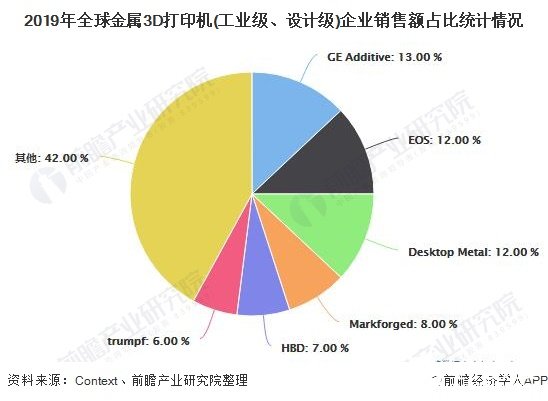

金属3D打印机的发货量比2018年增长了+ 4%,但其中保持稳定增长的是材料挤出和定向能量沉积类3D打印设备,而粉末床熔融设备的出货量下降了10%。

在金属3D打印领域,从打印机销量来看市场份额,进入前5名的企业有GE Additive、EOS、Desktop Metal、Markforged、HBD(汉邦科技)。与2018年相比,工业级和设计级塑料3D打印机的整体出货量下降了-5%,但包括HP和UnionTech(联泰科技)在内的部分设备制造商实现了增长。

3、中国3D打印设备以专业级为主

在我国3D打印市场中,3D打印设备仍然占据主导地位。2019年,中国3D打印设备产业规模达70.86亿元,比2018年增长28.3%,在3D打印产业中占比45%。

2019年,中国3D打印设备产业结构中,专业级3D打印设备产业规模57.11亿元,占比达到80.6%;桌面级3D打印设备产业规模13.75亿元,占比19.4%。

责任编辑:gt

-

中科院3D打印机CEST400|国产工业级3D打印机2018-08-10 3298

-

3D打印在IoT中扮演的角色2020-06-22 3159

-

浩辰3D的「3D打印」你会用吗?3D打印教程2021-05-27 8363

-

3D打印技术:微软推3D Builder、实现打印心脏2013-12-03 1924

-

Ultimaker全球发布专业级桌面3D打印机Ultimaker 32016-10-31 2929

-

耐克配有3D打印设备的主题体验店正式开业2016-11-16 1131

-

佳能在中国首推桌面级3D打印机Marv魅立方_3D打印,3D打印材料2016-12-15 1230

-

基于3D打印的原理及应用2017-09-23 1784

-

联想瞄准3D市场 推出3D打印机2018-04-16 5679

-

3D打印技术的应用领域2020-09-09 4254

-

3D打印技术公司RYUJINLAB在韩国推出了金属3D打印服务2020-12-01 3686

-

光固化3D打印材料的特性以及应用2020-12-26 2002

-

中国3D打印产业集聚态势明显,3D打印设备占据主导地位2021-03-06 5674

-

高压放大器在3D打印中的应用2023-05-26 2033

-

磁栅尺读数头——测量3D打印设备的运动轨迹2023-03-02 2625

全部0条评论

快来发表一下你的评论吧 !