2019年中国智慧安防市场规模达2590.5亿元

描述

智慧安防系统在传统安防的基础上结合大数据、人工智能等技术,获取海量的安防信息并进行智能分析,建立一个多元化和智能化信息采集、视频智慧应用、大数据处理、保障安全的完整体系。智慧安防是我国智慧城市建设的重要组成部分,其应用领域非常广泛。目前,智慧安防系统主要可分为视频结构化、生物识别和物体识别三类。

中国智慧安防系统类型

| 名称 | 主要内容 |

| 视频结构化 | 利用计算机视觉和视频监控分析方法对摄像机拍录的图像序列进行自动分析,包括目标检测、目标分割提取、目标识别、目标跟踪、以及对监视场景中目标行为的理解与描述,得出对图像内容含义的理解以及对客观场景的解释,从而指导和规划行动。 |

| 生物识别 | 利用人体固有的生理特性和行为特征来进行个人身份鉴定的技术,人脸、指纹、虹膜三种识别方式是目前较为广泛的生物识别方式,三者同时使用在便捷性、安全性和唯一性上都得到了保证。 |

| 物体识别 | 判定一组图像数据中是否包含某个特定的物体,图像特征或运动状态,在特定的环境中解决特定目标的识别。目前物体识别能做到的是简单几何图形识别、人脸识别、印刷或手写文件识别等。在安防领域较为典型的是车牌识别系统,通过外设触发和视频触发两种方式,采集车辆图像,自动识别车牌。 |

资料来源:智研咨询整理

1、智慧安防产业链

从产业链来看,智慧安防行业的上游行业主要以电子元器件、集成电路、摄像头、软件系统、网络服务等电子信息产业为主,上游行业为智慧安防产品提供生产运行所需的硬件设备和软件系统。上游行业产品升级有利于提高智慧安防行业市场竞争力,提高智慧安防的技术特征以及与其他行业的融合程度。

智慧安防行业下游为应用市场,主要是公安系统、交通、能源、教育、医疗等行业,近些年,城镇化率的不断提升,为我国智慧城市的发展提供了良好的发展背景,随着互联网+的深入发展,以及下游行业市场规模的不断扩张。各行业线上业务管理服务规模快速提升,信息保护以及企业安全管理出现新的需求。为国内智慧安防行业的应用市场创造了可观的市场前景。

智慧安防产业链示意图

资料来源:智研咨询整理

2、智慧安防政策

近年来,随着智慧安防技术的快速发展,智慧安防渗透率明显提升,智慧安防技术已成为很多行业不可或缺的“保护神”,政府也不断出台相关政策,为智慧安防产业的发展提供良好的政策环境。

智慧安防行业相关政策

| 名称 | 颁布单位及时间 | 相关政策规定 |

| 《中国安防行业“十三五”(2016-2020年)发展规划》 | 中国安全防范产品行业协会(2015) | “十三五”期间,要促进行业持续保持中高速发展,产品和服务迈向中高端水平,努力实现新的跨越:一是安防制造向规模化、自动化、智能化转型升级;二是安防服务向规模化、规范化发展;三是安防技术应用向解决方案系列产品化升级;四是安防系统建设向互联互通、高度集成及多业务融合的方向转变;五是安防骨干企业向国际化、品牌化迈进;六是安防行业从业人员更趋专业化、职业化。 |

| 《产业结构调整指导目录(2019年本)》 |

发改委 (2019) |

该目录主要由鼓励类、限制类、淘汰类 三个类别组成,而安防行业在鼓励类别中被大量谈及,鼓励人工智能从AI芯片、公共系统、智能化基础设施、智能机器人、智能安防等18个方向发展。 |

| 《居家安防智能管理系统技术要求》 |

国家市场监督管理总局(国家标准化管理委员会) (2020) |

规定了居家安防智能管理系统的组成与接口分类、功能要求、性能要求、试验方法和检验规则。针对数字家居产品特性,对居家安防智能管理系统、智能家居控制及管理、用户智能终端、无线扩展智能终端定义;针对家居控制部分,对执行器、控制器、智能家居控制及管理接口定义。标准根据居家安防智能管理系统设备的组成,分别对可视对讲、报警控制及管理、智能家居控制及管理三部分提出了各自的功能要求。在性能方面提出音频特性、网络和信息安全性要求、电气安全性、环境适应性、电磁兼容要求。 |

| 《超高清视频产业发展行动计划(2019-2022年)》 |

工信部、国家广电总局 (2019) |

到2020年,4K摄像机、监视器、切换台等采编播专用设备形成产业化能力;建立较为完善的超高清视频产业标准体系;在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域开展基于超高清视频的应用示范;加快推进超高清监控摄像机等的研发量产;推进安防监控系统的升级改造,支持发展基于超高清视频的人脸识别、行为识别、目标分类等人工智能算法,提升监控范围、识别效率及准确率,打造一批智能超高清安防监控应用试点;推动超高清技术在交通管控中的应用,提升复杂环境下对车牌、车型识别的正确率。开展超高清硬件、智能算法等一体化的交通智能化试点应用。 |

| 《“十三五”平安中国建设规划》 | 公安部 | 在加快推进治安防控网络建设的基础上,以建立健全常态高效的街面巡逻防控网、城乡社区村庄防控网、单位和行业场所防控网、区域警务协作网、技术视频防控网和网络社会防控网等"六张网"为支撑,逐步形成和完善情报信息预警机制、警务实战指挥机制、实战勤务运行机制和绩效考评机制等"四项机制",进一步提升了社会面整体防控能力和应急处突能力。 |

| 《“十三五”国家战略性新兴产业发展规划》 |

国务院 (2016) |

推动人工智能技术在各领域应用。在交通、社会治理等重要领域开展试点示范,推动人工智能规模化应用。发展多元化、个性化、定制化智能硬件和智能化系统,重点推进智能安防等研发和产业化发展。 |

| 《高速铁路安全防护管理办法(征求意见稿)》 |

交通运输部 (2018) |

铁路运输企业应当在客运车站广场等重要场所和其他人员密集场所,以及高速铁路沿线的重点部位、关键节点配备、安装高清晰、全天候、全覆盖的公共安全视频图像信息系统。 |

资料来源:智研咨询整理

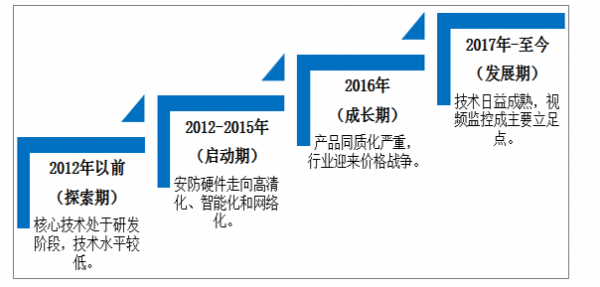

3、智慧安防发展历程

从发展历程来看,我国智慧安防行业发展可分为四个阶段:探索期(2012年以前)、启动期(2012-2015年)、成长期(2016年)、发展期(2017年-至今)。

自2005年政府积极推动平安城市的建设,以科技为主,人防、物防为辅的全新科技管理方式逐渐普及,公共安全领域对安防产品的智能化程度愈发高要求,进而助推智慧安防平台的建设。

2012年,国际上Google针对人工智能相关产品研发进行大规模投入,且图像识别技术发展取得重大突破,从而引领了全球人工智能的潮流。而中国新兴产业发展规划的出台、平安城市的建设逐步全面推开以及智慧城市的启动,强有力助推智慧安防的快速成长。政策红利与技术革新双双驱动着行业快速启动,不仅大量计算机视觉(CV)公司和人工智能(AI)公司将安防领域作为其主要发展方向之一,积极涌入市场赛道;同时传统安防企业纷纷布局智慧安防战略进而寻求转型升级、提升企业核心竞争力。

到2016年末,智慧城市的建设速度不断加快,智慧安防行业得到飞速的成长,智慧安防应用纷纷落地,应用场景从最初的公交与交通逐步向其他行业拓展。但技术与产品的同质化十分严重,价格竞争成为龙头企业之间最有效的竞争策略。

经过一年的价格竞争洗牌,2017年以来行业集中度不断提升,行业进入高速发展阶段。未来,伴随行业的人工智能等核心技术手段不断革新以及产品形态愈发成熟落地,智慧安防的智能化程度将不断提高,将向更多领域渗透。智慧安防在各领域渗透率不断提高,将大大提升公共安全领域的整体感知、分析、控制及应急事件处理能力,增强社会的综合管理水平。

中国智慧安防发展历程

资料来源:智研咨询整理

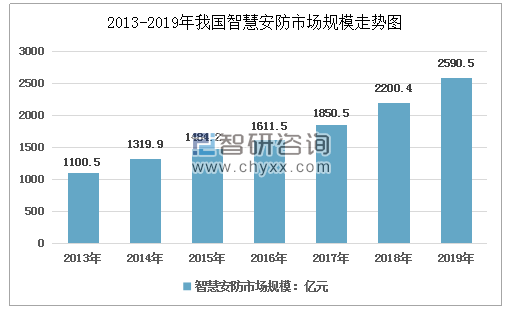

4、智慧安防市场规模

随着智慧安防产业的不断发展,市场需求下沉到二三四线城市,且传统安防系统的升级改造有望打开一线城市增量市场。加上智慧城市、平安城市、“一带一路”、智能交通等战略的实施,极大的促进了我国智慧安防市场的发展。

智研咨询发布的《2020-2026年中国智慧安防行业调查与投资战略报告》数据显示,2013年至2019年之间,智慧安防的市场规模由1100.5亿元增长至2590.5亿元,年复合增长率为13.01%。

2013-2019年我国智慧安防市场规模走势图

资料来源:智研咨询整理

5、智慧安防市场竞争格局

从企业相关业务来看,智慧安防主要应用于交通、公安、楼宇和家庭四个领域。而公共交通安全领域备受重视,发展较为成熟且上市企业数量最多。近年来,我国智慧安防市场需求快速上升,吸引越来越多的企业进入,市场竞争日趋激烈,海康威视、大华股份、宇视、天地伟业、苏州科达、旷世等企业处于国内领先地位。

我国智慧安防各应用领域参与者

| 应用场景 | 主要企业 |

| 公安 | 捷尚视觉、华尊科技、安软科技、数尔安防、大华股份、浩云科技、眼神科技。 |

| 金融 | 格灵深瞳、信长城、大华股份、广电运通、中威电子、商汤科技、依图科技、深醒科技、平安科技、眼神科技、云丛科技、微模式。 |

| 教育 | 智慧眼、浩云科技、眼神科技、深醒科技。 |

| 楼宇/ 社区 | 蓝卡科技、东方网力、安居宝、宇视科技、特斯联、深醒科技、高创保安、眼神科技。 |

| 家庭 | 海康威视、瑞为智能、涂鸦智能、钜士安防、启英泰伦、地平线机器人、聪普智能。 |

| 交通 | 宇视科技、浩云科技、中威电子、广电运通、寰景信息、博云视觉、中星微、格灵深瞳、智慧眼、数尔安防、商汤科技、依图科技、云从科技、云天励飞、眼擎科技、探境科技、千视通、大道智创、驭光科技、文安智能、臻识科技、中维世纪。 |

| 机器人 | 启英泰伦、优必选、云天励飞、地平线机器人、大道智创。 |

资料来源:智研咨询整理

6、智慧安防市场前景

伴随着我国城市智能化进程的加快,市场对以信息技术、云计算、大数据等技术为核心的智慧安防系统的需求不断增加,从而促进行业的革新发展。未来,随着智慧安防在金融、文化、教育、卫生等领域渗透率的提升,我国智慧安防市场仍具有很大的提升空间,预计到2026年我国智慧安防市场规模将达到6500亿元。

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 0

-

我国激光仪器产业现状:市场规模达上百亿元2018-02-09 0

-

预计2020年中国LED市场规模达458亿,贯穿式尾灯有望成为未来发展趋势2018-08-28 7352

-

智慧安防市场规模渐长,芯片成本问题有待突破2019-03-08 6419

-

2019年中国 AI市场规模将达280亿,人工智能泡沫正逐渐消逝2019-04-02 6310

-

2017-2023年中国公有云市场规模统计情况及预测2019-06-12 4203

-

2019年我国智能安防市场规模约为455亿元2020-06-13 5360

-

2019年全球智能安防市场规模约为156亿美元2020-06-13 4217

-

我国移动音频市场规模处于高速增长,2019年将近90亿元2020-07-07 2192

-

预计到2025年中国AI+物流市场规模将达97.3亿元,保持年均44%高增速2020-08-31 2290

-

传感器市场百花齐放 预计2021年市场规模将达2951.8亿元2021-01-26 3135

-

中国机器视觉市场规模2023年将达到155.6亿元2020-12-08 4649

-

2022年中国锂电设备市场规模达千亿2023-04-17 2774

-

GGII:2022年中国锂电化成电源市场规模同比增长71%2023-05-22 1557

-

GGII:2025国内锂电中段装配设备市场规模预计达245亿元2023-06-11 955

全部0条评论

快来发表一下你的评论吧 !