半导体材料的市场格局

描述

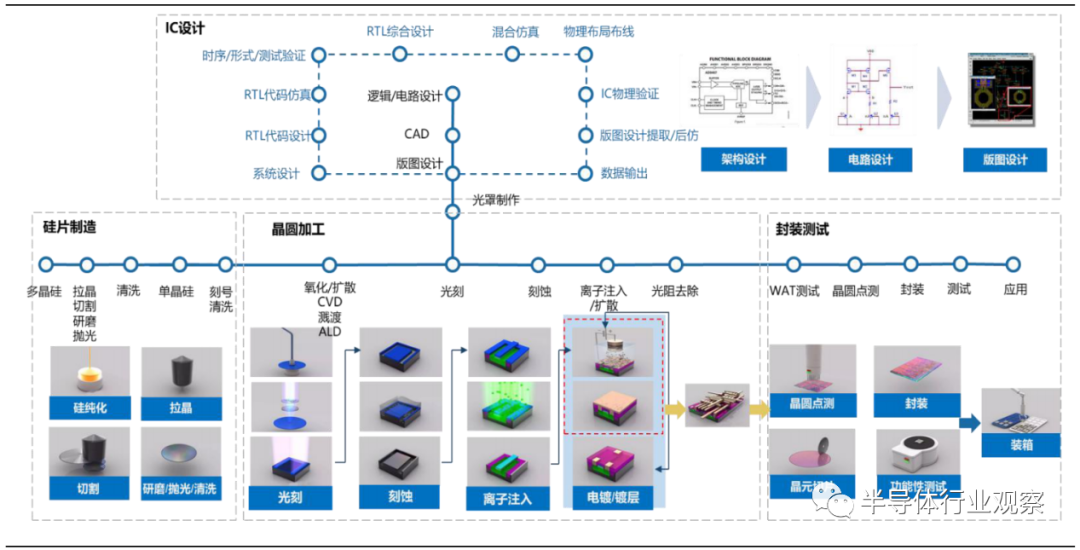

半导体材料是半导体产业链的重要支撑产业,按应用环节划分为晶圆制造材料和封装材料。整个半导体产业链主要包括IC的设计、晶圆制造以及封装测试等环节,半导体材料主要应用在集成电路的制造和封装测试等领域。集成电路的制造和封测对材料和装备需求巨大。从材料角度看,涉及到大硅片光刻胶、掩膜版、特种气体等原材料;从装备角度看,涉及到光刻机、刻蚀机、PVD、CVD等各种核心设备。而本文主要围绕晶圆制造材料角度展开。

集成电路产业链

半导体材料市场概览

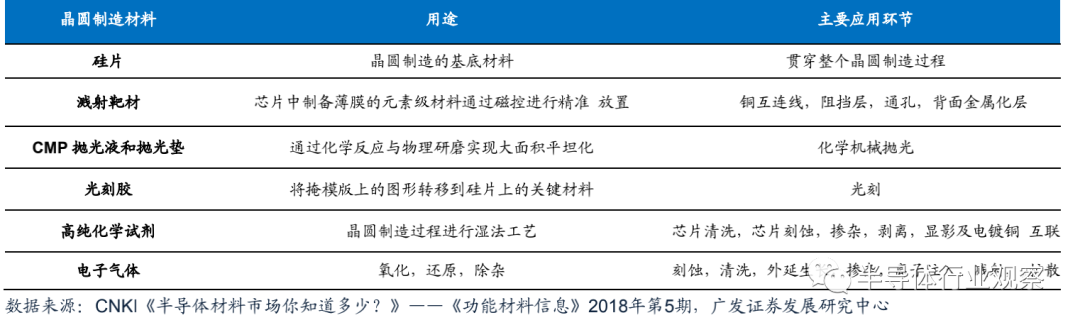

集成电路生产需要用到包括硅基材、CMP抛光材料、高纯试剂(用于显影、清洗、剥离、刻蚀)、特种气体、光刻胶、掩膜版、封装材料等多种电子化学品材料。根据Prismark数据,全球集成电路制造成本中,电子化学品占集成电路制造成本的比重约为20%。

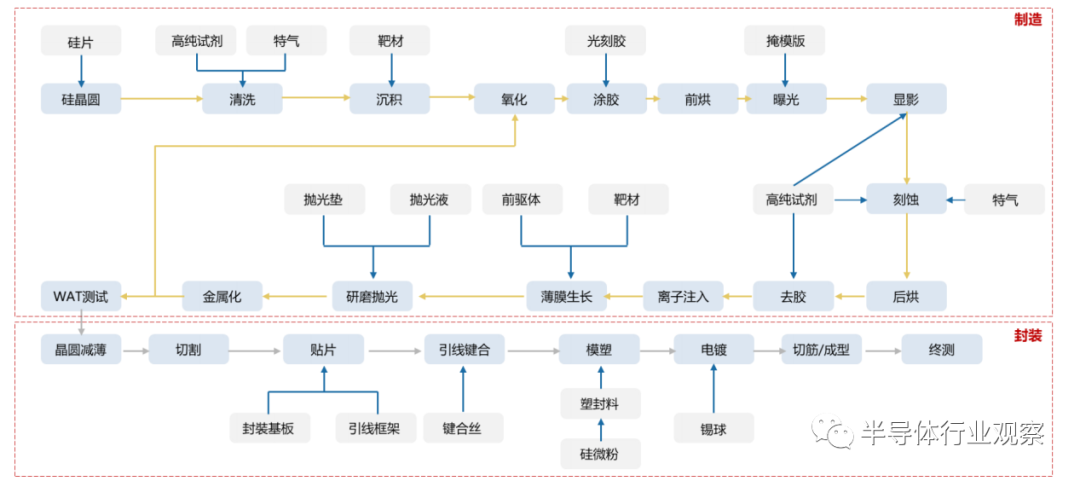

集成电路生产用晶圆制造材料 集成电路晶圆制造流程:6个独立的生产区构成完整晶圆制造流程 (1)扩散:进行高温工艺和薄膜淀积的区域,将硅片彻底清洗并进行自然氧化; (2)光刻:对硅片进行预处理、涂胶、曝光、显影,随后清洗硅片再次烘干; (3)蚀刻:用高纯试剂(氢氟酸、盐酸等)进行刻蚀,保留设计好的图案; (4)离子注入:注入离子(磷、硼),高温扩散,形成集成器件; (5)薄膜生长:进行各个步骤当中介质层和金属层的淀积; (6)抛光:抛光材料打磨,并再次清洗插入电极等后续处理,进行WAT测试。

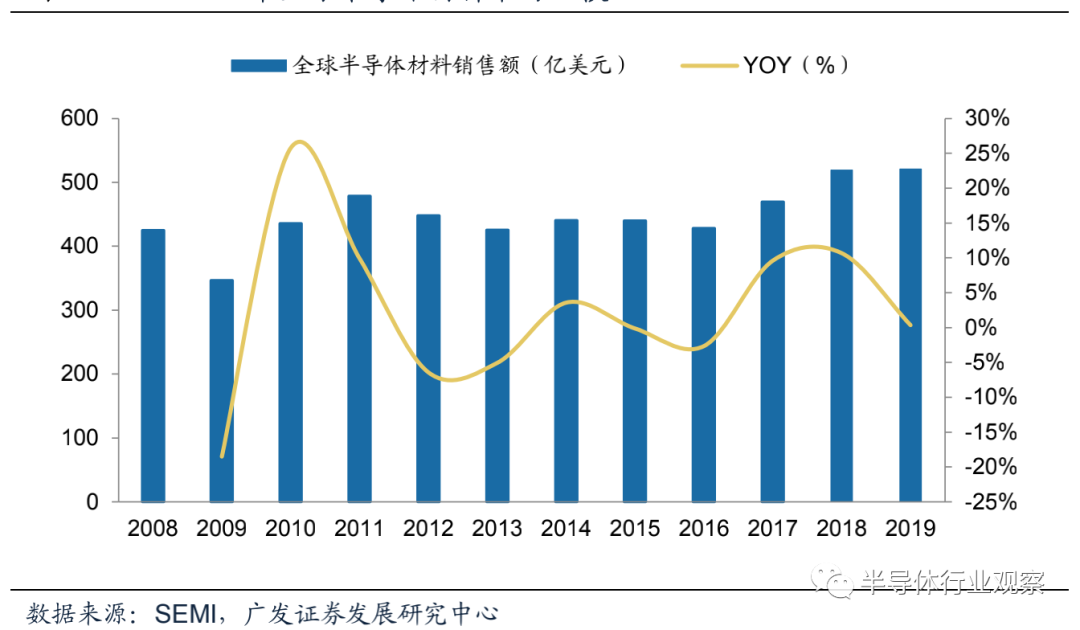

晶圆制造材料在半导体制造流程中的应用环节 全球半导体材料市场跟随半导体市场呈周期波动。根据SEMI数据显示,2009-2011年,受半导体市场规模持续扩张影响,全球半导体材料迎来快速增长,市场规模由346.4亿美元提升至478.8亿美元。2012-2017年,半导体材料市场进入震荡调整阶段,市场规模维持在420-470亿美元。2018年市场再次迎来爆发,同比2017年提升50亿市场规模。2019年,半导体材料市场维持稳定,全球销售额约为521.1亿美元,其中晶圆制造材料约为328亿美元,封装材料约为192亿美元。

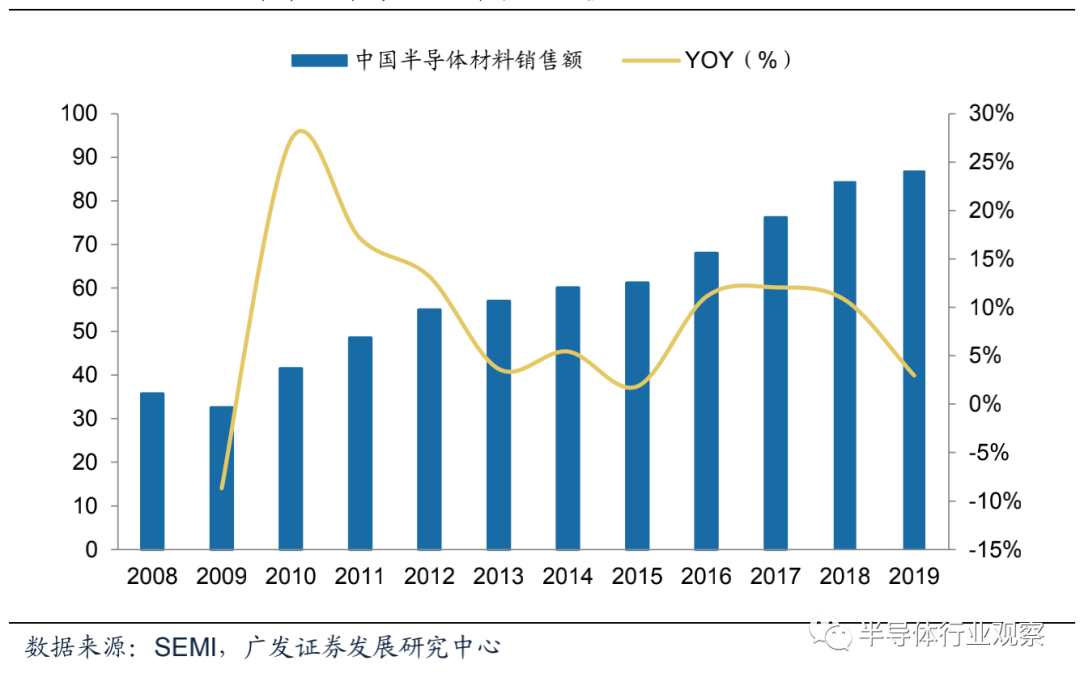

2008-2019年全球半导体材料市场规模 而在过去几年,中国半导体材料市场稳步增长。 根据SEMI数据,2009-2019年,中国半导体材料市场从32.6亿美元提升至86.9亿美元,年均复合增长率(CAGR)达到10%。整体来看,我国半导体材料的国产化率仍处于较低水平,进口替代空间大。此外,随着国内晶圆厂的投资完成以及本土先进制程推进,国内半导体材料的市场有望持续增长,给本土材料厂商带来较大的导入机会。

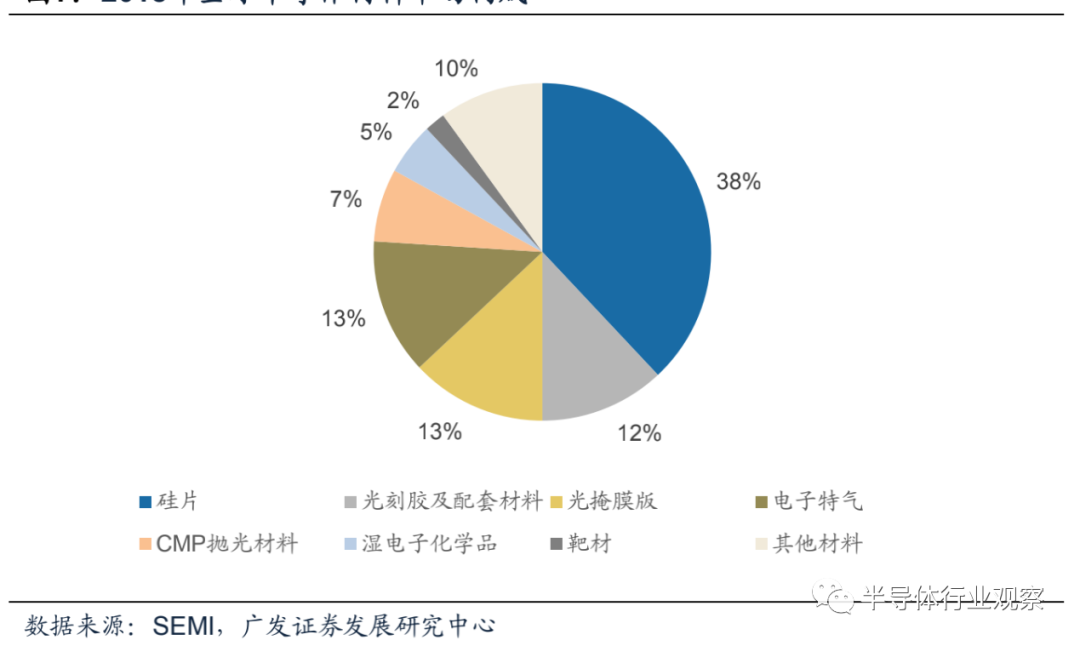

2008-2019年中国半导体材料市场规模(亿美元) 从半导体材料市场的具体构成来看,根据SEMI数据,大硅片占比高达38%,电子特气与掩膜版均占比13%位居次席,其余市场份额由光刻胶、靶材、CMP抛光材料等产品占据。

2018年全球半导体材料市场构成

硅片:半导体材料市场的半壁江山

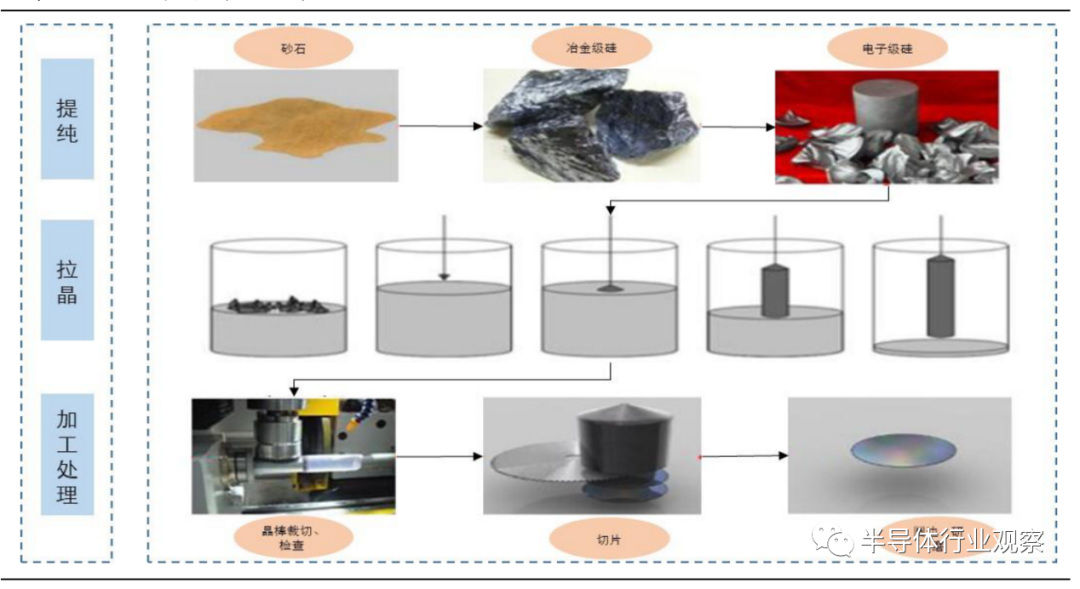

如上图所示,硅片是半导体材料中最重要的组成。而晶圆材料的发展历程大致可分为三代:第一代为锗、硅为代表;第二代主要是砷化镓、磷化铟;第三代为氮化镓、碳化硅等。目前大部分晶圆仍以硅为主要原料。硅晶圆的加工可分为硅提纯、拉晶、晶棒测试、外径研磨、切片等流程。

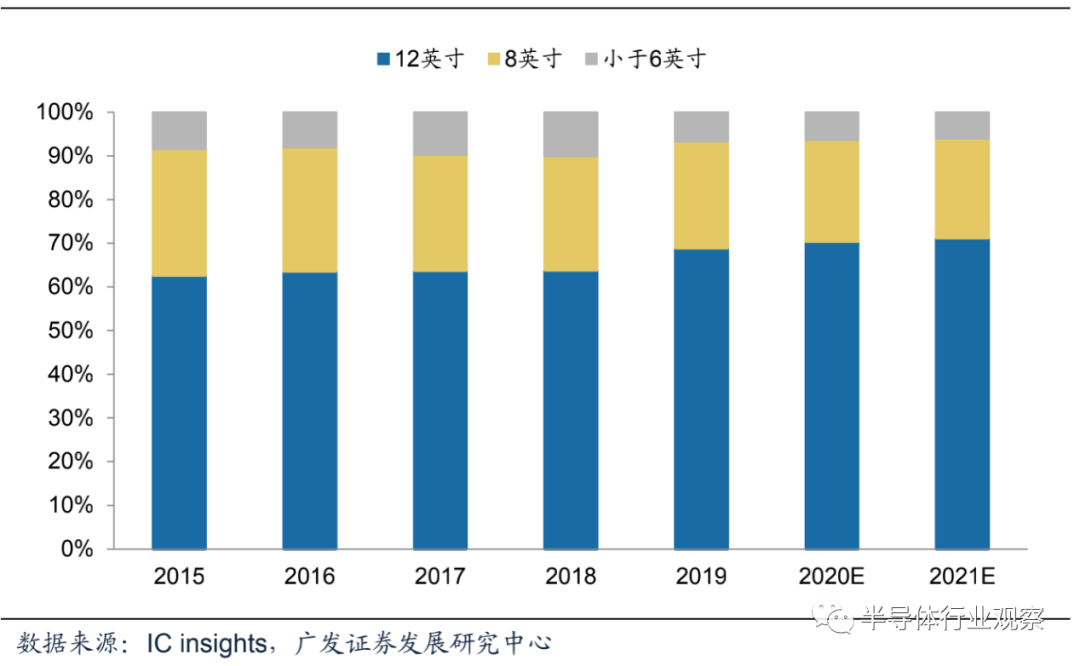

硅晶圆制造过程 硅晶圆为IC的基底,朝大尺寸方向发展。硅片主要使用在半导体集成电路中,用来制作硅晶圆当成集成电路的基底。按照尺寸大小可分为6英寸、8英寸和12英寸,尺寸越大,加工难度也越大。由于集成电路的集成度越来越高,因此对大尺寸硅片的需求量越来越大。硅片总体需求和集成电路芯片需求高度一致。目前趋势是6英寸硅片市场份额已经较低,12英寸硅片市场需求强劲,全球范围内保持快速增长。

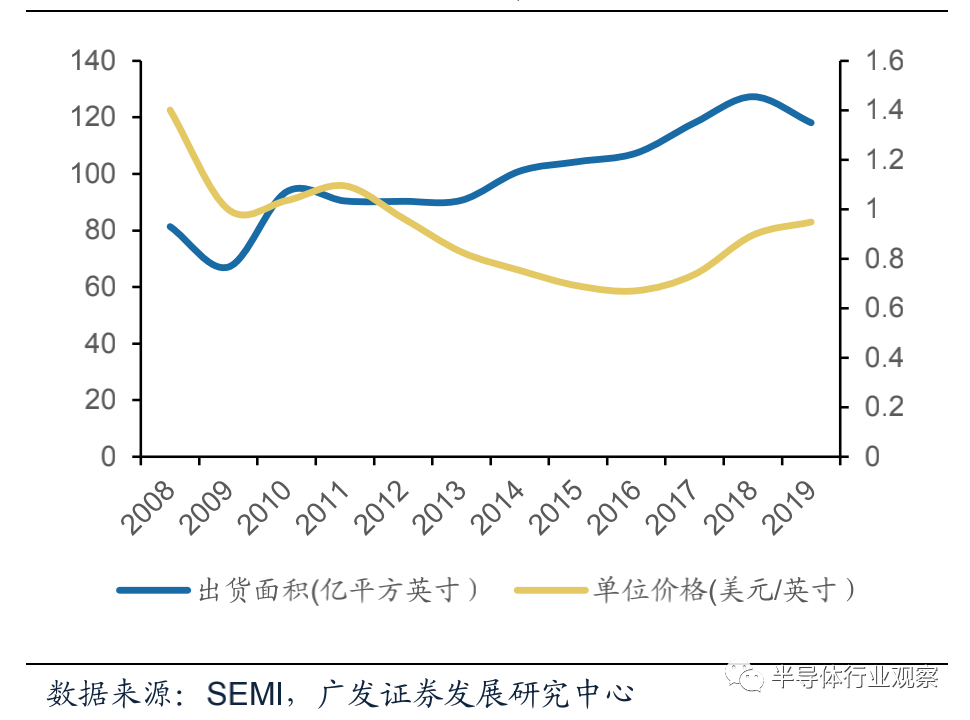

全球硅晶圆朝大尺寸方向发展 半导体硅片上游材料为电子级多晶硅,德国wacker、美国hemlock、日本丸红株式会社等境外企业占据主要市场。国内鑫华半导体、黄河水电已实现稳定量产电子级多晶硅,但产品多用于生产150-200mm(6英寸、8英寸)硅片,更大尺寸硅片的原材料仍主要依靠进口。 半导体硅片下游是各类电子元器件。其中200mm(8英寸)及以下硅片终端应用领域主要为移动通信、汽车电子、物联网、工业电子等。300mm(12英寸)硅片需求主要来源于智能手机、计算机、云计算、人工智能、SSD(固态存储硬盘)。

全球硅片出货面积及单位价格走势 半导体硅片市场景气与电子工业需求深度绑定。2009年经济危机后硅片量价齐跌,2010年由于智能手机放量硅片量价增长有所反弹。2011年至2016年,全球经济乏力,硅片价格持续下跌,出货量增长主要由硅片体积增加所致,市场规模略有下降。2017年后受益于下游计算机、移动通信、固态硬盘、工业电子的需求上涨,硅片市场实现量价齐升。

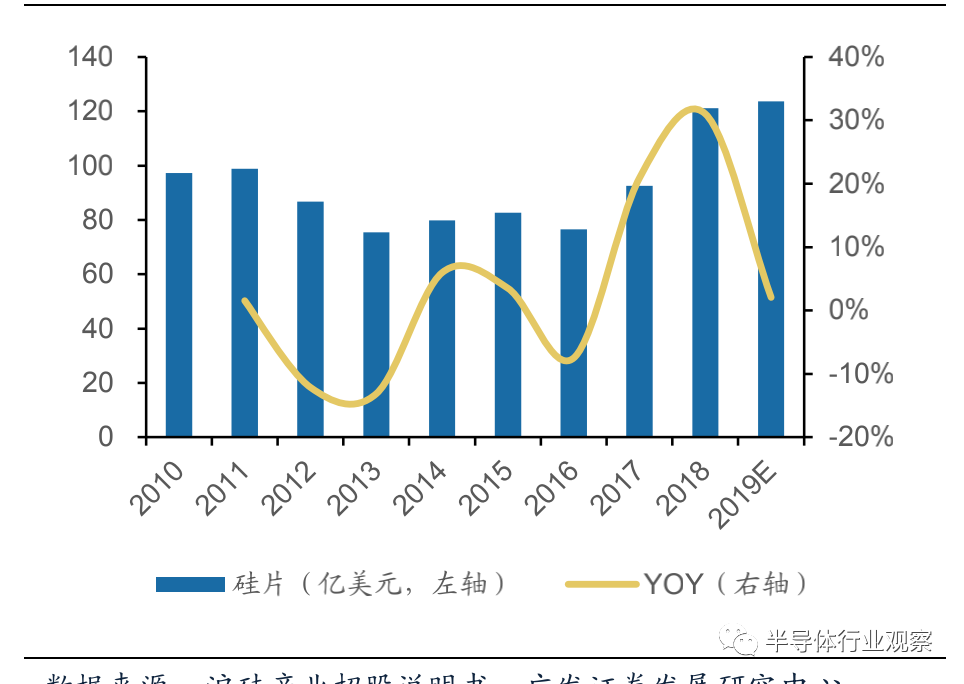

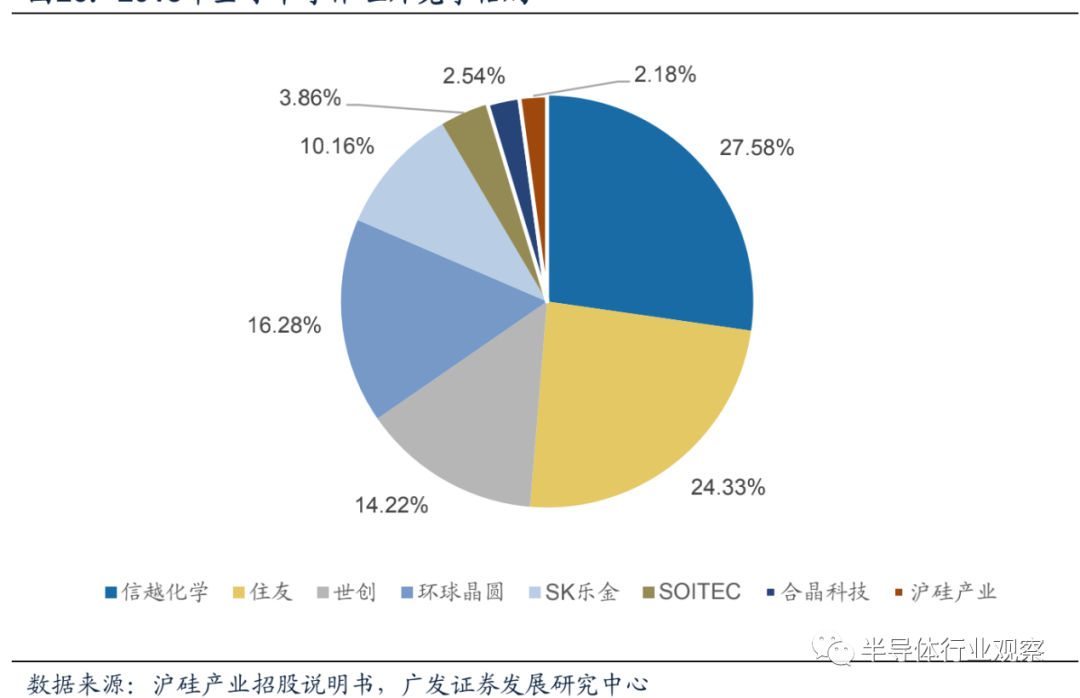

全球硅片市场规模 全球硅片市场巨头垄断,中国大陆地区厂商体量较小。 竞争格局方面,信越化学、住友胜高、世创、环球晶圆为全球四家主流供应商,市场合计占比80%以上。中国大陆地区厂商以沪硅产业、中环股份为首,2018年沪硅产业占全球硅片市场2.18%,相比全球硅片巨头体量尚小。

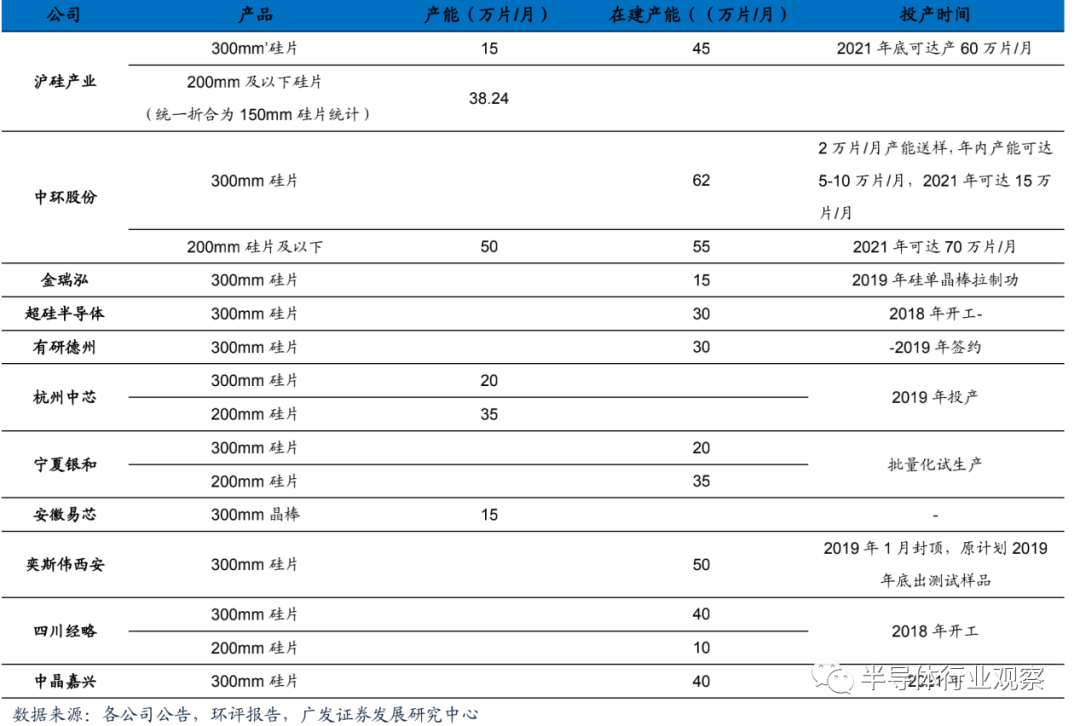

2018年全球半导体硅片竞争格局 国内硅片厂商加速追赶,沪硅产业12寸硅片一马当先。目前国内主要有沪硅产业、中环股份、超硅半导体、金瑞泓等企业进入大硅片领域。

国内硅片主要企业产品情况 它山之石:信越化学作为日本有机硅工业“国产技术”的典范,信越化学的成功离不开以下几个方面的原因。 强大的研发力度和研发能力,信越化学共设有7家研发中心,是研发内生增长的典范。信越化学通过自行生产金属硅,保障了主原料的稳定性,确立了从原料开始的一贯式生产体制。 国家的大力支持,日本政府在行业发展前期颇具战略眼光,给予多种优惠政策,通产省1989年制定了160亿日元的“硅类高分子材料研究开发基本计划”支持硅材料的研发,这一计划为以信越化学为首的有机硅生产企业提供了资金和技术的大力支持。

光刻胶:高壁垒,机会大

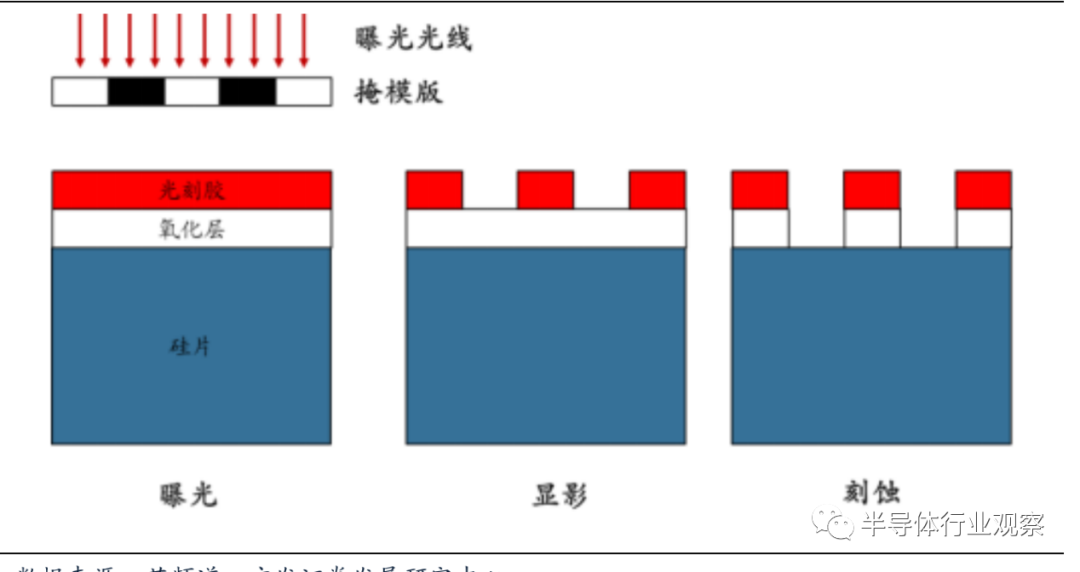

光刻胶是利用化学反应进行图像转移的媒体,将所需要的微细图形从掩模版转移到待加工基片上的图形转移介质。光刻胶被广泛应用于光电信息产业的微细图形线路的加工制作,是微细加工技术的关键性材料。在光刻工艺中,光刻胶被均匀涂布在硅片、玻璃和金属等不同的衬底上,经曝光、显影和蚀刻等工序将掩膜版上的图形转移到薄膜上,形成与掩膜版完全对应的几何图形。

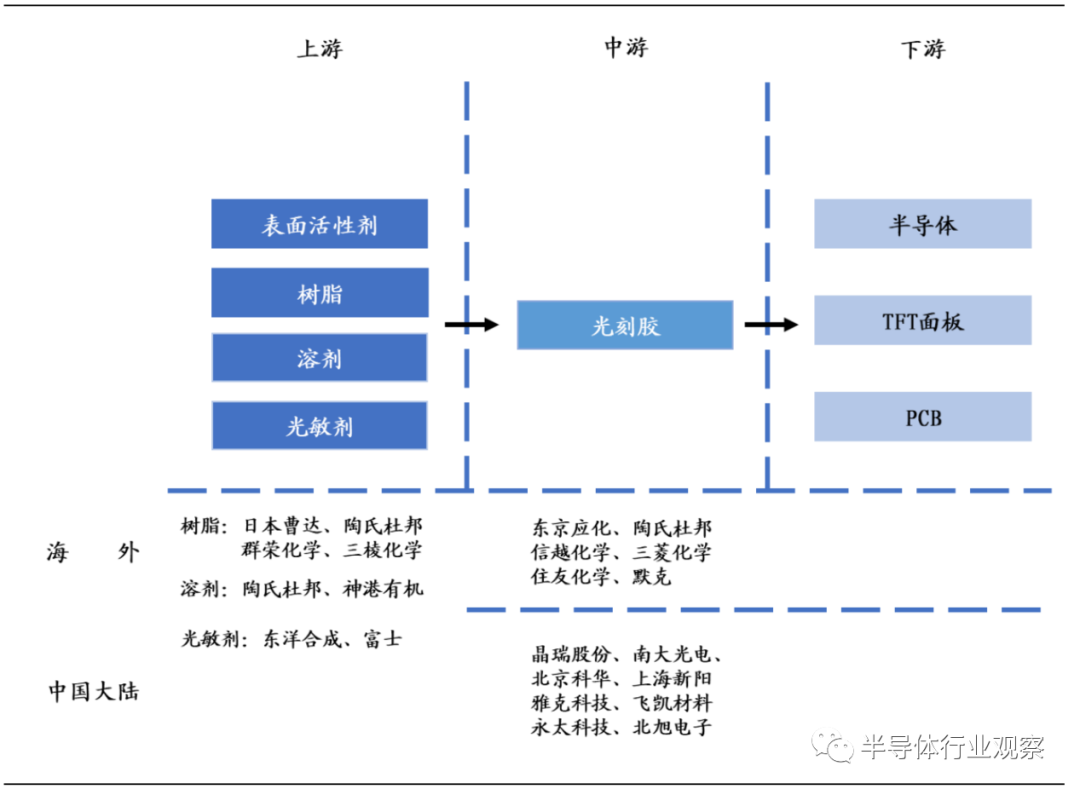

光刻胶应用原理 光刻胶原材料主要为树脂、溶剂和其他添加剂。其中溶剂质量占比最大,一般在80%以上。其他添加剂质量占比虽不足5%,却是决定光刻胶特有性质的关键材料,包括光敏剂、表面活性剂等材料。光刻胶可根据其下游应用领域分为半导体光刻胶、面板光刻胶和PCB光刻胶三类,半导体光刻胶和面板光刻胶市场规模分别为13.73亿美元,15.87亿美元。

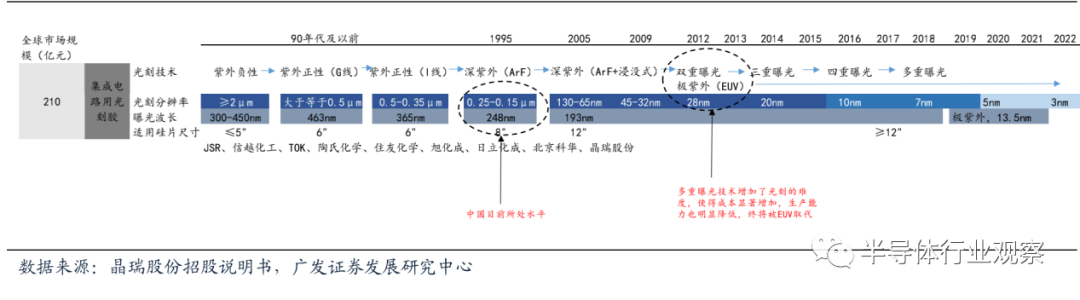

光刻胶的发展是摩尔定律运行的核心驱动力。半导体工业集成电路的尺寸越来越小,集成度越来越高,并能够按照摩尔定律向前发展,其内在驱动力就是光刻技术的不断深入发展。集成电路水平已由微米级(2μm-1μm)、亚微米级(1-0.35μm)、深亚微米级(0.35μm以下)、纳米级(90-22nm)甚至进入14-7nm阶段。 对光刻胶分辨率等性能要求不断提高,光刻技术随着集成电路的发展经历了从G线(436nm)光刻,H线(405nm)光刻,I线(365nm)光刻,到深紫外线DUV光刻(KrF248nm和ArF193nm)、193nm浸没式加多重成像技术(32nm-7nm),在到极端紫外线(EUV, <13.5nm)光刻的发展,甚至采用非光学光刻(电子束曝光、离子束曝光),以相应波长为感光波长的各类光刻胶也应用而生。目前,KrF/ArF仍是主流的加工材料。

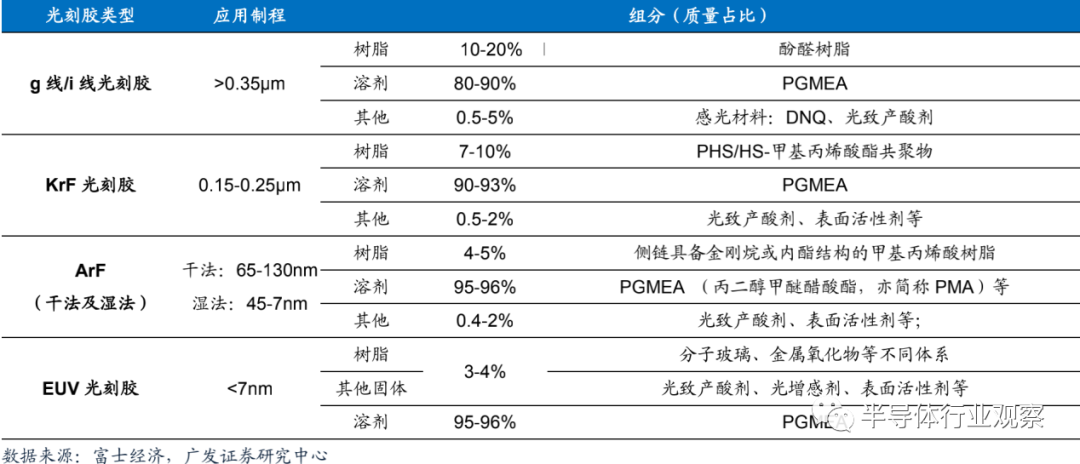

集成电路光刻胶产品技术路线演化 半导体光刻胶可根据加工芯片的制程从大到小分为g线/i线光刻胶、Krf光刻胶、Arf光刻胶(干法及湿法)和EUV光刻胶。各类光刻胶中虽然各组分含量存在差异,但树脂含量一般在 20%以下,总体来适用波长越短的光刻胶,其树脂含量越低,溶剂含量越高。

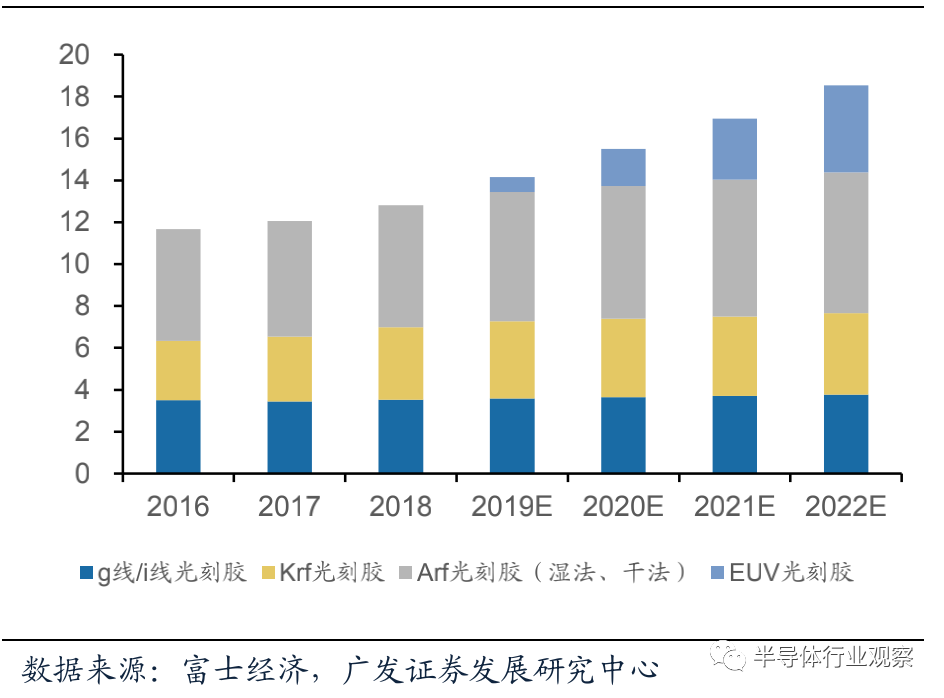

半导体用光刻胶应用制程及组分 销售量方面,g线/i线光刻胶是半导体用光刻胶需求主要构成,占比达50%以上,预计2022年需求量将达450立方米以上,KrF、ArF光刻胶2022年需求量预计分别为200.77立方米和103.56立方米。销售额方面,ArF光刻胶由于技术附加值高,价格昂贵,占据最大销售份额。

全球半导体用光刻胶销售额(亿美元) 根据富士经济数据,预计2022年ArF销售额将达6.74亿美元,g线/i线光刻胶和KrF光刻胶销售额预计可达3.80亿美元和3.88亿美元。EUV、光刻技术目前尚未普及,仅台积电和三星掌握,EUV光刻胶市场规模较小。

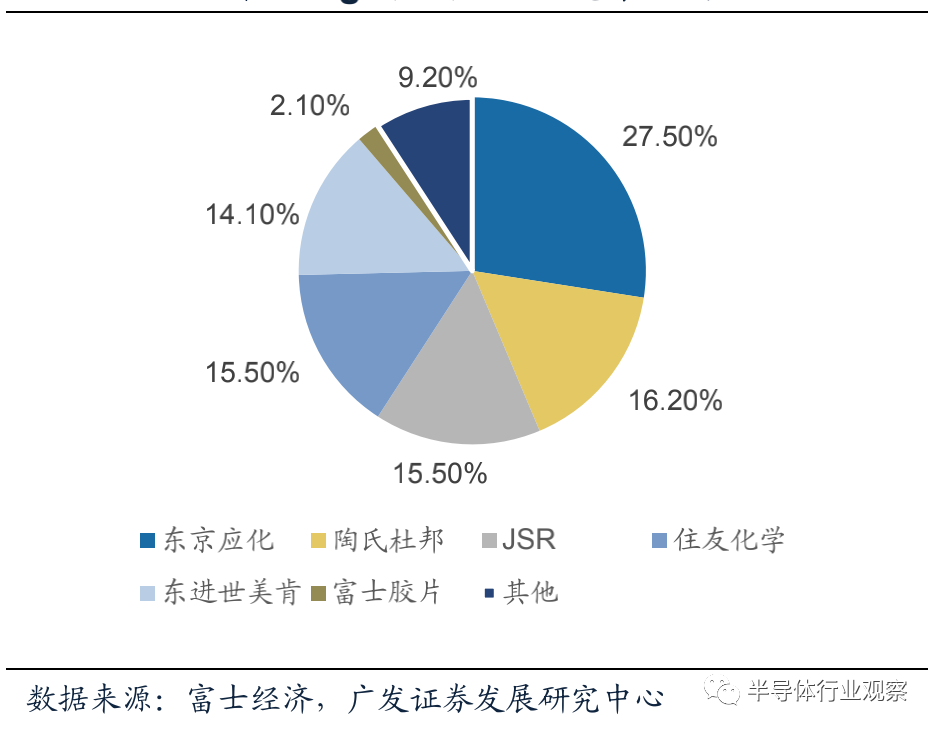

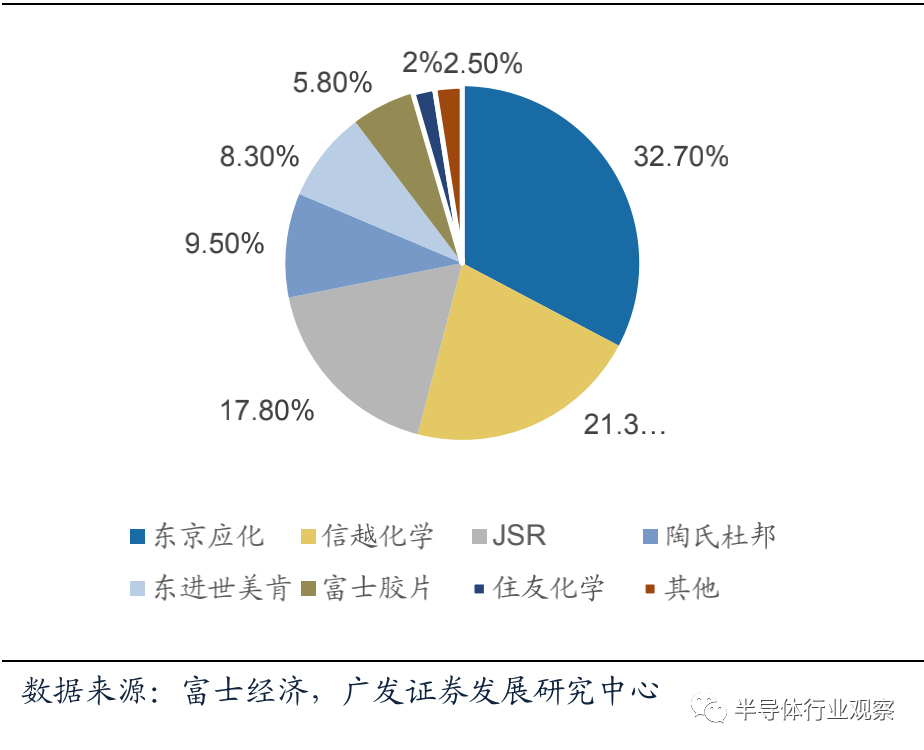

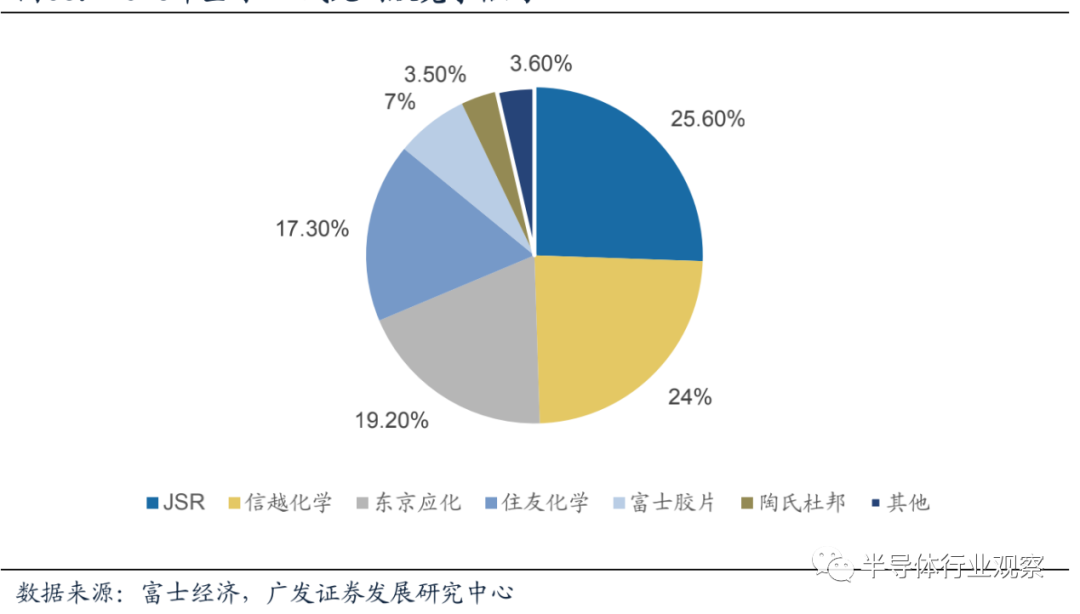

2018年全球g线/i线光刻胶竞争格局 日本企业在半导体光刻胶领域占据绝对优势。半导体光刻胶主要生产企业包括日本东京应化、JSR、住友化学、信越化学;韩国东进世美肯;美国陶氏杜邦,其中日本企业占据约70%市场份额。分产品看,东京应化在g线/i线和Krf光刻胶领域居龙头地位,市场份额分别达到27.5%和32.7%。JSR在Arf光刻胶领域市占率最高,为25.6%。

2018年全球Krf光刻胶竞争格局

2018年全球Arf线光刻胶竞争格局 借鉴日本电子化学品企业TOK发展历程,其于1979年涉足光刻胶化学品领域,起初为负性光刻胶的销售, 2000年将TOK半导体成像技术增强型集成光刻胶系统商业化,2009年开始生产ArF,以响应ArF光刻胶需求。在技术积累完成后,TOK采取了外延式布局的策略,将市场渗透到中国台湾、韩国等地区,其光刻胶业务实现快速增长。 综合上述分析,光刻胶等技术壁垒极高的行业,实现技术层面的突破是基础、其次,需不断改进工艺,满足半导体行业快速发展的需要。由于光刻胶等行业认证时间较长,客户不会轻易更换供应商,因此进入主流供应链是极其必要的。国内光刻胶生产商未来有望把握中国半导体行业进口替代契机,实现快速发展。

电子特气:国产替代程度相对较高

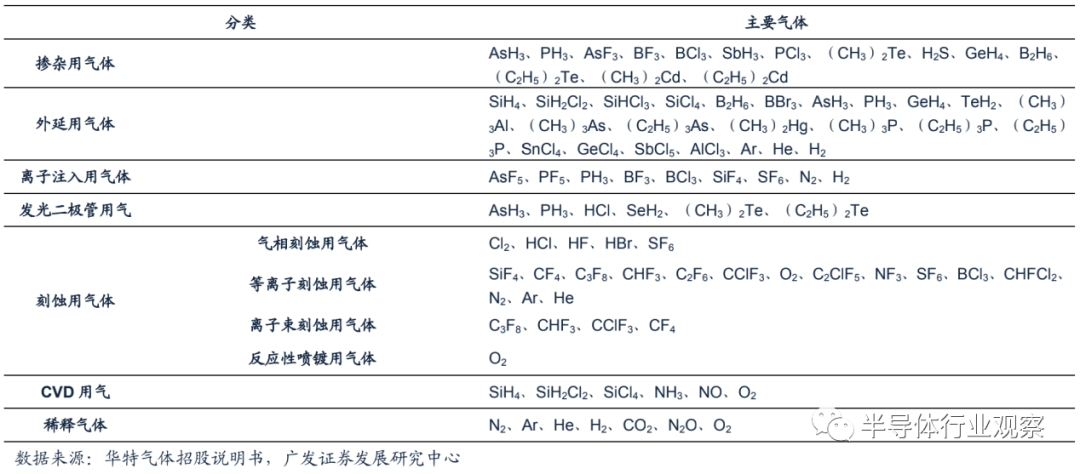

电子特种气体种类繁多,是电子工业重要的原材料之一。电子特气是指用于半导体及相关电子产品生产的特种气体,其按不同的应用途径可以分为掺杂用气体、外延用气体、离子注入气、发光二极管用气、刻蚀用气体、化学气相沉积气和平衡气等。在半导体工业中应用的有110余种单元特种气体,其中常用的有超过30种。

电子特气分类介绍 集成电路、新型显示是电子特种气体主要应用领域。半导体生产中几乎每个环节都要用到电子特气,因此被称为半导体制造的“血液”和“粮食”。电子特气的纯度直接决定了产品的性能、集成度和成品率。电子特气纯度每提高一个数量级,都能推动半导体器件产生质的飞跃。

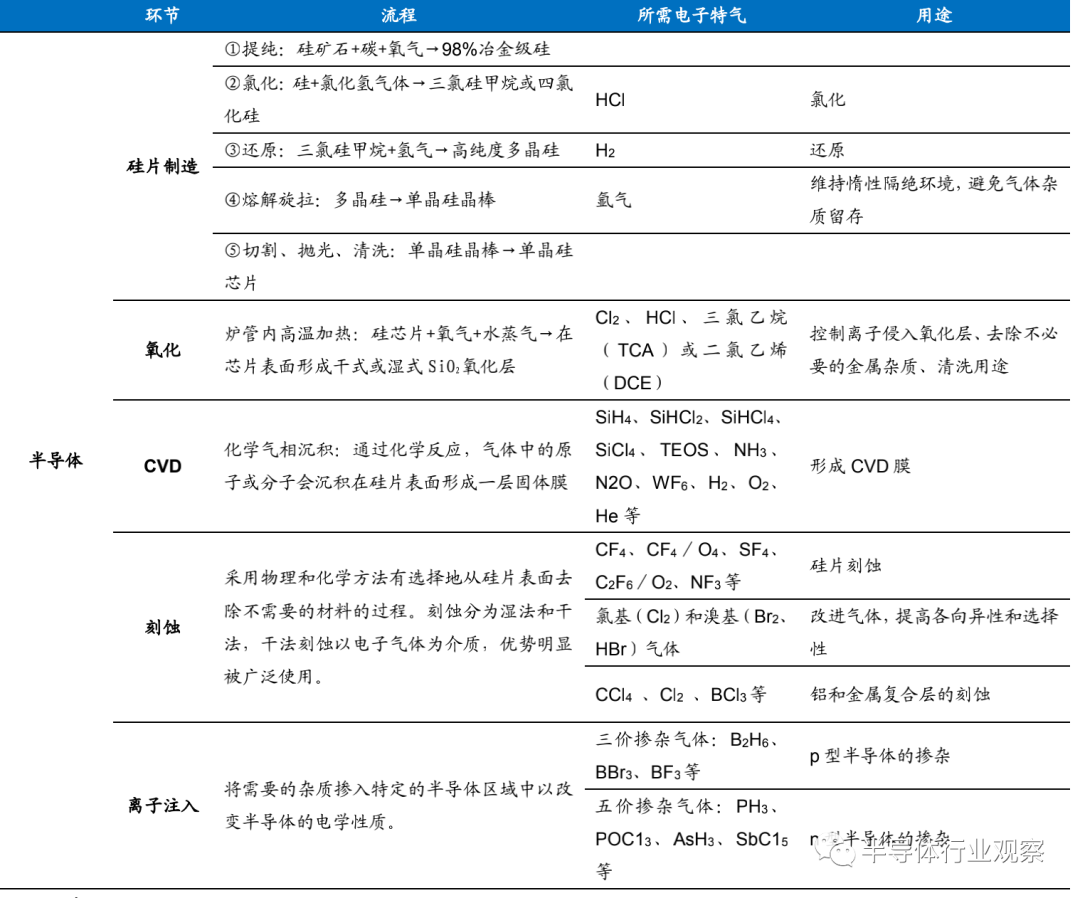

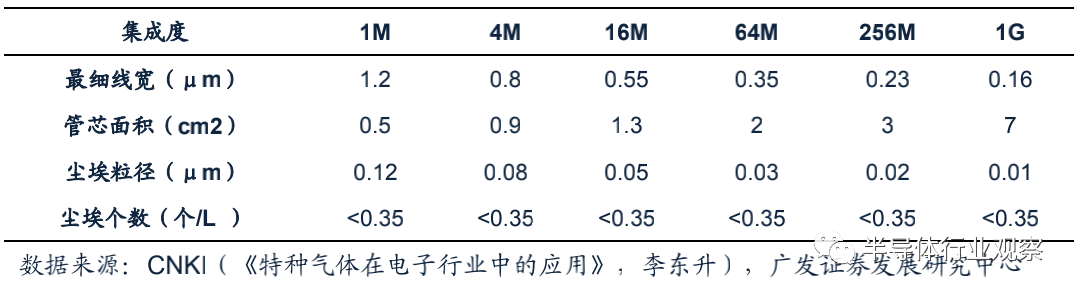

IC制造各环节所需电子特气介绍 电子特气的纯度对半导体及相关电子产品的生产至关重要。电子特气中水汽、氧等杂质组分易使半导体表面形成氧化膜,影响电子器件的寿命,含有的颗粒杂质会造成半导体短路及线路损坏,改变半导体的性能。半导体工业的发展对产品的生产精度要求越来越高。以集成电路制造为例,其电路线宽已经从最初的毫米级,到微米级甚至纳米级,对应用于半导体生产的电子特气纯度亦提出了更高的要求。

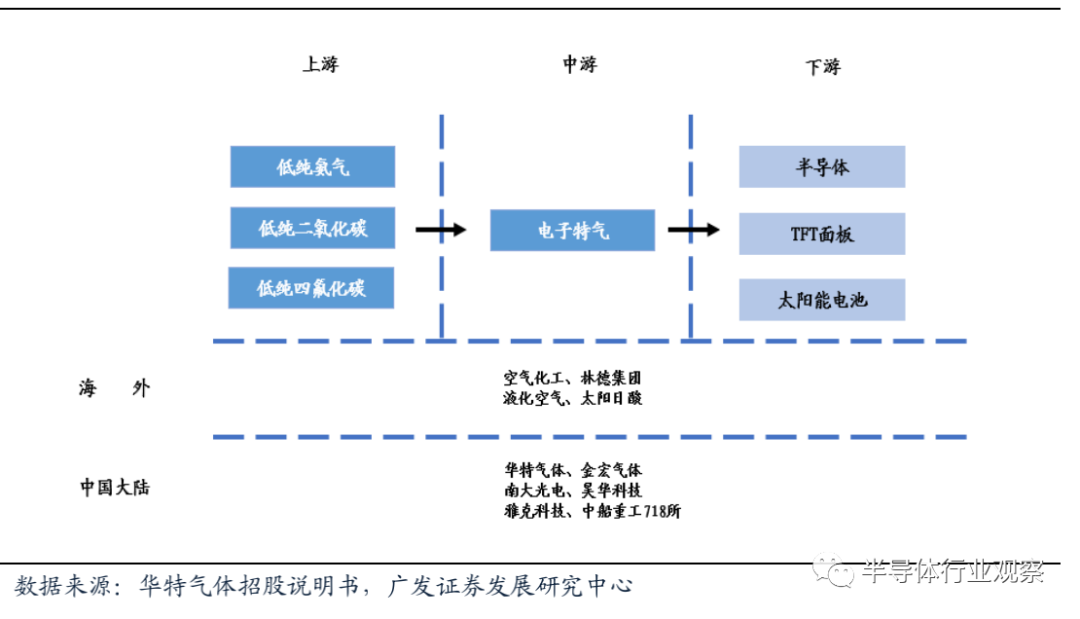

不同线宽下对应特气所含颗粒杂质要求 电子特气厂商外购初级气体原材料后通过合成、纯化、混配、气瓶处理、充装、检测等一系列处理后制成特气产品。由于特气原材料具有同质性,在市场上较易取得,特气企业对供应商的议价能力较强,但受市场供需、经济周期等因素影响也要承担一定价格波动风险。

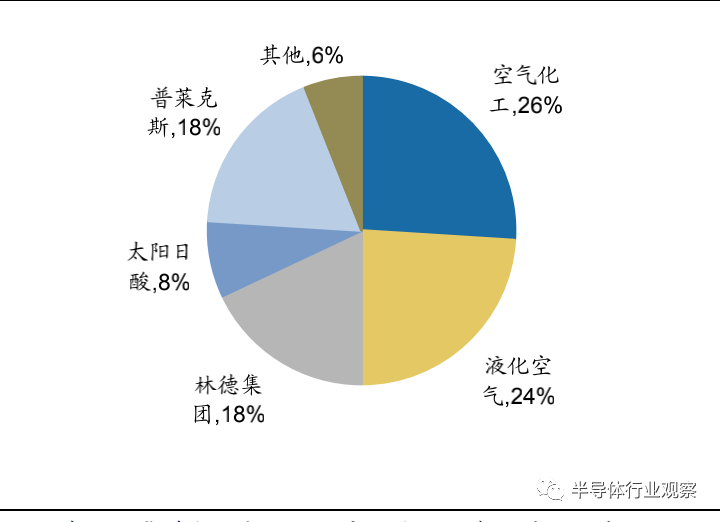

电子特气产业链 电子特气是仅次于大硅片的第二大晶圆制造材料。2016-2018年,全球用于晶圆制造的电子特气市场保持10%左右增速,2018年规模达42.5亿美元,占晶圆制造材料市场的12.85%。国内电子特气市场增速高于全球,2018年用于晶圆制造的电子特气市场规模约72.98亿元(10.81亿美元)。 与传统大宗气体相比,电子气体行业技术壁垒高,市场集中度高。2018年全球半导体用电子气体市场中,空气化工、普莱克斯、林德集团、液化空气和大阳日酸等五大公司控制着全球90%以上的市场份额,形成寡头垄断的局面。在国内市场,境外几大气体巨头控制了80%的市场份额。

2018年全球电子特气竞争格局

CMP 抛光材料:高技术壁垒,高毛利

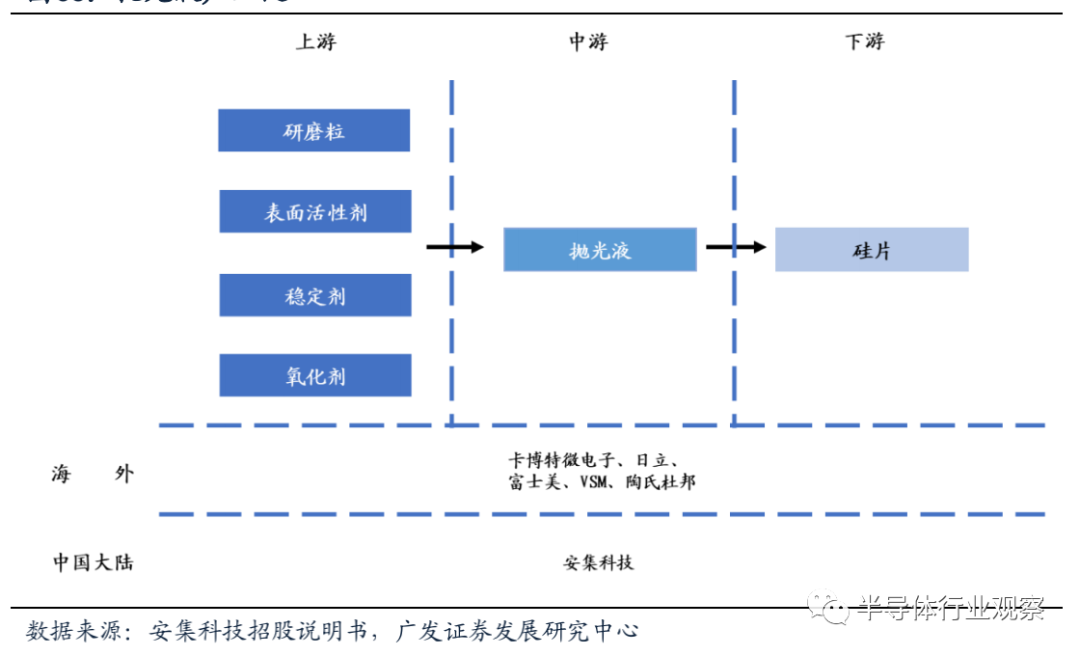

抛光液和抛光垫是CMP抛光工艺的关键材料。CMP抛光即化学机械抛光,主要应用于蓝宝石抛光和集成电路中的硅晶片抛光,是指化学作用和物理作用同时发生的一种新技术,可以避免由单纯机械抛光造成的表面损伤和由单纯化学抛光造成的抛光速度慢、表面平整度和抛光一致性差等缺点。 CMP抛光是目前唯一可以提供硅片全局平面化的技术。抛光机、抛光液和抛光垫是CMP工艺的三大关键要素,由于工艺制程和技术节点不同,每片晶圆在生产过程中都会经历几道甚至几十道CMP抛光工艺,7nm以下逻辑芯片中CMP抛光步骤达到三十步,使用抛光液种类近三十种。 抛光液和抛光垫是易耗品。CMP的工作原理为将硅片放置在抛光垫上,在抛光液(含有纳米级SiO2、Al2O3等粒子)的存在下,不断旋转,通过粒子的机械研磨和材料的化学反应同时进行,对材料表面进行平整。抛光垫通常由多孔性材料组成,表面有特殊沟槽,从而提高抛光的均匀性,通常抛光垫使用寿命为45至75小时。抛光垫和抛光液是CMP技术中两种关键材料,根据安集科技招股书数据,两者成本合计占抛光材料总成本的82%。

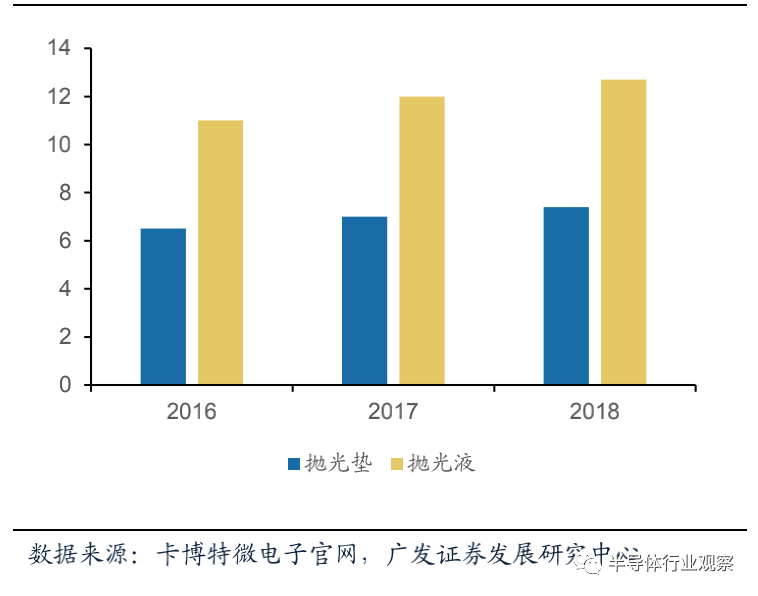

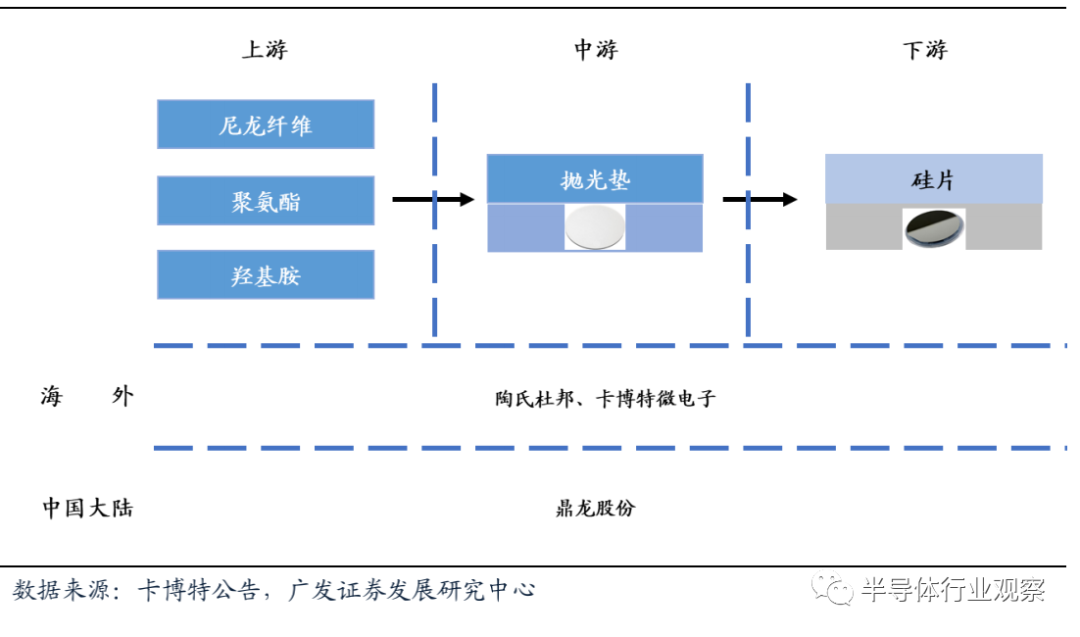

2016-2018全球CMP抛光材料规模(亿美元) 全球抛光材料市场持续高速增长,2001-2018年,全球抛光材料市场规模复合增速达10.13%。根据卡博特官网公开披露数据,2018年全球抛光材料市场达20.1亿美元,其中抛光垫市场为12.7亿美元,抛光液市场为7.4亿美元。预计2022年全球抛光材料市场将达26.1亿美元。 其中,抛光垫是一种具有一定弹性且疏松多孔的材料,一般由含有填充材料的聚氨酯构成。抛光垫根据沟槽结构形式不同分为四个类别,每种结构的应用领域各有不同。 抛光垫上游原料为聚氨酯等基础化工原料,不同抛光垫生产企业根据拥有的专利不同而选择不同的抛光材料。例如罗门哈斯专注于使用多羟基化合物、多胺、羟基胺等高分子材料设计和生产抛光垫,东丽侧重于用尼龙纤维和聚合树脂等材料生产抛光垫,东阳橡胶则主要关注软质、硬质聚氨酯。我国抛光垫龙头企业鼎龙股份生产抛光垫的主要原材料也是聚氨酯,包括聚氨酯弹性体和聚氨酯发泡体等。

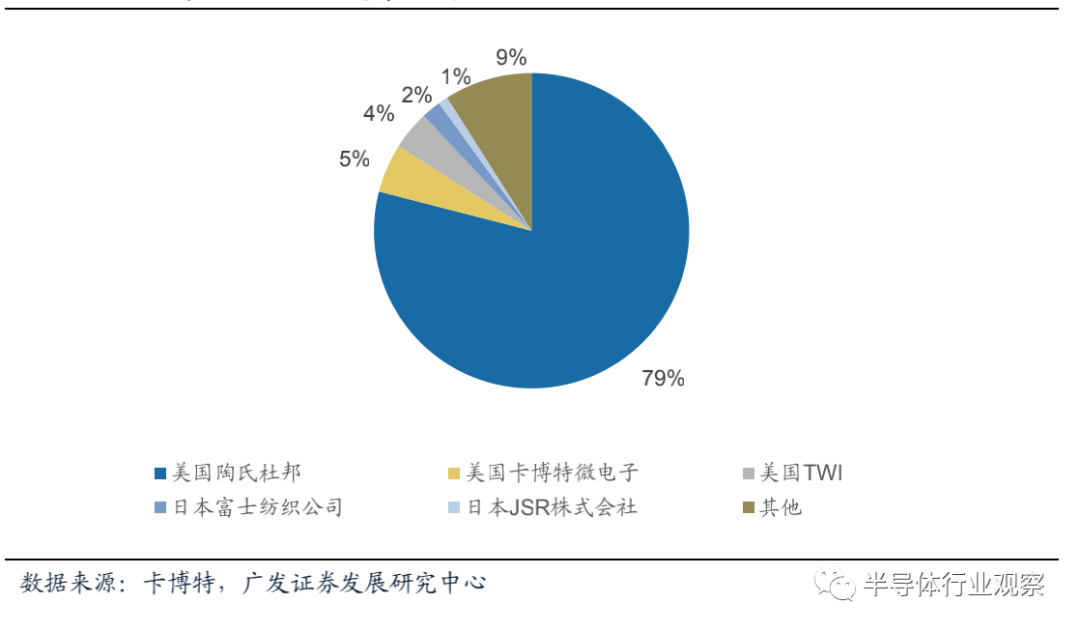

抛光垫产业链 抛光垫技术壁垒高,认证时间长。抛光垫主要包括聚氨酯抛光垫、无纺布抛光垫、复合型抛光垫等几种类型产品。由于CMP抛光垫在设计和使用寿命方面不断改进,技术壁垒极高; 另外,新品测试的流程复杂,认证时间长达1-2年,晶圆厂商为保证有序稳定生产,不轻易更换供应商。目前抛光垫几乎完全依赖进口,市场由美国陶氏化学(约80%市场份额)、美国卡博特、日本东丽等公司垄断,产品毛利率在50%以上。我国在抛光垫领域起步较晚,2006年后专利申请数量开始出现显著增长,占全球比重逐年上升,追赶势头迅猛。

2019年全球抛光垫竞争格局 至于CMP抛光液,则是一种由研磨颗粒(如纳米SiO2、Al2O3粒子等)、表面活性剂、稳定剂、氧化剂等组成的产品。研磨颗粒提供研磨作用,化学氧化剂提供腐蚀溶解作用。按照研磨颗粒不同,CMP抛光液可分为二氧化硅抛光液、氧化铈抛光液、氧化铝抛光液和纳米金刚石抛光液等几大类,其中研磨颗粒为最主要原材料。

抛光液产业链 随着芯片制程不断精细,对抛光液需求逐渐增加。根据卡博特微电子,当逻辑芯片制程达到5nm时,约25%-30%生产步骤都要用到抛光液。存储芯片由2D NAND升级到3D NAND后由于结构更复杂,抛光次数增加,且约50%生产步骤需要用到抛光液。技术进步叠加芯片制程精细度提高,将为抛光液需求打开广阔空间。

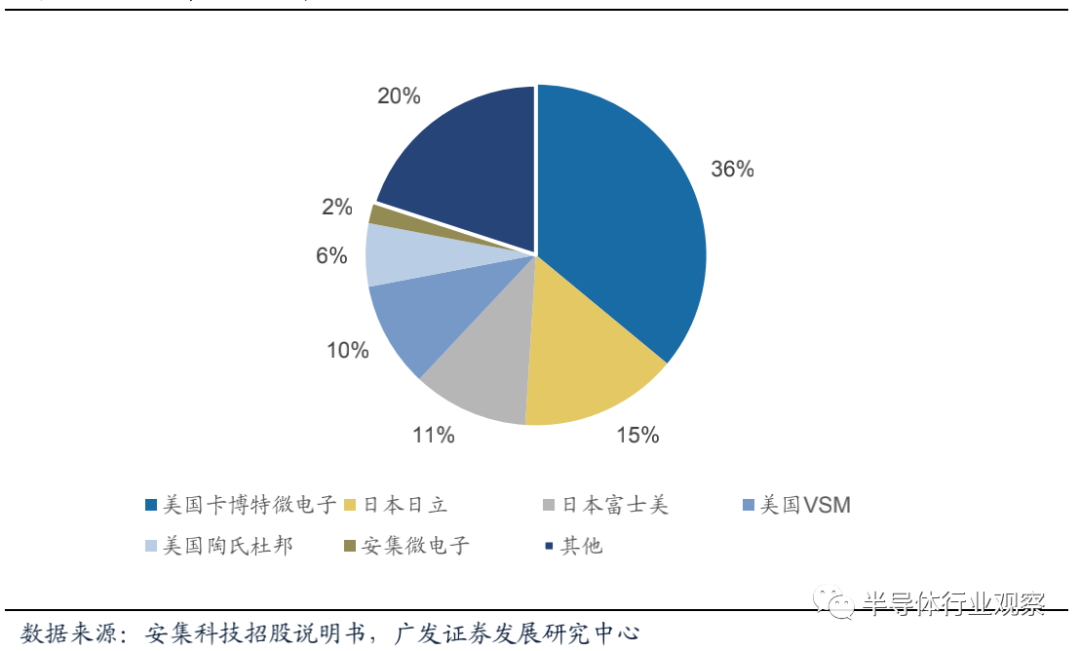

2017年抛光液市场份额占比 抛光液市场被境外巨头垄断,卡博特微电子、陶氏杜邦、VSM、日本日立、富士美CR5共占据了约78%的市场份额。其中卡博特微电子占比最高达到36%。2019年,卡博特微电子抛光液收入4.6亿美元,占公司总收入的44.3%。分区域看,2019年公司在中国收入不足10%(2018年为9725.4万美元,占公司收入16.48%)。国内厂商由于缺乏独立自主知识产权和品牌,庞大的国内半导体市场完全被外资产品占据。根据《2018年中国市场CMP抛光液发展研究报告》统计,2017年我国CMP抛光液消费量达2137万升,预计2025年将达9653万升,其中超过65.7%来源于境外厂。

高纯湿电子化学品:种类繁多,应用广泛

超净高纯试剂是集成电路制造的关键性配套材料之一。超净高纯试剂又称工艺化学品,是指主体成分纯度高于99.99%,杂质离子的微粒数符合严格要求的化学试剂,是大规模集成电路和超大规模集成电路制造的关键性配套材料,主要用于芯片的清洗、蚀刻等制造领域,其成本约占集成电路(IC)材料成本的7%左右。

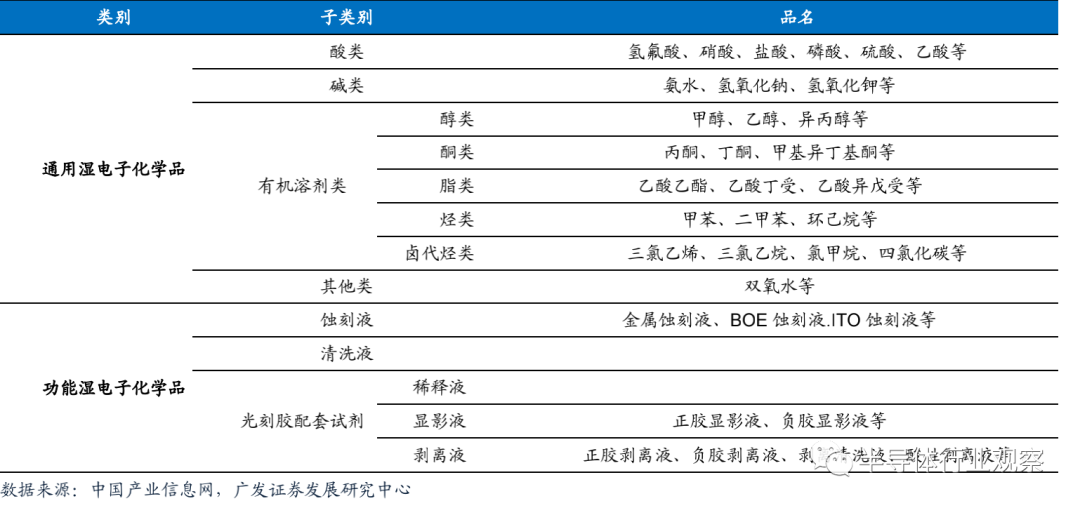

湿电子化学品分类 高纯湿电子化学品分为通用性湿电子化学品和功能性湿电子化学品两大类。其中通用湿电子化学品是指在集成电路、液晶显示器、太阳能电池制造工艺中通用的湿电子化学品,包括酸、碱、有机溶剂、其他四个子类;功能湿电子化学品是指须通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、蚀刻液等。 湿电子化学品上游是硫酸、氨水等粗化工品,下游主要用于生产半导体、面板和太阳能电池。三个应用场景对产品的纯度等级要求有所不同,太阳能电池领域对纯度要求相对较低,仅需达到G1、G2等级。显示面板领域一般要求达到G2、G3等级。半导体中分立器件对超净高纯试剂等级要求相对较低,基本集中在G2级;集成电路用超净高纯试剂的纯度要求最高,中低端领域(8英寸及以下晶圆制程)要求达到G3、G4 水平,部分高端领域(大硅片、12 英寸晶圆制程)要求达到G5等级(10ppt)。

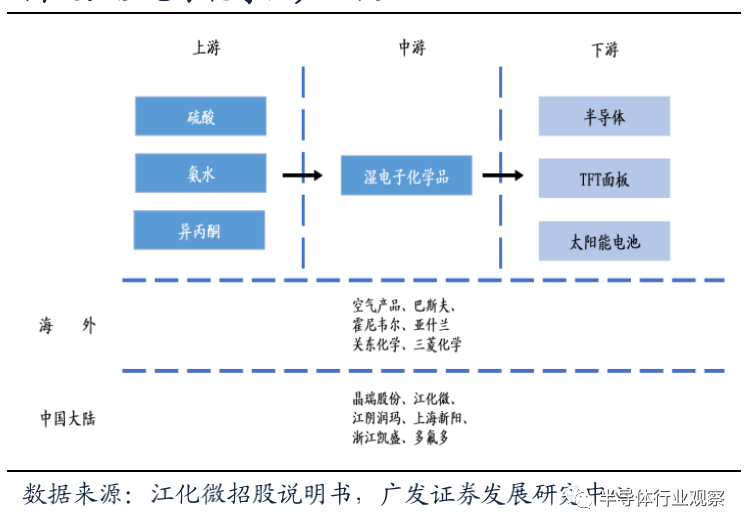

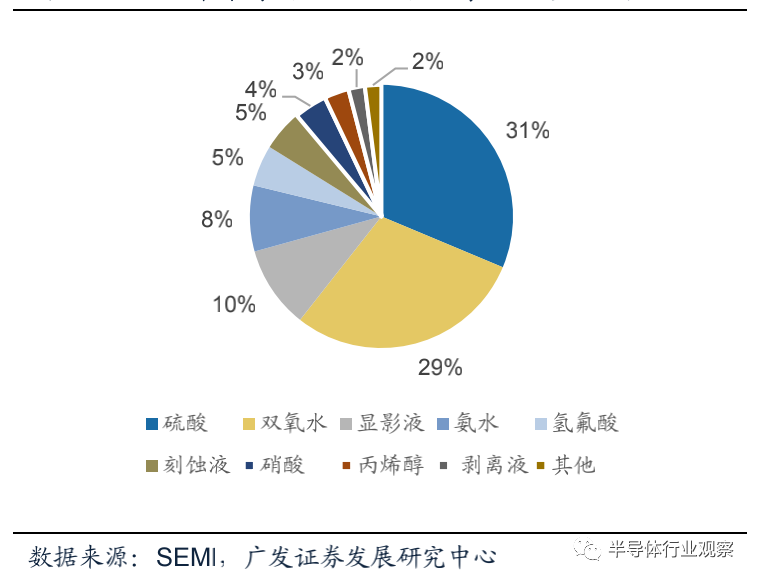

湿电子化学品产业链 在半导体领域,半导体用湿电子化学品质量要求最高。使用较多的湿电子化学品包括硫酸、双氧水等。2014-2018年,我国计算机、消费电子、通信等产业规模持续增长,大大拉动了对集成电路的需求,半导体行业湿电子化学品需求量随之增长,根据中国电子材料行业协会数据,2020年半导体用湿电子化学化学品需求量将达45万吨。

2018年半导体用湿电子化学品用量结构 三大集团占据高纯湿电子化学品市场主要份额。第一块市场份额由欧美传统老牌企业的湿电子化学品产品(包括它们在亚洲开设工厂所创的销售额)所占领,其市场份额约为35%,主要企业有德国巴斯夫公司、美国亚什兰集团、美国奥麒化学品公司、美国霍尼韦尔公司等。第二块约28%的市场份额由日本的十家左右生产企业所拥有,包括关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业等。第三块市场份额主要是中国台湾、韩国、中国大陆企业(即内资企业)生产的湿法电子化学品所占,三者合计占有全球市场份额的35%。

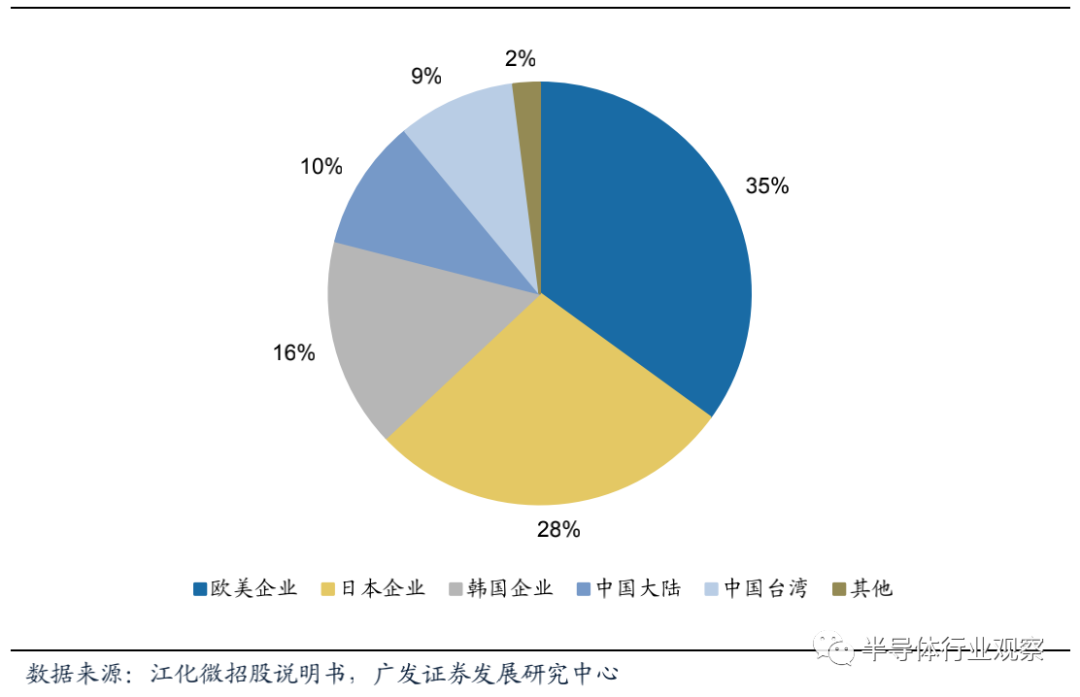

2017年全球湿电子化学品竞争格局 它山之石:回顾境外化学试剂行业发达国家企业的经营模式,发展大致可分为三个阶段。 第一阶段,企业选择自主经营实现自产自销,随着品类及客户扩大,企业难以满足客户的全部试剂需求,行业普遍采用自产和分工合作相结合的生产方式。 第二阶段,各企业逐渐在特定领域扩大种类和技术领先优势,同时客户对产品的规格和品质要求越来越高,企业逐渐向配套设备、配套试剂和配套服务的方向发展。 第三阶段,国际化学试剂大型企业凭借其研发能力、营销网络和资金实力,竞争优势明显,行业呈现出结盟合作、重组兼并的格局,市场集中度快速提升,如Sigma与Aldrich的联合,Honeywell收购了Burdick&Jackson 公司,通过集团化合并联合经营的方式形成合力,进一步扩大市场份额。

靶材:制备薄膜材料的关键原料

溅射靶材是制备薄膜材料的关键原料。溅射过程需使用离子轰击固体表面,使靶材中金属原子以一定能量逸出并在晶圆或其他材料表面沉积,形成一层薄膜以实现导电、保护等功能,被轰击的固体即为溅射靶材。

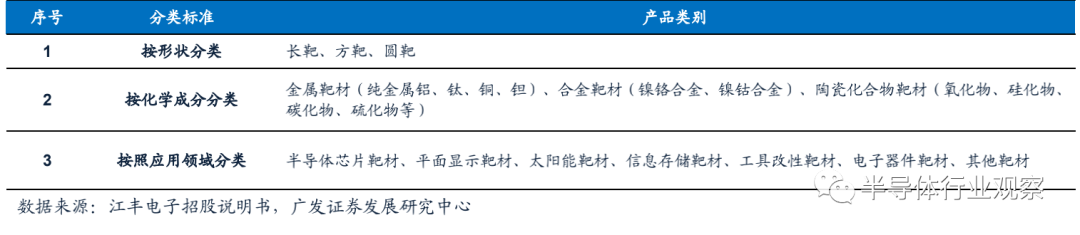

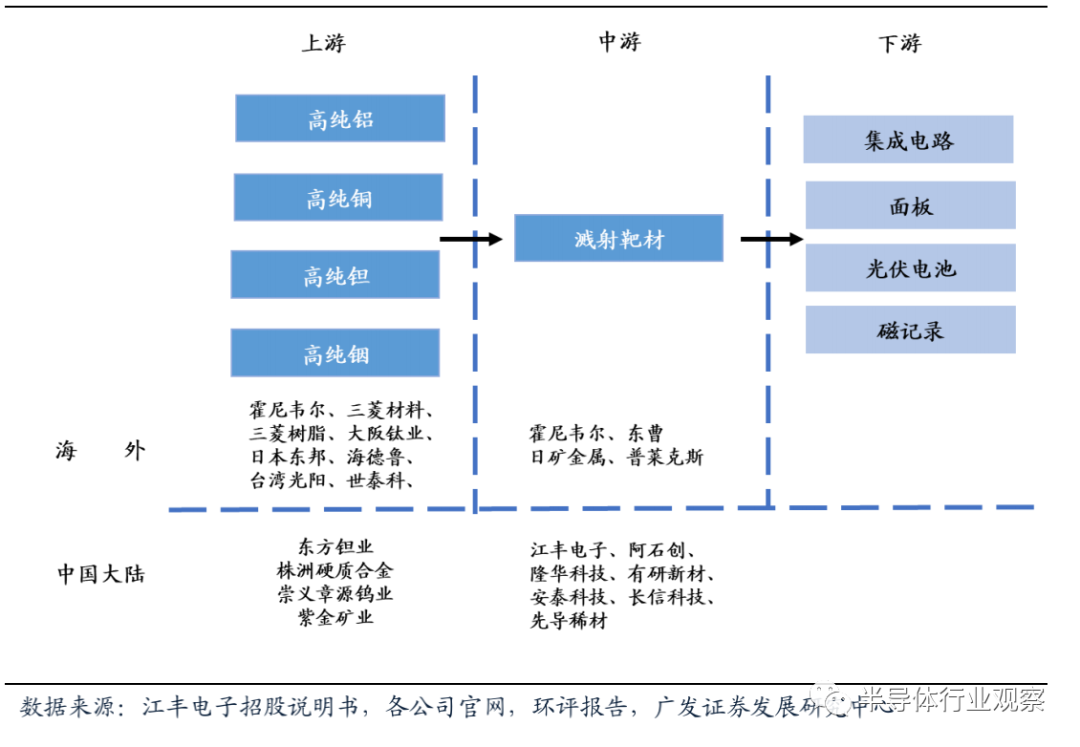

溅射靶材分类 溅射靶材的种类较多,即使相同材质的溅射靶材也有不同的规格。以化学成分分类,包括应用于制作导电层具有良好导电性能铜、铝、ITO、ZAO;钽、钛等靶材用于制作阻挡层,保护导电层不受侵蚀和氧化。镍铂合金、钨钛合金、钴靶材用于制作接触层,与硅层生成薄膜提供与外部连接的接点。目前芯片制造工艺在180-130nm之间主要用铝及铝合金靶材作为导电层,90-65 nm主要应用铜靶材。 45-28nm主要使用纯铜铝和铜锰合金靶材。当芯片制程在20nm以下,尤其是小于7nm时,钴靶材在填满能力、抗阻力和可靠度三方面优势明显。 靶材上游是各类高纯金属,主要由霍尼韦尔、三菱材料、世泰科等境外企业供应。国内方钽业有一定高纯钽供应能力,2014-2016年跻身于江丰电子前五大供应商。靶材下游是集成电路、面板、光伏电池和磁记录行业,不同领域对靶材纯度的要求不同,光伏和磁记录要求靶材纯度为4N(99.99%),面板领域为5N(99.999%),集成电路领域为5.5N和6N(99.9995%和99.9999%)

靶材产业链 全球靶材市场呈现寡头竞争格局,日矿金属、霍尼韦尔、东曹和普莱克斯四家企业占据80%市场份额。国内企业中阿石创、隆华科技、有研新材和江丰电子靶材生产体量较大。其中阿石创、隆华科技产品主要用于面板、触控。江丰电子产品在半导体、太阳能光伏和面板领域均有覆盖,有研新材主要生产半导体靶材。 阿石创:阿石创在面板领域主要生产钼、铝、铜、钛及ITO靶材,产品除面板、触控外还应用于光学器件、太阳能光伏和汽车/建筑玻璃镀膜等领域。开拓了华星光电、彩虹光电、中电熊猫等客户。 隆华科技:隆华科技通过收购四丰电子切入钼靶材领域,相关产品在面板领域认可度较高,客户包括三星、LG、京东方、华星光电等知名公司;通过收购广西晶联切入ITO靶材行业,目前已实现G8.5代产品稳定供货,首套G10.5产品于今年6月交付。公司目前总共拥有钼靶材产能500吨/年,ITO靶材产能70吨/年。 江丰电子:江丰电子是国内最大半导体芯片用靶材生产商,目前已可量产用于90-7nm半导体芯片的钽、铜、钛、铝靶材,其中钽靶材在台积电7nm芯片中已量产,5nm技术节点产品也已进入验证阶段。公司客户包括中芯国际、台积电、格罗方德等知名半导体生产厂商。 有研新材:有研新材半导体用8-12英寸铝、钛、铜、钴、钽靶材已通过客户验证并批量供货,客户覆盖中芯国际、大连intel、台积电、联电、北方华创等芯片制造和设备企业。截止2019年底尚有验证阶段产品100余种。 阿石创:阿石创在面板领域主要生产钼、铝、铜、钛及ITO靶材,产品除面板、触控外还应用于光学器件、太阳能光伏和汽车/建筑玻璃镀膜等领域。开拓了华星光电、彩虹光电、中电熊猫等客户。 隆华科技:隆华科技通过收购四丰电子切入钼靶材领域,相关产品在面板领域认可度较高,客户包括三星、LG、京东方、华星光电等知名公司;通过收购广西晶联切入ITO靶材行业,目前已实现G8.5代产品稳定供货,首套G10.5产品于今年6月交付。公司目前总共拥有钼靶材产能500吨/年,ITO靶材产能70吨/年。 江丰电子:江丰电子是国内最大半导体芯片用靶材生产商,目前已可量产用于90-7nm半导体芯片的钽、铜、钛、铝靶材,其中钽靶材在台积电7nm芯片中已量产,5nm技术节点产品也已进入验证阶段。公司客户包括中芯国际、台积电、格罗方德等知名半导体生产厂商。 有研新材:有研新材半导体用8-12英寸铝、钛、铜、钴、钽靶材已通过客户验证并批量供货,客户覆盖中芯国际、大连intel、台积电、联电、北方华创等芯片制造和设备企业。截止2019年底尚有验证阶段产品100余种。

国内靶材主要企业产品情况和公司 、产品借助此文,希望能帮助大家对半导体材料市场有更深入的了解。

-

全球功率半导体市场格局:前十名供应商全是海外企业?2022-11-11 5025

-

半导体物理与器件:半导体材料#半导体学习电子 2022-11-10

-

半导体材料市场构成分析2021-01-22 5676

-

哪些因素推动着市场格局不断变化2021-01-15 1695

-

后疫情时代,全球半导体市场呈现怎样的格局?2020-05-08 12120

-

半导体材料有什么种类?2020-04-08 11546

-

半导体硅材料呆料2020-01-06 1909

-

什么因素推动射频半导体格局的变化?2019-09-02 2789

-

半导体材料那些事2019-07-29 6681

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 3661

-

半导体材料的特性与参数2013-01-28 9343

-

半导体材料2012-04-18 2965

-

半导体材料,半导体材料是什么意思2010-03-04 6400

-

国产设备如何立足半导体市场2008-08-16 4734

全部0条评论

快来发表一下你的评论吧 !