中国视频会议市场规模增速有所下滑,产业生态日渐完善

电子说

描述

近年来,中国视频会议产业随着国家相关政策的引导及互联网经济的发展日驱成熟,产业链向着更加多元化、精细化方向发展,视频会议产业生态日渐完善。

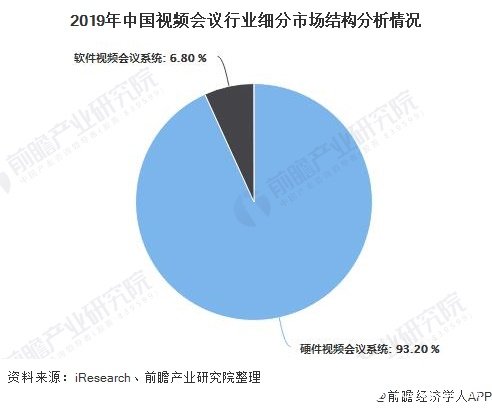

2019年,中国视频会议市场规模为154.8亿元,增速有所下滑。其中,硬件视频会议系统占比达93.2%,软件视频会议系统占比为6.8%。

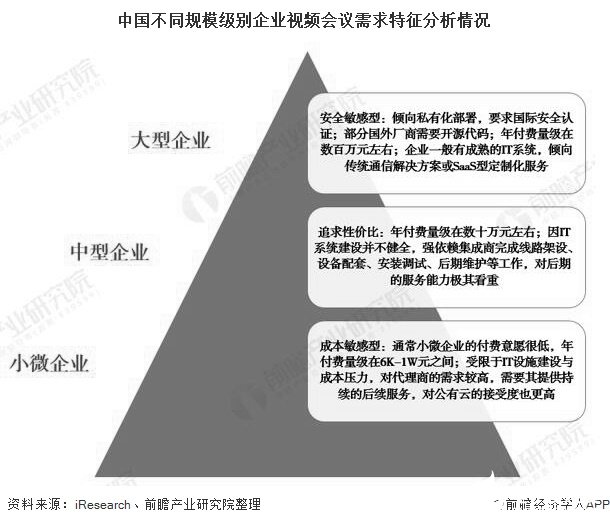

不同规模的企业选择视频会议系统主要取决于IT基础设施能力与付费能力两大因素:大型企业为安全敏感型,中型企业主要追求性价比,小微企业为成本敏感型。

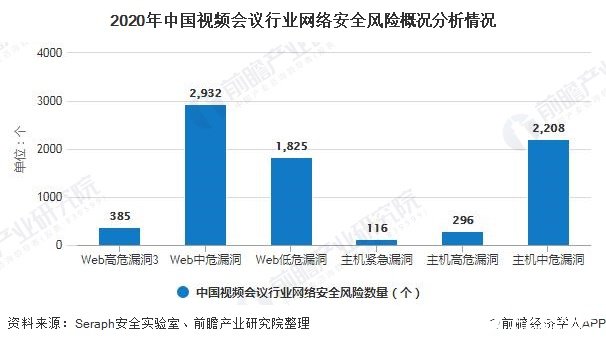

根据Seraph安全实验室分析,视频会议行业网络安全风险状况不容乐观,其中Web应用高危漏洞和主机高危漏洞数量较多,且危害较大。

1、市场规模增速有所下滑,硬件视频会议系统占比达93.2%

自2013年“棱镜门”事件以来,中国视频会议市场国产化越来越明确,国内以华为、苏州科达等为代表的视频会议厂商迅速挤占思科、宝利通的市场份额,同期,云视频会议市场随云服务发展也得到初步培育,推动2017年视频会议市场规模至130.5亿元,增速达17.4%。

但受经济下行、硬件视频会议市场发力不足、云视频会议市场教育不足等影响,2018年与2019年视频会议市场规模增速有所下滑。2020年,疫情短期内促使云视频会议系统快速渗透,但终究是以免费扩容为代价,收益尚未体现,加之硬件视频会议厂商损失第一季度的稳定收益,2020年市场增速并不乐观。

2019年,中国视频会议市场以硬件视频会议系统为主,占比达93.2%,软件视频会议系统占比为6.8%。

2、IT基础设施能力与付费能力是影响企业需求特征的核心因素

不同规模的企业选择视频会议系统主要取决于IT基础设施能力与付费能力两大因素。大型企业营收能力与付费意愿强,通常有成熟的IT开发系统,需要稳定安全的且可兼容原有系统的视频会议系统;

大型企业业务与组织结构复杂,同时也需要服务商具有定制化与完善的后续服务能力。小微企业过去大多是粗放型发展,轻信息化,着力增收而非提效,其在视频会议需求上以简单易用为标准,且因成本限制,无基础设施建设能力,需要依靠云资源拓展信息化水平。

中型企业各方面特征介于大型企业与小型企业之间,主要依赖代理商完成从采购到安装到服务的流程,要求产品具备高度标准化的能力,在一些行业应用上有一定个性化需求。

3、中国视频会议行业网络安全风险较大,漏洞数量多

Seraph安全实验室对视频会议行业厂商的互联网资产和面临的网络风险进行了重点分析,共采集视频会议行业共计2928个互联网资产,其中域名404个,IP地址428个,端口2096个;网络风险共计7762个,其中包括Web高危漏洞385个,Web中危漏洞2932个,Web低危漏洞1825个,主机紧急漏洞116个,主机高危漏洞296个,主机中危漏洞2208个。

4、根据以上分析可知:

①视频会议行业网络安全风险状况不容乐观;

②Web应用高危漏洞和主机高危漏洞两者危害较大,而且漏洞数量较多;

③Web中危漏洞和主机中危漏洞的数量最高,虽然风险会比高危漏洞小,但是可能会对生产环境造成巨大影响。网络风险依旧严峻,要自始至终坚持安全防范意识,逐步采取全面、可行的安全防护措施,把安全风险降低到最小程度。

责任编辑:gt

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 0

-

中国灯具(Lamps and lanterns)市场研究分析预测2017-11-09 0

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 0

-

我国激光仪器产业现状:市场规模达上百亿元2018-02-09 0

-

5G建设光模块市场规模预测2020-03-24 0

-

物联网市场规模扩大对无线模组有哪些影响2021-02-02 0

-

视频会议终端和MCU的区别是什么2022-02-08 0

-

中国视频监控芯片市场规模及发展趋势2016-12-13 3417

-

云视频会议的核心价值是什么2019-08-19 1182

-

2019上半年中国公有云服务市场规模分析2019-11-08 1698

-

英特尔携手IDC,共同推进云视频会议解决方案的全面发展2020-07-03 2247

-

医疗机器人市场规模及增速分析2020-10-15 2350

-

白皮书:中国工业机器视觉市场规模约138亿元,增速约4.8%2020-11-24 1206

-

公共云市场规模增速较快,中国市场份额达到36.7%,2020-11-30 2435

-

IDC预测2024年中国视频会议市场将超100亿规模2021-06-10 4585

全部0条评论

快来发表一下你的评论吧 !