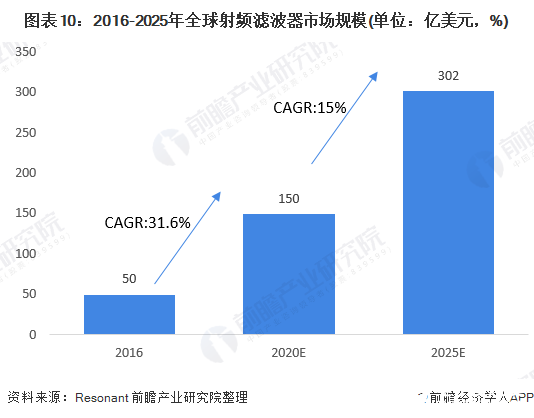

5G时代射频滤波器发展迅猛,预计到2025年市场规模有望超过280亿美元

电子说

描述

2020年 1 月,华为旗下哈勃投资入股国产滤波器厂商无锡市好达电子有限公司。2020年6月24日,华为入股中电科技德清华莹电子有限公司。在半年内华为两次入股射频滤波器赛道,说明我国滤波器产品即将进入国产替代时刻。

4G的SAW,5G的BAW

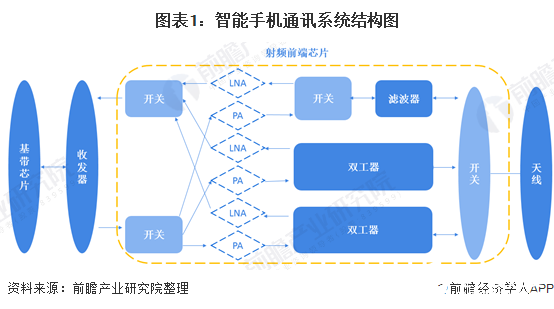

手机终端的通信模块主要由天线、射频前端模块、射频收发模块、基带信号处理等组成。射频前端介于天线和射频收发模块之间,是移动智能终端产品的重要组成部分。射频前端器件主要包括滤波器(Filters)、低噪声放大器(LNA)、功率放大器(PA)、射频开关(RF Switch)、天线调谐开关(RF Antenna Switch)、双工器(duplexer)等。其中滤波器的功能是通过电容、电感、电阻等电学元件组合来将特定频率外的信号滤除,保留特定频段内的信号。

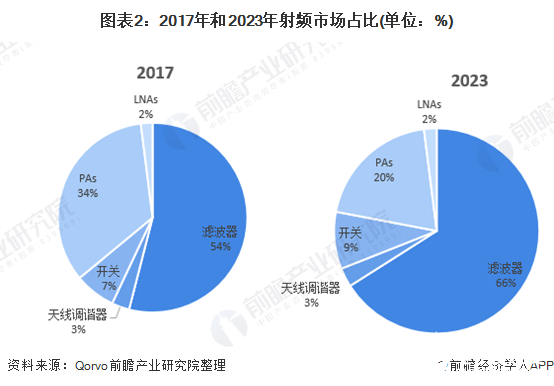

射频滤波器是滤除带外信号的射频关键器件。射频滤波器是智能手机射频前端中价值量占比最高的元器件,由于智能手机需要接收多个频段(5G/4G/3G/2G),同时还要对WIFI/BT/GPS信号进行处理,不同通信制式工作频段不同,需要在收发链路中使用多个滤波器避免信号互相干扰。而射频滤波器的主要作用就是用于保留特定频段内的信号,而将特定频段外的信号滤除。根据Qorvo的预测,滤波器在射频器件中的重要性越来越明显,滤波器的价值占比也从射频市场终端的54%提升到66%。

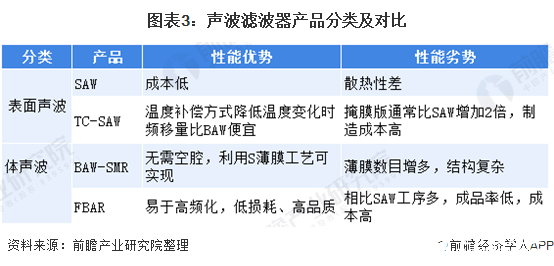

滤波器根据实现方式的不同可以分为LC滤波器、腔体滤波器、声学滤波器、介质滤波器等。不同滤波器适用于不同的应用场景,在手机无线通信应用中,由于设备尺寸较小、功率较低,因此目前智能手机使用小体积高性能的声学滤波器,根据结构不同可以分为声表面波(SAW)滤波器和体声波(BAW)滤波器。

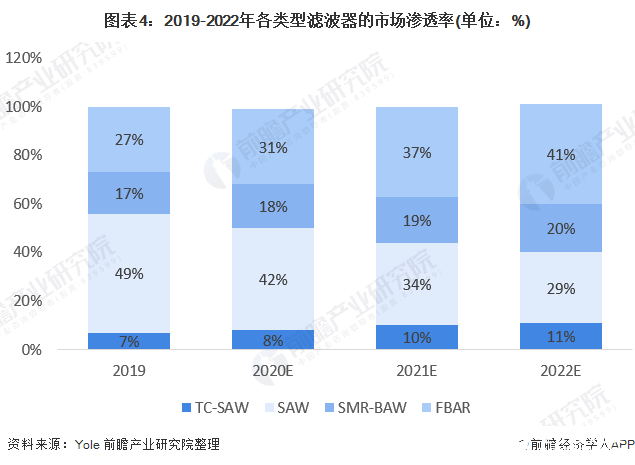

Saw滤波器适用于低频段,Baw滤波器适用于高频段,2G/3G/4G时代,Saw滤波器凭借较低成本优势主导射频滤波器市场,占据射频滤波器市场大部分的市场份额。近些年来,通信技术的不断发展带动频带从低颈向高颈发晨,在高频具有性能优势的Baw滤波器逐渐兴起,市场份额不断攀升。根据Yole数据,2015年,2019年Baw滤波器市场渗透率将达到44%。

56时代来临,5G手机出货量和市场渗透率的提升将带动Baw滤波器市场渗透率的继续上升,Yole预测到2022年,Baw 滤波器将占据射频滤波器市场61%的市场份额,成为滤波器市场的主流。

外国技术垄断 国产替代机会大

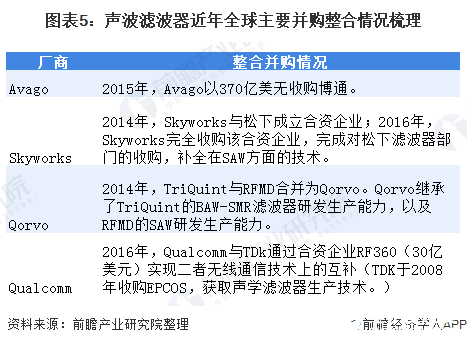

过去十年,全球半导体器件厂商不断整合并购,以谋求产业链优化,并利用规模优势获取更多的市场话语权、更低的制造成本。在声波滤波器领域,经历数次整合并购之后,已经呈现了巨头垄断的竞争格局。

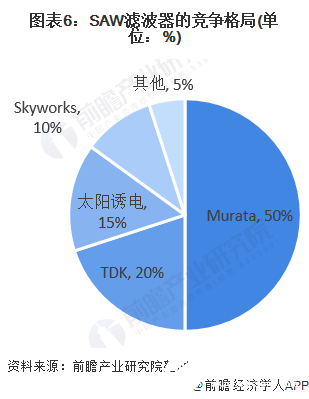

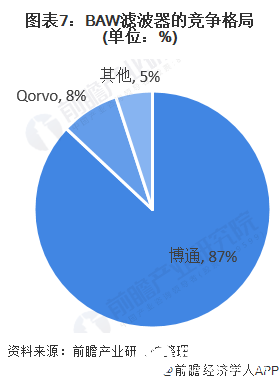

SAW滤波器主要供应商为Murata、TDK、太阳诱电等几家日本厂商,而BAW滤波器则为Avago (被Broadcom收购)以及Qorvo,占据几乎全球超过95%以上份额。其中博通与安华高并购重组后一家独大,占据了全球BAW滤波器87%的市场份额。目前博通拥有最具有竞争力的产品组合,其推出的BAW滤波器在高端智能手机应用市场中亦占据统治地位。

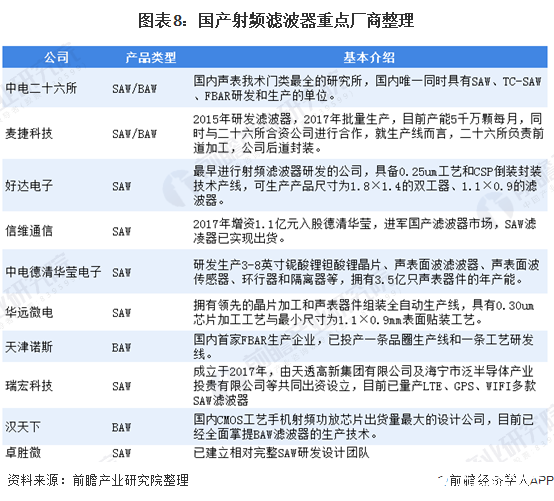

目前国内从事射频滤波器的厂商以研究院所和民营企业为主,SAW滤波器布局厂商包括中电26所、中电55所、麦捷科技、信维通信、好达电子、华远微电、卓胜微(Fabless)等,BAW滤波器厂商包括中电26所、天津诺斯、麦捷科技、汉天下(Fabless)和RDA(Fabless)等。2020年6月24日,华为入股中电科技德清华莹电子有限公司,中电科技德清华莹电子有限公司主营业务已扩展到声表面波器件、压电、光电晶体材料和射频模块三大类产品,主要研发生产3-8英寸铌酸锂钽酸锂晶片、声表面波滤波器、声表面波传感器、环行器和隔离器等系列产品。从整体来看,历史发展的趋势和国家政策的倾斜给了国内射频器件厂商一个前所未有的黄金成长机会。

5G时代射频滤波器发展迅猛

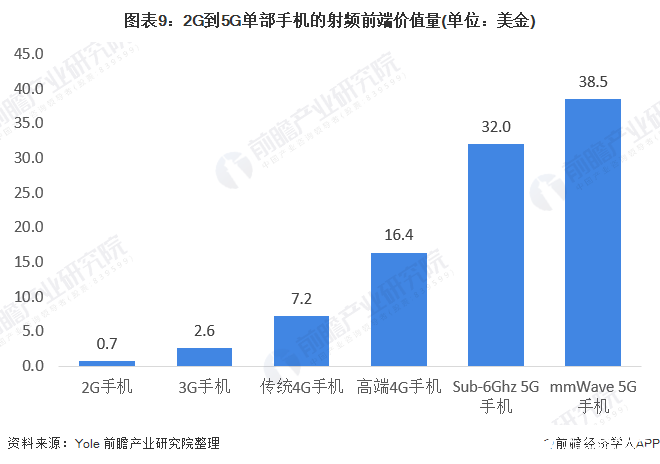

2020年5G商用开始,预计5G手机出货量迎来高速增长。5G智能手机的单机所需射频滤波器的数量高于非5G手机,5G手机市场渗透率的不断攀升将加速射频滤波器市场需求的增长。据Yole预测,2020年单台高端4G手机的射频前端芯片价值量高达16.35美金,而Sub-6Ghz 5G手机和mmWave5G手机价值则为32美元和38.5美金。

Resonant统计,2016-2020年全球射频滤波器市场规模从50亿美元增长至150亿美元,平均复合增长率为31.6%,预计到2025年市场规模有望超过280亿美元。

责任编辑:gt

-

基站滤波器龙头大富科技瞄准千亿级市场2021-06-24 5821

-

FPGA将成为市场增长点,2025年全球FPGA市场规模有望达125亿美元2021-03-06 7421

-

2023年射频前端市场规模有望突破352亿美元2020-09-23 3630

-

预计到2025年NOF Flash市场规模有望超过40亿美元2020-09-21 4387

-

物联网医疗应用正增长,到2025年市场规模将达到1882亿美元2020-08-25 4000

-

预计:到2023年,全球手机射频前端器件市场规模将增长至350亿美元2020-07-23 1536

-

运营商引领5G建设,光模块市场价量齐升2020-05-09 2308

-

5G建设光模块市场规模预测2020-03-24 2590

-

2025年FPGA的市场规模预计将突破125亿美元2019-12-19 4167

-

5G开启半导体投资全新时代2019-07-19 3827

-

微机电将在2023年市场规模达310亿美元,RF组件是关键角色2018-06-29 1668

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5258

-

5G成射频前端芯片迎重要增长点,这三大供应商地位难以撼动?2017-04-14 3682

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 5958

全部0条评论

快来发表一下你的评论吧 !