模拟芯片市场空间有多大_PMIC主要应用及规模

电子说

描述

一、模拟芯片市场空间有多大?

1、模拟——“连接虚拟与现实”的桥梁

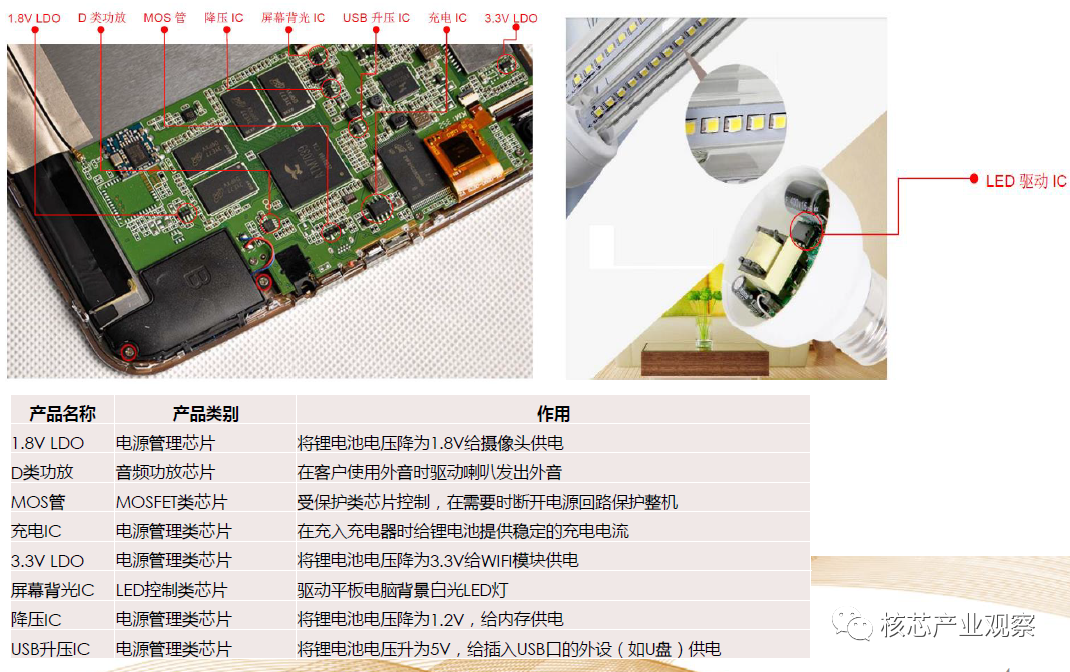

2、模拟-应用实例

3、2013~2018年模拟集成电路的占比稳定在16%左右

4、全球模拟行业规模,2023年超过700亿美元

我国的模拟器件主要有四个特点:

1)背靠最大的消费电子生产及需求市场,消费电子领域的产品需求较大,相关的模拟芯片需求比例较高;

2)中低端产品的需求量加大;

3)工业领域市场相对较小,但是增长很快;

4)对外依赖度较高,多数模拟芯片均依赖于进口。

模拟IC行业中,国内市场的销售规模超过全球的50%,且增速显著高于全球,近5年CAGR为9.2%;但自给率较低,自主可控需求较为迫切。

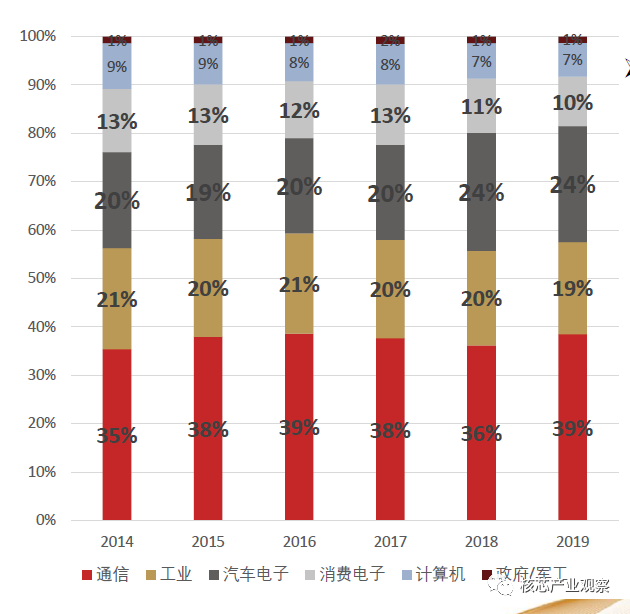

根据IC Insight 数据,通信、工业、汽车电子是模拟IC占比最大的领域,主要受益于5G通信技术导入和新能源汽车对于高频大电压的需求提升,未来这三块领域的占比还会持续增长;至2019 年,模拟芯片下游整体应用占比分别为 通信( 39% ) 、 工业( 19%) 、汽车电子(24%)、消费电子( 10% ) 、 计 算 机(7%)、政府/军工(1%)。

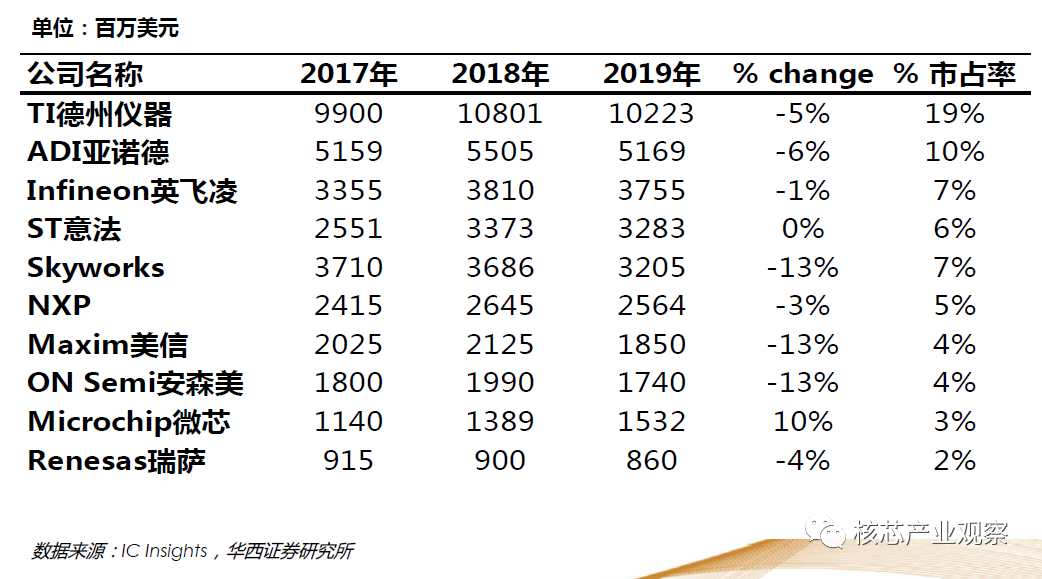

5、2017~2019年全球模拟IC ToP10厂商

二、PMIC主要应用及规模

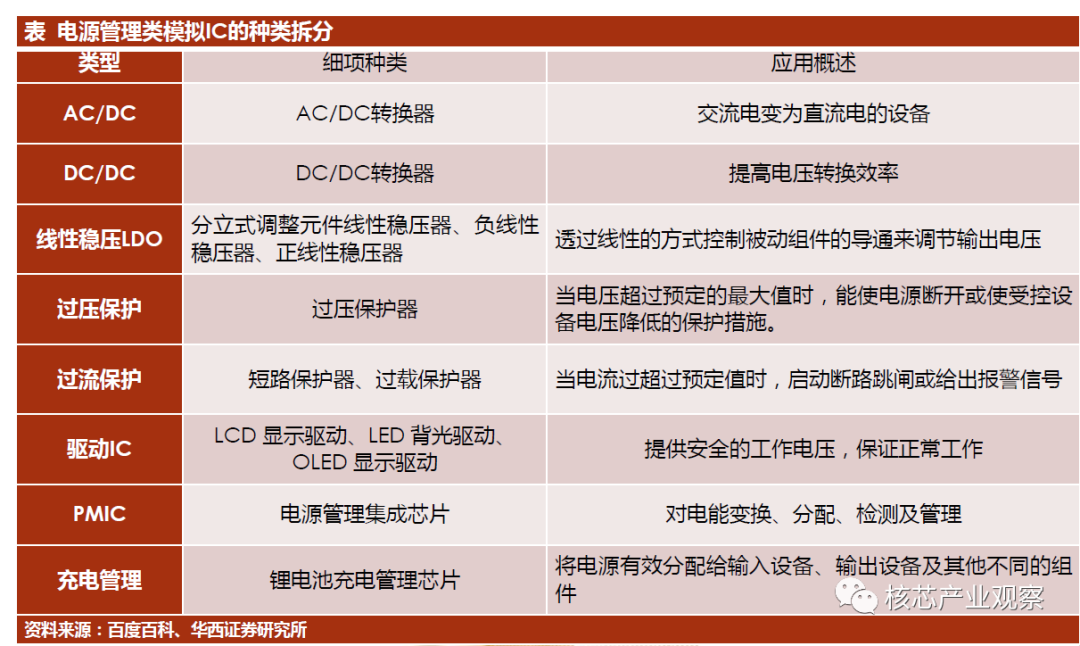

1、模拟-分类(信号链、电源管理IC)

2、PMIC行业特征演变

电源管理芯片市场规模:

全球约250亿美元;国内电源管理芯片市场规模大约700亿元;国内公司目前体量尚小,成长空间足。

由TI代表的晶圆产线由8英寸向12英寸转换;行业并购重组持续进行;中国优秀的PMIC企业不断涌现,进口替代趋势不可逆转。

3、iPhone XS MAX BOM(256G) PMIC 12.55美元,占比3.2%

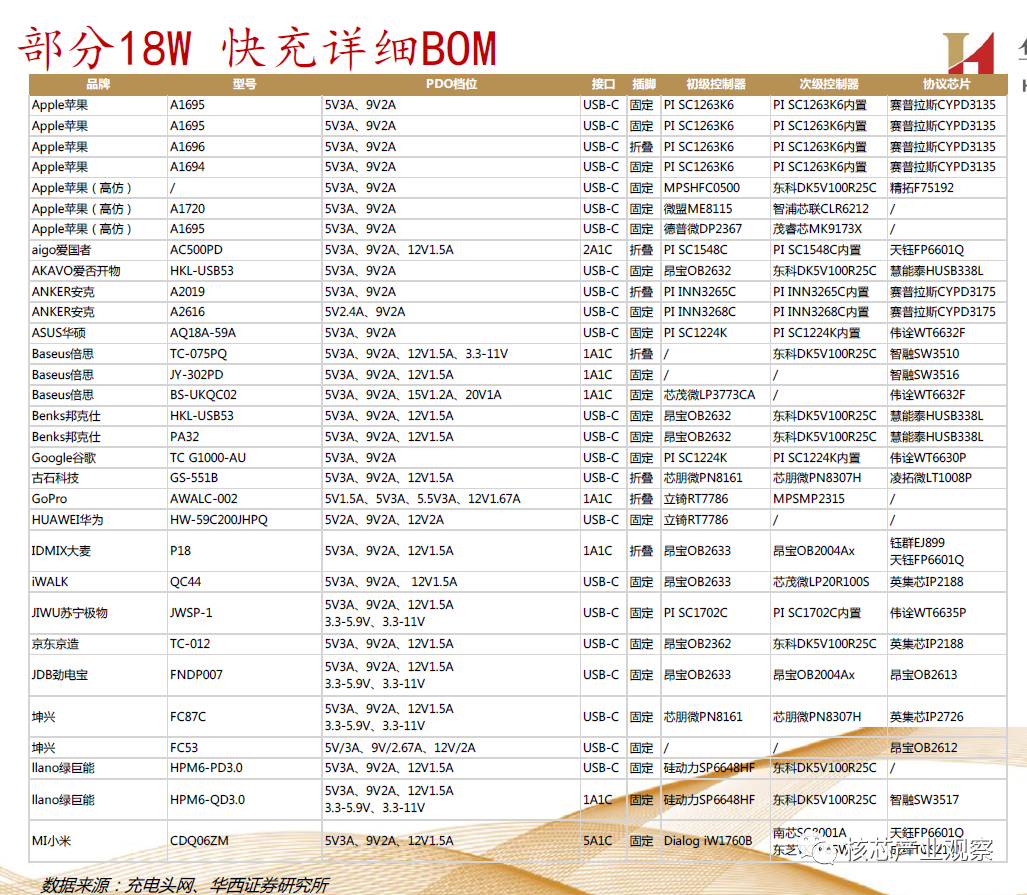

快充:拉动AC-DC产品需求

智能手机快充大致上始于USB IF于2010年颁布的USB BC 1.2,将充电电流提升到了1.5A,USB充电接口的最大功率达到了7.5W;2017年USB-IF推出USB PD 3.0协议的可编程电源供应规范,统一快充标准并兼容了各家协议。

手机快充发展至今已有10年历史,快充加速渗透后带来AC-DC等模拟产品需求显著提升。

家用电器市场:主要包括各类生活家电、厨房家电、健康护理家电、白电(冰箱/空调/洗衣机)、黑电(电视)等。同一台家电中通常会使用多颗不同类型的电源管理芯片。根据工业和信息化部网站,2019年,全国家用电器行业营业收入16,027.4亿元,同比增长4.3%;利润总额1,338.7亿元,同比增长10.9%。

三、信号链主要应用及规模

1、信号链产品分类

除特定用途的模拟芯片外,模拟芯片按大致功能可以分为信号链模拟芯片和电源管理模拟芯片两大类。由于模拟芯片拥有“种类多,应用广”的特点,信号链模拟芯片又可以进一步分为以放大器和比较器为代表的线性产品、以ADC 和DAC 为代表的转换器产品及各类接口产品。

2、信号链:进口替代起步阶段

受益于较长的生命周期和较分散的应用场景,信号链模拟芯片的市场在近几年发展态势良好,行业规模稳步增长。在未来的一段时间内,摩尔定律依然有效,在其驱使下数字芯片的面积越来越小,与之配套的信号链模拟芯片也会在更多新技术的推动下朝着小型化、低功耗和高性能的方向发展。

ICInsights的报告显示,全球信号链模拟芯片的市场规模将从2016年的84亿美元增长至2023年的118亿美元,平均年化复合增长率约5.00%。在2019年,放大器和比较器(线性产品类)是市场规模占比最高的品类,约占信号链模拟芯片市场规模的39%。由于微弱信号、高频信号处理技术门槛非常高,信号链产品进口替代处于起步阶段。

3、射频前端市场规模大幅度增长

5G技术升级,手机、基站的信号链芯片种类和数量同步增长,推动射频前端芯片市场快速增长;根据Yole数据,2018年射频前端芯片市场规模为150亿美元,2025年将增长为258亿美元,年复合增长为8%。

-

智能显示模块Flash存储空间有多大?模块的内存有多大?2026-02-26 439

-

FPGA市场未来成长潜力有多大?2017-06-13 3155

-

物联网市场规模扩大对无线模组有哪些影响2021-02-02 5240

-

光芯片市场发展2022-04-25 4543

-

纸电池的发展空间到底有多大?2009-11-06 803

-

全球模拟芯片市场预计到2022年规模可达到748亿美元2018-01-12 1738

-

全球模拟芯片厂商前10市场份额的排名概述2018-05-13 31499

-

2022年模拟芯片市场规模将达到748亿美元2019-07-01 2404

-

运营商的下沉市场的规模有多大未来该如何发展2019-07-12 2089

-

未来AI市场规模会有多大?2020-12-14 2805

-

模拟芯片各细分市场,龙头瑶瑶领先2021-03-05 8491

-

AC-DC市场的主要国内玩家2022-02-21 10457

-

今年展开人体试验,脑机接口市场有多大?2023-01-30 3155

-

揭秘中国汽车芯片市场:主要企业有哪些?2024-07-19 1404

-

全球模拟芯片市场前景广阔2024-11-21 2626

全部0条评论

快来发表一下你的评论吧 !