分析总结网优的过去及现状、未来发展趋势

技术文库

描述

网优是个啥东东?估计大街上问10个人不会超过1个人知道,也许还会得到网络女优的答案,不过这并不影响业内人士自嗨。

1

网优行业的曾经

曾经这是个高大上的行业。最早创业板的企业中就有3家是以网优为主业(或者曾经):世纪鼎利、华星创业、神州泰岳。鼎利曾经还是创业板股王,有名高价科技股,神州泰岳也是非常热门的股票,市值很大。

如今鼎利39亿,华星24亿,神州泰岳70亿(不过早就脱离了网优)。看看同届优秀生爱尔眼科,市值1200多亿(图1)。人比人气死人啊!

图一

每次松松解释“网优”都费劲,后来有一天悟了:拿出手机,你打电话不好、上网慢等等,专门帮你解决这个问题的,就是网优。还不明白的同学也不用听松松过多解释了,直接推荐找红松,红松专业培训网优!

2

从中移动集采看网优

言归正传,中移动网优集采CP3透露出了啥?

中国移动网优集采是行业的风向标,为什么呢?中国联通完全包给设备厂家(厂家也是外包),中国电信基本是通服系(自己家儿子)消化了,只有中国移动体量大,以前也没有子嗣干这个,所以招标影响很大。

中移动将网优服务一分为三:高端给了设备厂家,测试给了代维厂家,中低端拿出来招标。所以,准确的说,中移动网优集采应该是中低端网优集采。

中低端网优集采到2020年已经是第三期,第一期11个省,第二期18省,第三期是第一期11个省轮回轮。经过一个轮回,局势也基本稳定下来了。

此次招标基本形成以华为、中兴、爱立信、诺基亚为代表的设备商和以华苏、鼎利、华星为代表的第三方阵营的对垒,另外中移动设计院被集团确定为网优支撑单位后,从CP2开始也涉足网优业务,可以预计的明年的CP4设计院将是不容小视的存在。

3

最新的CP3透露了什么

0 1

采购模式稳定了

中移动首创订单采购模式(代维也早就实行了),经过三期招标基本确定。订单模式好坏仁者见仁智者见智,窃以为,订单模式只是看起来清楚,网优外包核心诉求还是补充运营商人手不足的问题。

从招标文件看,既要求了服务商提供服务的人员数量,现场交付也是严格考核人数,结算却是按照订单来,有点矛盾。

0 2

折扣价格基本稳定了

CP1-CP3价格基本折扣维持在25%-30%之间,大家对越来越低的价格也是麻木不仁了,早就没有了第一次对的低价表现出的“惊呼”。

甲方中国移动认识到低价不可取,始终在探寻一个合适的价格评审标准,价格分占比方也从第一期的价格分占比40%到第二期、第三期的占比30%,但是均价的80%为满分这样看起啦相对理性的向下引导的均值法,实际上还是“低价、低价、低价”,不信你测算看看。

CP3主流厂家报价相对集中,那是因为经过CP1、CP2服务商们已经探出了甲方交付要求的底牌、也试出了自己的成本,不再主动求死了。

0 3

网优厂家集中、稳定

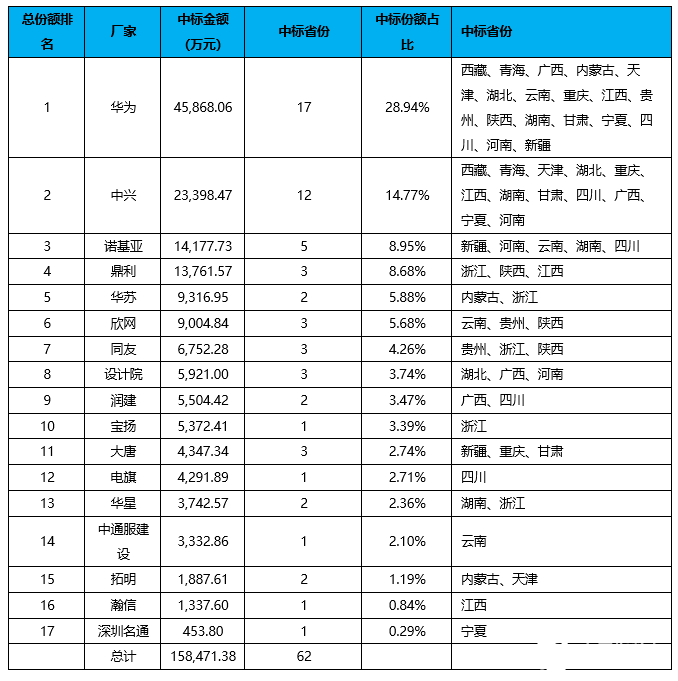

2018年第一次报名有206家,真正投标(有些看条件够不上也没希望的就自己悄悄撤退了)30家左右,两期中标家数22家。第一轮(含2018年cp1和2019 cp2)一下子将大多数地方性、规模小网优公司淘汰了,行业加速整合,市场份额向规模大、实力强的设备商和服务商集中。

这次CP3原来服务的厂家又进一步压缩了,从17家压缩到了13家,体现出了一些新的迹象。

0 4

中通服系集体出局,第三方中广东、江苏两强争霸

哈哈,中通服系从移动出局大家都能理解,不用多言。

只是第三方厂家,多轮洗牌后,原来网优强的如北京、上海、浙江都呈现出颓势,广东和江苏两省企业越来越显示出实力和潜力。

广东系的润健、宜通、怡创、鼎利、瀚信等,广东强在市场环境好,思想解放,各行业都成长出领军企业;江苏企业胜在踏实,管理精细,一步一个脚印,比如华苏、嘉环、欣网、格安等!

0 5

华为中兴强势

没有设备厂家中标仅有广东、江苏、浙江(这三个也是国内最强大的省)三个省,不得不佩服这三个省强大自有强大的道理,不短视,认识很清楚(至于什么清楚自己去猜)。

4

网优之未来格局预测

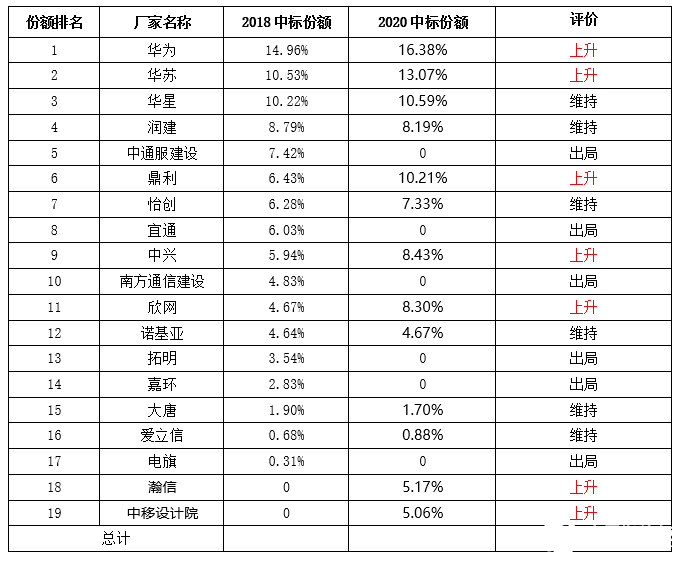

把2018 CP1和2020 CP3做了一个对比(如下表1),可以清晰的看出,随着中移设计院的入局,中低端网优基本呈现三种势力争霸格局,趋势来说,设备商代表华为中兴(爱立信、诺基亚忽略)越来越强盛,会占据更多的份额。

表1:2018CP1与2020CP3中标厂家份额对比

前几年和各省网络或网优部门领导交流,越是中西部省对设备商的认可度越高,这个越高包含两个方面,一方面华为中兴无论是资金(对亏损的容忍度)充足,有成熟的外包管理体系,由他们承担服务有保障,交付风险小;另一方面华为中兴也表现出非常高的热情,甚至不惜在限制自己的外包商方式(国内几乎有点规模的服务商都是在华为中兴的外包服务商)来确保自己中标。

中移动设计院的份额也会增长,这是基于身份认可而不是能力被普遍认可,第三网优厂家会继续被压缩。好在,无论华为中兴这些设备厂家还是设计院这类国企,交付都是外包给第三方的。就如每一项伟大的工程都是农民工堆出来的一样,网优服务真正的主力脊梁是第三方外包商。

同样是国企,中通服系会继续在移动的各项招标中出局,无论是工程、代维还是网优服务,毕竟中通服的爸爸是中国电信,主要竞争对手。在前两次集采中还能看到中通服建设的身影,而在此次(2020年)集采中,中通服建设、南建等没有一个跻身进中标的13家企业中。我相信明年的CP4也会继续这个趋势。

第三方专业网优路越来越窄,很明显他们也不看好这座独木桥。比如华苏、鼎利、华星等,他们不约而同的是第一代创始人都隐退了。华星已经卖壳,未来主业或许有变,不再做网优;鼎利曾经想卖没成,未来也存疑;华苏也卖了给神州数码,老吴隐退,交接给新管理班子,好在新班子都是华苏自己培养的80后,让华苏保持了稳定前进的态势,但是说好的转型呢?话又说回来,不转型还能活着,苦一点而已。

综合一体化公司优势显现。欣网原来是最老牌的工程公司,上市兜兜转转回来,老马重新出山,姜是老的辣,这两年欣网有雄风再起的架势;润健在收购逸信后也补上了网优短板,走综合一体化道路,或许有较大潜力。

看看2019年的中标商(附录),你有什么预测呢?对有抱负的企业来说,网优行业这个池塘还是太小了……

附录:

2019年

2020年

-

工业电机行业现状及未来发展趋势分析2025-03-31 544

-

云计算产业发展现状及趋势2021-07-27 5335

-

广播电视发展现状及趋势2021-07-21 2378

-

未来PLC的发展趋势将会如何?2021-07-05 3677

-

蜂窝手机音频架构的未来发展趋势是什么2021-06-08 2478

-

探讨智能视频分析技术的应用现状与发展趋势2021-06-03 3444

-

未来汽车多媒体发展的特征是什么?将会如何发展?2021-05-13 2508

-

DSP技术应用现状以及发展趋势(精)总结2021-04-26 1548

-

电源模块的未来发展趋势如何2021-03-11 3167

-

CMOS图像传感器的现状和发展趋势2021-01-23 5867

-

灵动微对于未来MCU发展趋势分析2020-12-23 2381

-

蓝牙技术未来的发展趋势2019-03-29 4045

-

我国智能传感器发展趋势分析!2014-08-04 2539

-

公众wifi的未来发展趋势2014-04-09 3138

全部0条评论

快来发表一下你的评论吧 !