小型车如何选择低成本的电池

描述

低成本电芯,最主要是用在A00和A0级轿车上的,其实这个市场一直以来是中国新能源汽车发展的量很大的一部分。随着补贴逐步往下降,单车能赚钱转为需要为双积分的整体策略服务,这就使得这个细分市场的主角转为五菱、奇瑞和长城。本文将目光聚焦于这个细分市场和电池的选择。

小型车的主导者变迁

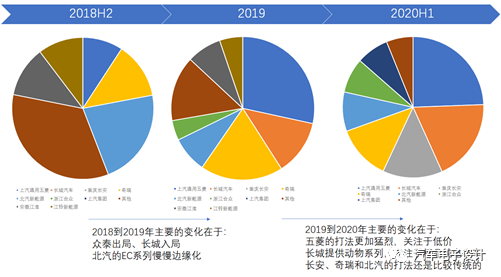

如下图所示,从2018年到2020年,我们能看到知豆、江铃、众泰和江淮在这个市场里面慢慢失去声音,而北汽慢慢沦为配角。主导方都是基于集团新能源战略双积分安全的角度来看问题的,拼的是成本控制和渠道的能力。所以从长远来看,最莫名其妙的是合众为啥混迹于这个领域,赚不了钱的买卖。

图1 2年的时光变迁

从2020年7月开始,五菱彪悍的打法,通过跳过补贴从低里程的车辆入手引爆原来的低端价格敏感的市场。其实不要补贴就少了很多的工作,从长远来看,计入整体数量,不要国家钱,来对整体的燃油车油耗+积分角度,这个市场是能持续的。本来也是双积分政策这么规划的。SGMW独立于补贴这么第一个出道,确实很有型。

图2 2020年我们关注哪些企业

低成本电池的选择

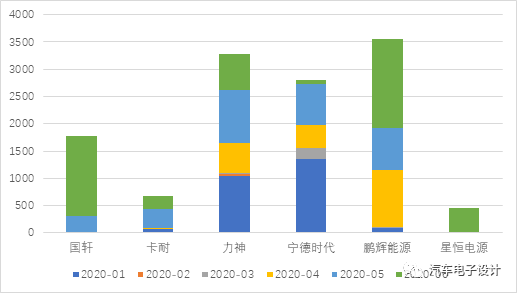

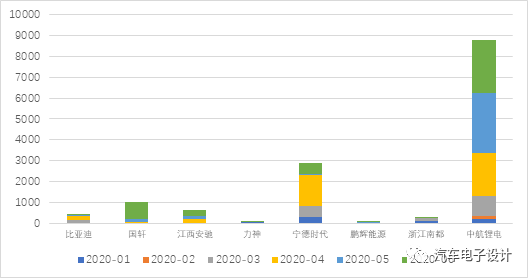

1)五菱

五菱在宝骏系列上已经引入了不少的供应商,包括国轩、卡耐、力神、宁的时代、鹏辉能源和星恒电源,然后再7月份导入瑞浦能源。看五菱的的电池选择,有点之前知豆的作风,是完全从价格和供应商博弈来做的。

图3 五菱的电池选取

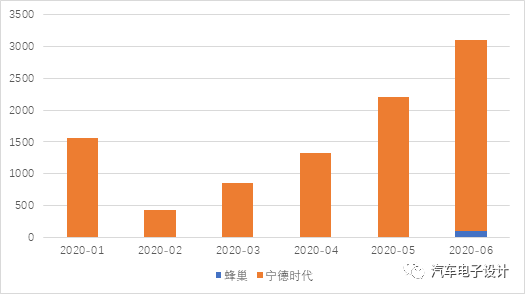

2)长城

长城做欧拉并不是按照传统的A0小车那种做法,还是以在这个领域长期尝试实验性质,所以是按照A级车的要求来弄,从4月份开始逐步导入自家培育起来的蜂巢电池。

图4 长城的电池选择

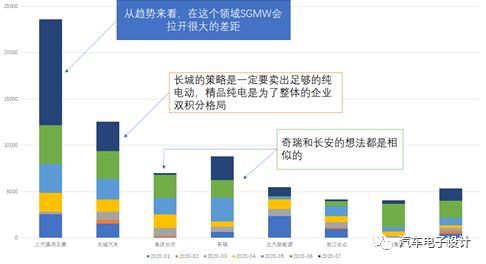

3)长安

长安整体的电池选择非常多元化,如下图所示,但是在A级车以上的选择中围绕中航和比亚迪两家的为主,这个我会单独在央企电池选择里面来说的,这里不展开。

图5 长安的电池选择

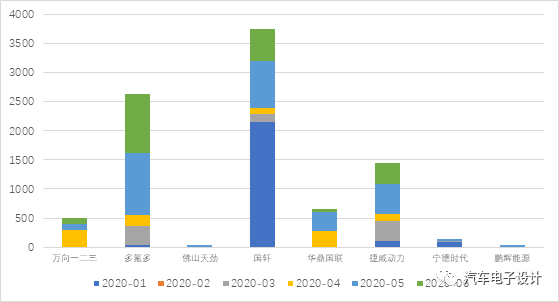

4)奇瑞

奇瑞是国内第一个和宁德时代拉开距离的国内自主车企,这里面有很多的方面的原因。目前奇瑞的电芯是围绕国轩和多氟多为主,捷威、华鼎和万向123为辅的局面

图6 奇瑞的低成本电芯选择

其实从这么几家来看,A00和A0低成本电芯价格,是围绕一款车型,对不同供应商进行供应博弈出来的。短期内在绝对的大规模采购下,A和A+级别的乘用车电芯的价格比这些小车的电芯本身价格能贵一些,计入BMS、Pack还有七七八八的东西以后,论单价其实价格是差不多的。

- 相关推荐

- 热点推荐

- 电池

-

小型车间信息化管理系统2012-08-06 2138

-

燃料电池车成本太高成绊脚石?2016-01-11 4073

-

低成本AVP方案的车端和场端路径选择2019-02-20 6277

-

电动汽车的动力电池怎么降低成本2019-05-09 3261

-

低成本ONSEMI免电池传感器监测2019-09-19 2090

-

怎么选择低成本汽车导航系统?2021-05-13 1370

-

进阶的电动两轮车:更低成本,更高性能的BMS解决方案2021-12-12 4136

-

SMSC推出小型低成本温度传感器2006-03-13 2065

-

优化的小型车辆强混合系统的开发结果介绍2018-01-31 7745

-

雅特生科技 宣布推出ControlSafeTM 小型车载系统平台2019-03-11 928

-

丰田新车上市 保持在小型车方面的竞争2019-12-03 831

-

特斯拉电池日有何看点?2020-09-23 2478

-

纯电动A00级小型车,将有望再度成为中国电动车起飞的一个焦点市场2021-01-28 5270

-

用于原型的小型低成本电路开发板2022-08-15 800

-

2.4V 钛酸锂电池,小型车的新选择?2025-01-23 1757

全部0条评论

快来发表一下你的评论吧 !