迈瑞医疗如此大手笔进军骨科, 究竟剑指何方?

电子说

描述

迈瑞医疗武汉基地开工建设,该项目总投资 45 亿元,包含武汉研究院、生产制造基地两大子项目,净用地总面积约 271 亩,总建筑面积约 62 万平方米。项目建设内容包括骨科植入物及手术治疗设备制造、检验试剂制造、生物原材料制备、微创手术设备制造等。意图在十年内进入全球医疗器械供应商的前 20 名的迈瑞医疗,如此大手笔进军骨科, 究竟剑指何方? 创立于 1991 年的迈瑞医疗于 2018 年 10 月在深交所挂牌上市。截至 8 月 4 日,迈瑞医疗总市值约为 4152 亿元。如今,总部设在中国深圳的迈瑞医疗,在境外拥有 40 家子公司,“一站式”解决方案覆盖全球 190 多个国家,也已经具备庞大的全球化研发、制造、营销及服务网络。无疑,迈瑞医疗已坐稳国内医疗器械一大半交椅。 目前,迈瑞医疗的主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以“一站式”整体解决方案满足临床需求。

图 | 迈瑞医疗主要产品覆盖领域(资料来源:CB Insights 中国整理) 除了这三大产品领域之外,迈瑞医疗正在积极培育微创外科领域业务,包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材。 进军骨科,迈瑞医疗将骨科植入物及耗材作为其布局的又一大板块,并在官网进行了官宣。迈瑞医疗这般声势浩大地布局骨科,在业内也引起了广泛关注。 纵观迈瑞的发展史,我们会发现迈瑞医疗如此大手笔进军骨科绝非偶然,而是符合迈瑞医疗对自身产品线布局规划的必然。 2012 年,迈瑞医疗控股了“德骼拜尔”。通过这次并购,迈瑞医疗获得了包括创伤、脊柱、关节、骨生物材料的研发、生产及销售的平台。这也是迈瑞医疗踏入骨科市场的重要一步。

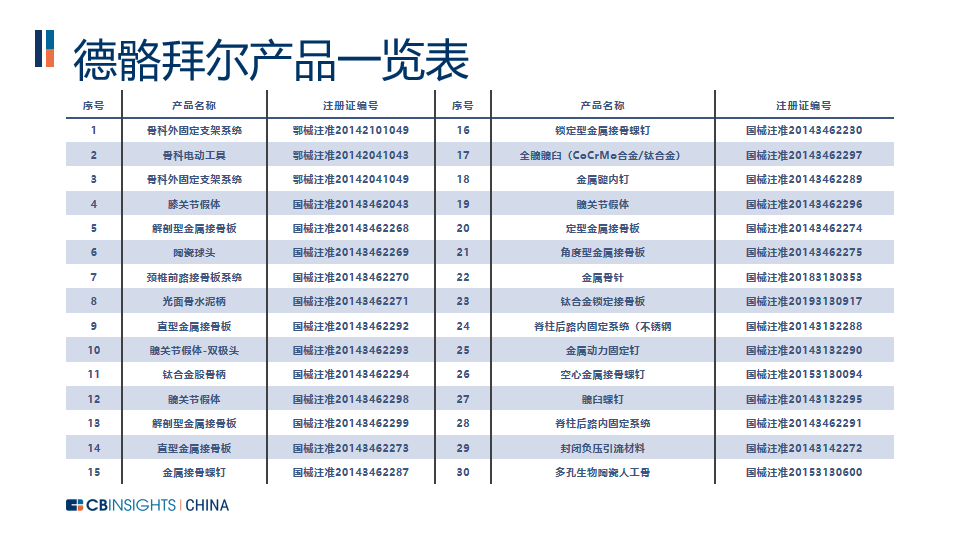

图 | 德骼拜尔产品一览表(资料来源:国家药品监督管理局、CB Insights 中国整理) 创自 1999 年的德骼拜尔的产品线相当丰富,其产品覆盖了关节、创伤、脊柱、外固定、封闭负压引流材料等骨科植入物及耗材,在骨科植入器械的产品布局已经覆盖了主流的大类领域。德骼拜尔在中国四十多个城市建有销售和物流服务平台,服务于中国两千多家医疗机构,也在中国市场建立了不错的口碑。这也为迈瑞医疗此次在骨科板块发力奠定了良好的基础。

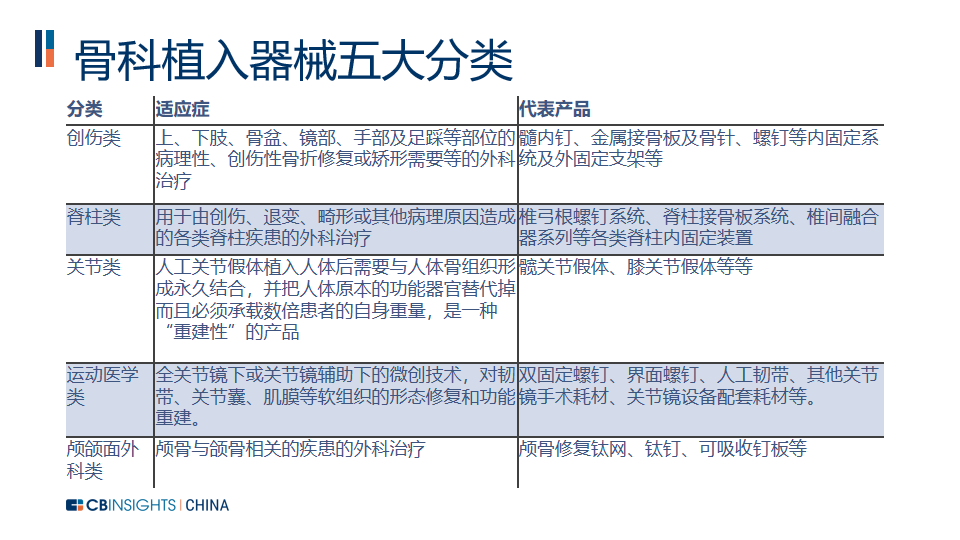

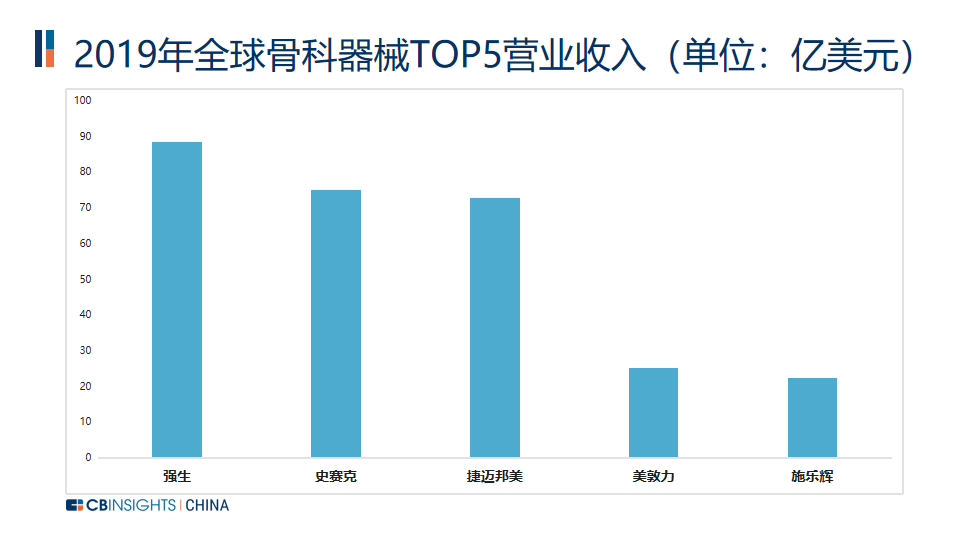

图 | 骨科植入器械五大类:创伤类、脊柱类、关节类、运动医学类、颅颌面外科类(资料来源:CB Insights 中国整理) 从市场份额来看,无论是全球市场还是中国本土市场,骨科器械都是一个高景气度的行业。 从全球市场来看,骨科仍然是器械最重要的细分市场之一。2012 年至 2018 年,全球骨科市场由 433 亿美元增长至 512 亿美元。2017 年骨科行业占据全球医疗器械 9%的市场份额,是第四大细分领域、第三大耗材类细分市场。经过多年的整合并购,目前全球骨科器械的市场集中度已经比较高,2019 年全球骨科器械营收前五名为强生、史塞克、捷迈邦美、美敦力和施乐辉。

图 | 2019 年全球骨科器械TOP5营业收入对比(资料来源:CB Insights 中国整理) 从国内市场来看,根据《中国医疗器械蓝皮书 2019 版》数据,2018 年中国骨科植入物市场销售规模约为 262 亿,同比增速为 16.44%,2010 - 2018 年年复增长率为 17.52%。进口厂家占优势,国产厂家紧随其后。在骨科植入器械销售排名前 20 名中,有 6 家是进口厂家,其中 top5 均为进口厂家,分别为强生 13.11%、捷迈邦美 8.67%、史赛克 6.56%、美敦力 5.14%、施乐辉 4.4% ;而国内的威高股份和大博医疗分别以 4.05% 和 2.86% 的市占率紧随其后。值得注意的是彼时迈瑞医疗旗下的德骼拜尔也在这 20 家企业之中,排名相对靠后。

图 | 2018 年中国骨科器械市占率排名TOP20(资料来源:CB Insights 中国整理) 从中国骨科器械企业的发展历史、国产替代政策落实和老龄化、疾病演变趋势来看,中国的骨科器械市场空间将继续扩容。 中国的骨科器械企业和外资企业的竞争可以从上世纪 80 年代算起。发展至今,国产厂商已经有了不少积累,在技术改进、资金投入、品牌推广等方面都较之前有了极大发展。但是在一些关键技术上,中国本土企业与外资企业有一定的差距。随着国产器械替代进口器械的加速推进,国产骨科器械厂商和外资厂商的竞争将会更加激烈。 2021 年,中国第一波婴儿潮将迈入 60 岁门槛,人口老龄化加剧必会带来骨科高风险患病人的持续增加。而近年来,运动人群数量也在持续上升,部分骨科疾病开始趋向年轻化。而人类现代生活方式中的不良习惯,比如长期伏案工作、久坐、长时间驾车等,也会带来的不同程度的骨科疾病发病率的上升。骨科器械的市场空间仍将继续扩大,国产器械厂家的机会也近在眼前。 迈瑞医疗作为中国医疗器械龙头企业,自然不愿意错过这样的时机。虽然迈瑞医疗旗下的德骼拜尔目前在国内骨科植入物市场尚未拔得头筹,但是”背靠大树好乘凉“,德骼拜尔为迈瑞医疗打好了地基,迈瑞医疗有着资本运作和研发实力这两把”大刷子“,骨科器械这块大蛋糕,迈瑞医疗势必要好好分一杯羹。 迈瑞医疗的资本运作实力是刻在迈瑞医疗的成长基因里的——上市-退市-再上市,买买买加固产品基石。 2008 年,迈瑞以 2.02 亿美元并购了美国 Datascope 医护监控设备业务。80 多名研发人员的技术团队和相关知识产权,以及美国 300 床以下中小医院监护市场的 50%份额,都被迈瑞医疗通过这一并购收入囊中。迈瑞医疗还打铁趁热,同年在德国、法国和意大利成立了子公司,紧随其后成立了英、法两国直销团队。自此,迈瑞医疗在海外市场的销售体系逐渐形成。之后迈瑞医疗又相继收购了格林兰德、德骼拜尔、杭州医典和上海医光,布局了高值骨科耗材及内窥镜两大业务线。 在进口器械国产替代的棋盘上,迈瑞医疗早早便下了一步棋。早年在美国上市,之后辗转回国在创业板继续上市,IPO之路看似曲折,却也从中能看见迈瑞医疗在资本市场布局的敏锐度。善用资本助力企业发展是很多巨头企业成长中的必备技能,如今的国际巨头企业,如强生、罗氏、美敦力等,不少都有典型的并购史。

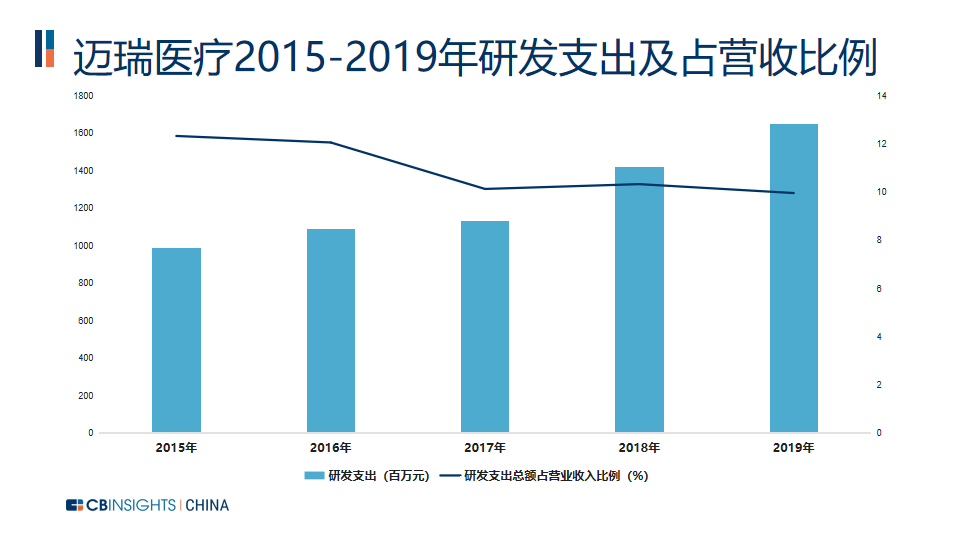

图 | 迈瑞医疗并购史(资料来源:CB Insights 中国整理) 迈瑞医疗在研发上也“豪”不手软。 2015年 - 2019年,迈瑞医疗的研发支出逐年上升,研发支出总额占营业收入的比例均在 10% 左右。回归A股上市后,研发人员的数量和占比均有大幅上升。迈瑞医疗目前已在全球建立了八大研发中心,共有 2500 余名研发工程师,分布在深圳、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图。此次武汉基地建成后,迈瑞医疗将拥有第九个研发中心,该中心预计 5 年内员工将达到 2000 名,其中研发人才达到 1200 名,该中心员工中研发人才比率近几近 60%。

图 | 迈瑞医疗 2015 - 2019 年研发支出及占营收比例(资料来源:CB Insights 中国整理)

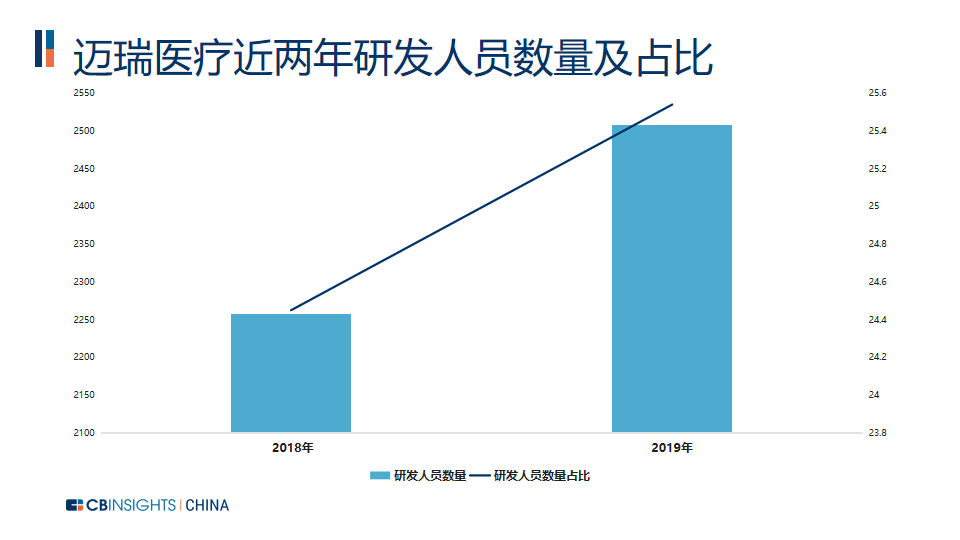

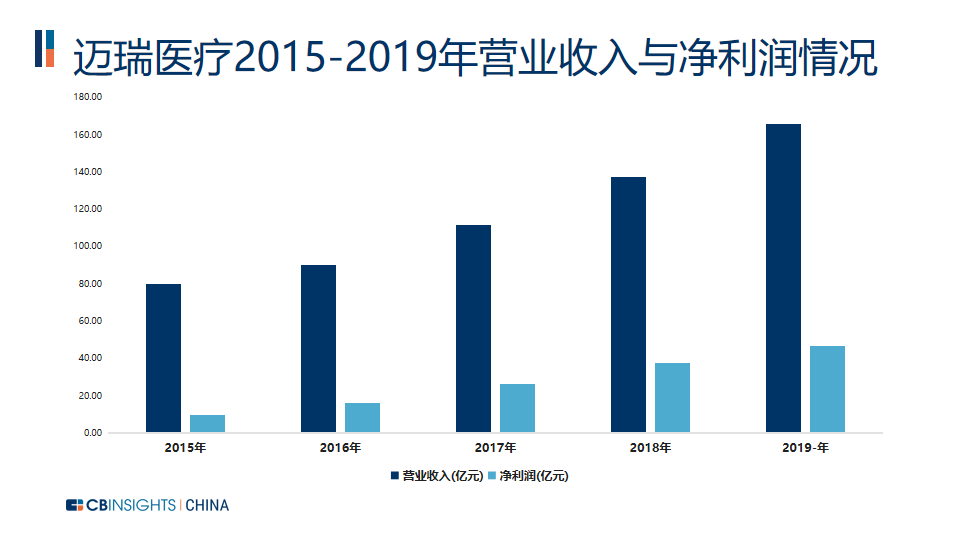

图 | 迈瑞医疗近两年研发人员数量及占比(资料来源:CB Insights 中国整理) 迈瑞医疗如此重视研发,其对应的科技成果也是斐然。截止至2019年年底,公司共申请专利 4873 件,有效专利 2130 件。迈瑞医疗在高端监护仪的智能化、高端麻醉机的交互及气路、4K 高清内窥镜的摄像系统、新超声成像、超声的创新应用和功能、超声智能化、高端血液细胞分析仪的高端参数、样本分析仪流水线的智能化和信息化等方面进行了重点布局。 自成一系的研发模式让迈瑞医疗的研发能够很好地适应市场变化。MPI 医疗产品创新体系(即 MPI,Medical Product Innovation)和注重产学研合作让迈瑞医疗能够以市场导向为核心开发出正确的市场需要的产品,并最终形成了以企业为主导、以市场为导向的产学研一体化的合作模式。而这也为迈瑞医疗研发管线布局的产品能够快速产业化打下坚实的基础。 从 “小代理” 到龙头企业 近三十年的历练让迈瑞医疗获得了市场的认可。近年来,迈瑞医疗的营业收入和净利润一直保持着高速稳步增长。2019 年,迈瑞医疗实现营业收入 165.56 亿元,同比增长20.38%;实现归母净利润 46.81 亿元,同比增长 25.85%。

图 | 迈瑞医疗 2015 - 2019 年营业收入与净利润(资料来源:CB Insights 中国整理) 三大主营业务也在稳中前进。生命信息与支持类产品中,核心产品监护仪的优势最为显著,子产品如呼吸机、输注泵、灯床塔、AED 等也迅速增长。体外诊断类产品中,化学发光增长点明显,整体产品的品类也比较全。医学影像类产品中,彩超类产品打破外资垄断,便携式彩超获更多肯定,相关技术领先。

图 | 迈瑞医疗 2017 - 2019 年主营业务构成(资料来源:CB Insights 中国整理) 国内市场和海外市场共同发展。目前,迈瑞医疗的产品及解决方案已应用于全球 190 多个国家和地区。在国内市场,迈瑞医疗的产品覆盖了中国近 11 万家医疗机构和99%以上的三甲医院,包括全国知名的北京协和医院、中国人民解放军总医院、上海瑞金医院等。在国际市场,迈瑞医疗作为全球领先医疗机构的长期伙伴,与如梅奥诊所、约翰·霍普金斯医院、麻省总医院、克利夫兰医学中心等知名领先医疗机构成为了长期合作伙伴,并且也赢得美国、英国、德国、法国、意大利、西班牙等国家医疗机构的广泛认可。如今,迈瑞医疗已进入美国约 2/3 的医院,近万家医疗机构,并在 ICU、麻醉科、急诊科等核心科室广泛应用。在全美排名前 10 的心脏医院中,有 9 家在使用迈瑞医疗的产品。整体发展态势上看,迈瑞医疗的市场发展仍处于上升期。 买买买添羽翼 迈瑞医疗善于用并购来丰满自身羽翼,密集收购也带来了一定的商誉价值。迈瑞医疗也因此终止了中小板上市申请转而投身科创板。

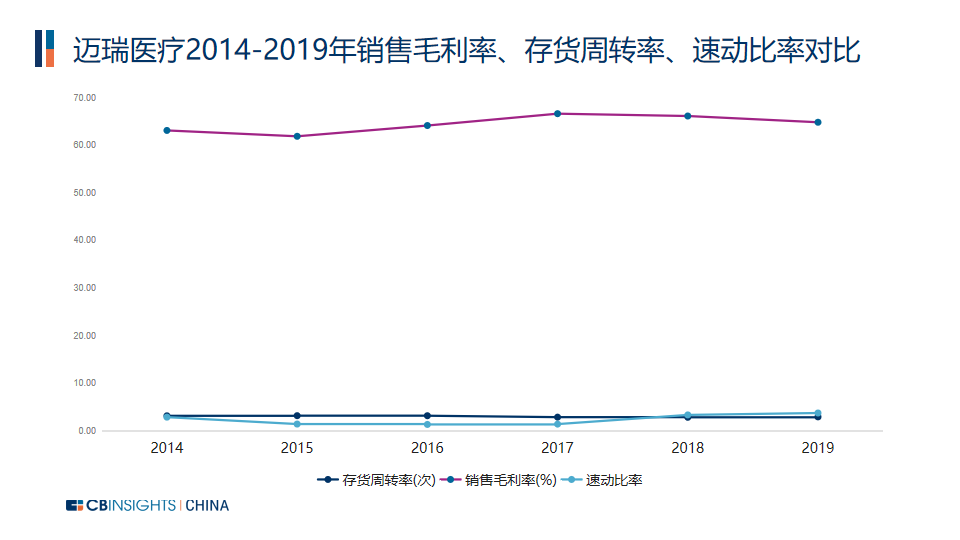

图 | 迈瑞医疗2014-2019年净资产、商誉、无形资产对比(资料来源:CB Insights 中国整理) 迈瑞医疗的商誉维持在 13 亿元左右,和数百亿的净资产相比并不显得很多。在迈瑞医疗的财务报表中,我们可以看到迈瑞医疗的商誉是按照产品线来分布的。 与骨科植入物其他企业竞争,销售费用与获利能力能否匹配 从迈瑞医疗主要业务来说,在迈瑞医疗已形成既定规模优势的领域,其盈利水平和营运能力是值得肯定的。

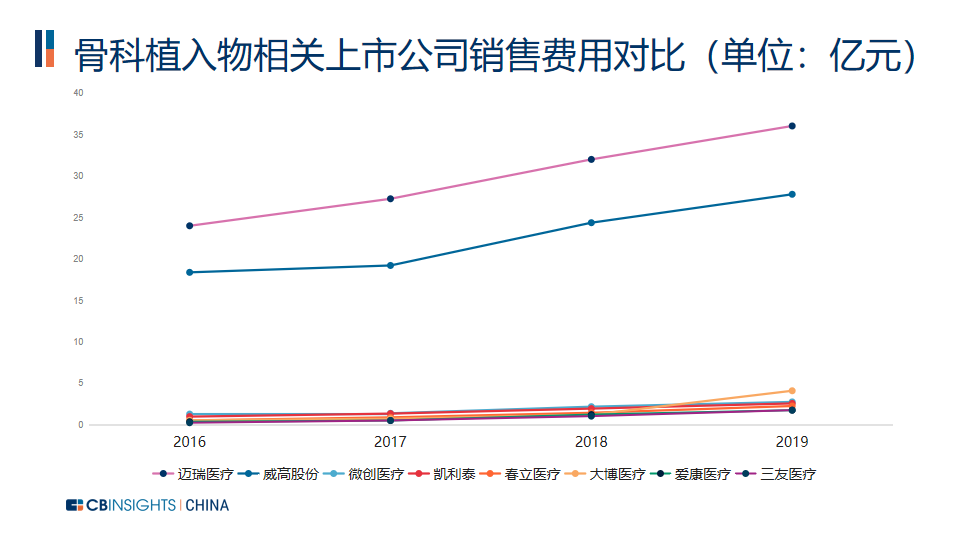

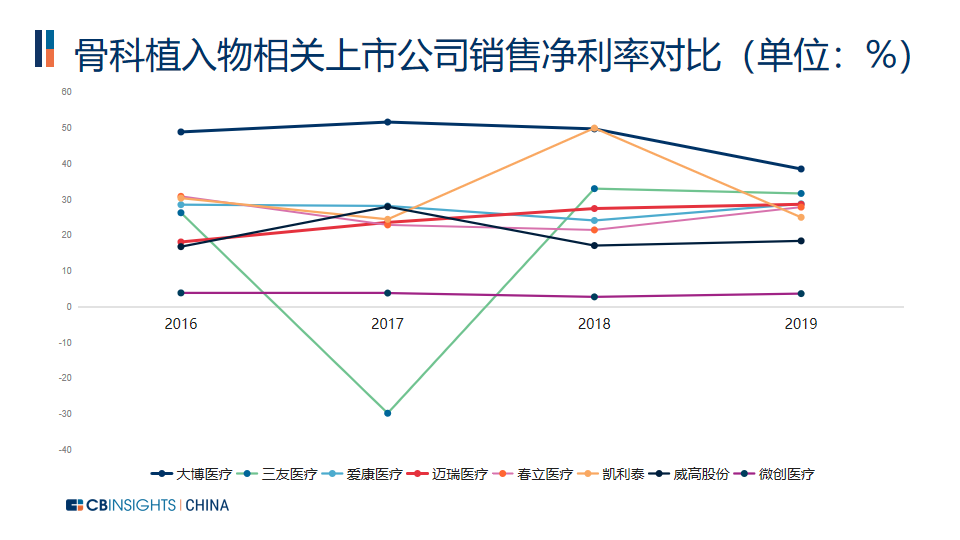

图 | 迈瑞医疗 2014-2019 年销售毛利率、存货周转率、速动比率对比(资料来源:CB Insights 中国整理) 我们取前文中提到的 2018 年中国骨科植入物市占率 TOP20 中的几家上市公司为样本做对比。2016 -2019 年,在销售费用上支出做高的威高股份,其市占率排名在国产骨科械企中也位列首位。而销售净利率最高的则是大博医疗。迈瑞医疗目前的销售费用和这些骨科植入物上市公司相比,已经比较高。目前,迈瑞医疗的主业仍未以骨科植入物相关器械为主。仅以现阶段数据参考,迈瑞医疗若想在骨科植入物领域拔得头筹,还需要调整销售费用策略,使该领域获利能力更接近国内行业龙头水平。

图 | 骨科植入物相关上市公司销售费用对比(资料来源:CB Insights 中国整理)

图 | 骨科植入物相关上市公司销售净利率对比(资料来源:CB Insights 中国整理) 高技术壁垒器械受宠,“杀手锏”何时现江湖? 骨科器械中,高技术壁垒器械获注册证的占比较低。国产企业缺乏“杀手锏”级别的创新器械。 近几年国内器械注册证获批数量中,创伤类、脊柱类、关节类这三类器械获批占比最高。创伤类产品技术壁垒较低,脊柱类产品技术门槛高于创伤类,关节类和运动医学类产品技术壁垒则又高于前两者。未来高技术壁垒器械更容易获得市场竞争的空间。 骨科手术机器人等新兴技术蓬勃发展,中国企业开始跟上。国际巨头企业则提早布局骨科机器人领域,将骨科耗材的载体平台提前规划,为后续骨科产品进入科室做好了准备。而国内企业中,天智航领跑骨科手术机器人赛道,其他企业尚未凸显。 耗材集采试点逐渐展开,国产器械进口替代加速进行。在中国的骨科医院,骨科手术人次从 2008 年的 237648 人/年增长到了 2018 年 的 632806 人/年,病床周转次数从 2008 年的 18.73 次/年增加到了 2018年的23.7次/年。在这样的环境下,国产器械的竞争更应当着力在创新,而非控制成本、打价格战上。 迈瑞医疗虽以四千亿市值位列 A 股器械股第一,但在骨科植入物这一领域却没有主角光环。和大多数国产骨科器械一样,专注细分产品线、着力攻克高技术壁垒,拿出骨科器械“杀手锏”产品,才能在一众企业中脱颖而出,抢占市场。

-

晶圆双雄2010年资本支出大手笔扩增2010-01-11 1043

-

迈瑞医疗授奖Altera, 表彰其FPGA技术2014-05-30 1837

-

英特尔押宝“中国梦”,大手笔入股移动芯片2014-10-08 1354

-

中企大手笔押注液晶显示器面板 瞄准世界第一2015-11-02 870

-

苹果大手笔进原创影视(视频)领域,挖走巨头亚马逊资深高管2017-10-23 1570

-

贝恩财团表示,支持东芝存储在芯片行业的并购行动,包括进行一些大手笔交易2018-06-05 3024

-

东芝大手笔分拆,成功拉升市场信心2018-04-12 5108

-

万向集团大手笔布局 坚持新能源汽车梦2018-11-11 2673

-

三大车企的动作一直大手笔地进行着新能源汽车2019-03-27 1282

-

华为剑指苹果 布局便携式医疗2019-04-01 4932

-

浙派集成灶大手笔匠心巨制,浙派集成灶新品即将首发2020-09-07 2626

-

富昌电子联合意法半导体举办迈瑞医疗专场技术日活动2020-09-24 1797

-

孙正义大手笔押注AI芯片公司 孙正义计划成立AI芯片企业2024-02-18 1642

-

微软大手笔采购英伟达AI芯片2024-12-20 1295

全部0条评论

快来发表一下你的评论吧 !