汽车芯片引领汽车工业产业升级,汽车芯片增速远高于整车销量增速

电子说

描述

传统汽车工业中,内燃机是汽车工业的价值和创新源泉,随着汽车电子技术日益成熟,汽车正在朝着电气化、自动驾驶、车联网以及移动性即服务的方向迈进。汽车芯片逐渐成为汽车的大脑,引领着汽车工业的产业升级。

1、汽车芯片行业工艺要求和技术难度高

汽车芯片相比消费芯片及一般工业芯片,其工作环境更为恶劣,对可靠性及安全性的要求也更高,需要经过严苛认证流程,包括可靠性标准AEC-Q100、质量管理标准ISO/TS16949、功能安全标准ISO26262等。

2、全球汽车芯片市场规模增速远高于整车销量增速

近年来,全球汽车市场总体走势平稳,但汽车销量增速逐渐放缓,2018年的世界汽车销量下降1%。自2010年以来首次陷入年度负增长。2019年的汽车销量9032万辆,同比下降3%。稍差于2008年的下滑幅度。随着工厂的关闭和消费者居家隔离,新冠病毒大流行继续对全球汽车业造成重大打击。IHS Markit预计2020年全球汽车销量将下降22%至7030万辆,其中美国销量同比下降26.6%至1250万辆。

与全球汽车销售情况相反的是,近年来,全球汽车芯片市场规模增速远高于当年整车销量增速,2019年全球汽车芯片市场规模达465亿美元,同比增长11%。同样的受全球新冠疫情的影响,在汽车销量快速下滑的冲击下,2020年全球芯片市场规模将有小幅下滑,预计规模为460亿美元。

注:2020年市场规模增速为-1%。

3、微处理器和模拟电路占比最多

在全球汽车芯片类别分布中,全微处理器占比达30%,其次是模拟电路,占比为29%,传感器和逻辑电路占比分别为17%和10%。

4、全球汽车芯片行业市场集中度较高

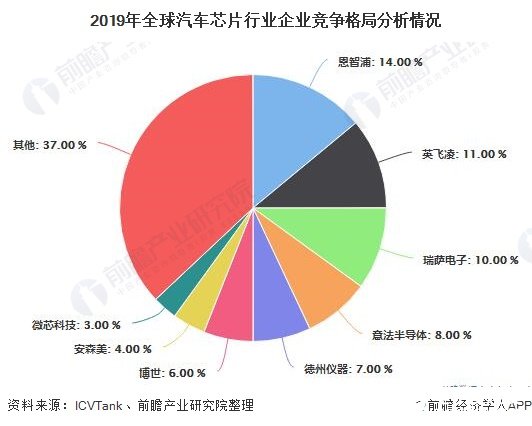

几十年来,汽车芯片市场一直被恩智浦、德州仪器、瑞萨半导体等汽车芯片巨头所垄断,外来者鲜有机会可以入局。但随着汽车行业加速进入智能化时代,尘封数十年的汽车芯片市场格局正在被打破。尤其是特斯拉FSD芯片的推出,一场围绕高级别自动驾驶的商业大战已经打响。

英特尔、英伟达、高通等新进入者率先抢占新周期先机。2019年,恩智浦占全球汽车芯片市场的比重最大,达14%,英飞凌仅次于恩智浦,占比达11%。总体来说,目前全球汽车芯片的市场集中度较高,2019年,行业CR4为43%,行业CR8达63%。

责任编辑:gt

-

2013法国巴黎国际汽车工业展EQUIP AUTO2013-04-28 2362

-

我国汽车电子行业发展模式分析2013-10-25 2754

-

求一款汽车工业级电源线2014-03-12 2739

-

智能网联汽车,我国汽车工业高端转移的有力抓手2016-04-22 3299

-

深圳国际电动汽车及技术展2018-09-20 1750

-

汽车工业走向智能化的助推器2020-07-30 1926

-

什么是虚拟试验技术?虚拟试验技术在汽车工业中有哪些应用?2021-05-17 2658

-

汽车芯片:半导体芯片巨头加速成长 精选资料分享2021-07-23 1978

-

意法半导体推出符合汽车工业标准的电涌保护芯片2012-07-27 1278

-

简述中国汽车工业简史2018-11-21 13825

-

盘点汽车工业产业发展趋势2019-02-22 5470

-

模拟芯片行业的整体增速均高于其他行业2019-10-31 977

-

我国5月乘用车产量首次恢复增长,新能源汽车销量增速明显2020-06-19 3436

-

中国汽车工业协会发布了最新的汽车工业产销情况2020-11-17 3695

-

上海国际汽车工业展览会智能网联汽车发展动态.zip2023-01-13 509

全部0条评论

快来发表一下你的评论吧 !