上半年逆势中 投影市场加速升级

电子说

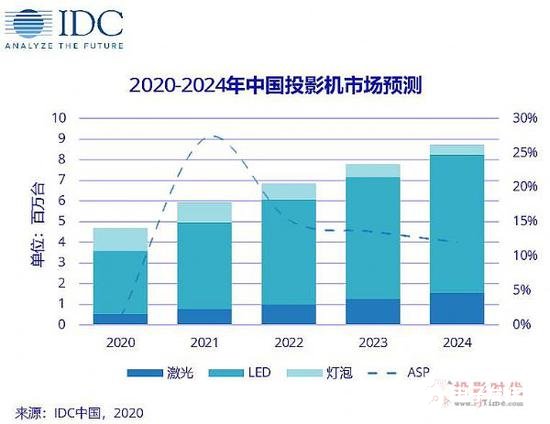

描述

来源:投影时代

总出货量累计169万台,同比下降23.1%——IDC数据显示,2020年上半年,国内投影市场在疫情影响下,出现国内投影市场有史以来最大的半年度“下滑”。但是,在整体市场疲软的背景下,更多的结构性变化却也展示了国内投影产业的发展生命力。

家用市场“很好”的成绩

IDC数据显示,2020年上半年家用投影机出货量131万台,同比下降2.7%。这个成绩乍一看“不怎么样”,但实际情况却是“远好于预期”。

一方面,和大视听产业比较,彩电产品上半年市场萎缩达到1成。家用投影和彩电的家用价值相似,能够取得仅仅下滑2.7%的成绩,已经实属不易,可谓之“跑赢了视听大消费市场”。充分体现出,家投大屏相对于传统彩电产品更强的“消费活力”和市场成长性。

另一方面,同比下降2.7%这并不是半年的成绩——实际上只是“5个月”的成绩。2月份,受到疫情影响,行业出现了生产、流通双停滞。少了一个月的经营时间,但是市场萎缩远小于一个月的平均销量——甚至,这些萎缩还主要体现在“汞灯投影”等比较传统的产品上。

据统计数据显示,2019年上半年,汞灯家用投影机销量占7%、共计9.38万台;2020年上半年,汞灯产品占比下降到4%、销量为5.24万台——这比上半年家用市场下降3.6万台的总量还要多。相比较,激光投影家用市场,2019年上半年占比5%、销量6.7万台;2020年上半年激光家投占比6%、销量7.86万台,成长近两成。

尤其是值得一提的是,2020年上半年是家投市场,激光产品销量首次超过汞灯产品:事实上,2020年上半年,激光和LED光源投影在家用市场均保持了“增长”、汞灯投影中的家用智能产品也保持了不错的成绩。家用市场萎缩主要是传统汞灯投影机市场的萎缩。

整体市场抗住了疫情冲击,创新产品占比创出历史新高”——行业人士用这两句化形容家用投影市场疫情下的发展趋势,并进一步指出“家用担纲的投影行业发展大势更为明确,创新家用产品成为市场成败焦点的规律进一步加强”。例如,极米、坚果、小米系、当贝、海信等家用产品线巨头,上半年都实现了“正增长”!

消费升级是传统板块的核心规律

相比于家用场景,商教、工程等传统投影机领域,2020年上半年成绩“凄惨”:上半年传统非家用投影市场出货量38万台,同比下降55%。其中,商用市场成为“重灾区”,在商用市场上,2019年上半年虽然市场也在下滑,但是同比出货量依然有85万台——2020年上半年则下降53%,只有40万台!

对此,行业人士分析指出,“廉价”产品成为商用市场萎缩的重灾区:IDC认为,移动便携商务市场主打的SVGA和XGA产品受到互联网品牌冲击较大,比如在民宿、酒店、健身中心、餐吧、连锁影咖、典型会议这些应用场景均出现萎缩。业内人士分析认为,上半年投影市场的萎缩,三分之一以上的下降都是SVGA分辨率的产品。

在SVGA告别家庭娱乐市场之后,这一标准正在疫情影响下,加速告别商教应用场景:SVGA分辨率投影的死亡时钟已经到最后时刻!”对此,主要的“应用变化是高清内容的普及”。例如,即便是手机上课的远程视频、或者是手机开会的远程会议,显示视频也会达到720p,乃至1080p。这时候,还是用SVGA和XGA分辨率的显示设备,显然会成为“效果瓶颈”。

即便是KTV等娱乐领域,高清、全高清内容也已经普及。LED智能投影的价格也并不比传统汞灯SVGA和XGA产品昂贵。两者结合,导致其市场价值优势进一步缩水。“价格决定市场变成‘内容标准’决定市场,低分辨率加速淘汰是必然!”

实际上,上半年传统非家用投影市场的萎缩,更多体现出,1。教育、文娱文旅、影院等需求方向的“停工”影响,2。行业应用价值的升级——尤其是会议市场,在远程办公带动下,AVC数据认为,会议平板产品2020年上半年销量达到约15.3万台,同比增长42%。再考虑到普通大尺寸智能液晶电视在会议室的应用规模,不会低于专业会议平板——上半年商务会议市场,显示设备销量几乎并没有受到疫情压制,反而是远程办公的发展带来了新增量。

后者的判断,也与商务投影主要萎缩在SVGA和XGA分辨率设备上的趋势相符合:即,即便疫情逆势下,商务投影在智能、高分辨率、激光等新光源细分领域还是保持了不错的成绩,甚至有所增长。非家用投影产品上半年的萎缩,系统性的表现为汞灯和低分辨率为代表的“低端产品”“加速淘汰”。

不是疫情造成需求减少,而是市场需求升级在疫情下加速!”行业专家认为,非家用传统投影市场,正在进入“加速结构性换代升级”的新阶段。“如果扣除掉汞灯产品,2020年上半年投影市场萎缩将不足一成——主要萎缩是影院、文娱、文旅、教育等市场停滞行业:即更多的是需求后移。”认识清楚这一点,有利于行业企业对市场发展趋势得出正确规律,并保持更多的信心。

本土品牌借力崛起,日系份额下降

在IDC数据中,2020年上半年,爱普生上半年销量10.6万台,远低于2019年同期的23.6万台,这与爱普生传统汞灯市场占比较高,成正相关性。半年单一品牌国内市场跌量10万+,也成为2020年上半年投影市场又一个历史性数据。

反向的,2020年上半年,极米、坚果、小米系、当贝、海信等品牌都实现了正增长,体现了LED、激光和智能产品的市场趋势,以及没有汞灯产品带来的“结构性”优势。尤其是小米系产品以6.5万台、4%的占有率,成为行业第四名,与当贝一起成为市场成长超过100%的黑马。

不要只看到大跌,更要看到什么样的产品和谁在大跌!”行业专家指出,国内投影市场格局的“结构化”在疫情压力下被进一步放大:新技术和新市场,成为行业成长动力;传统日系巨头日益受到更多的“市场转型压力”考验。

这种市场转型压力,还体现在“渠道”市场结构上。例如,得益于618电商季,6月份天猫和京东平台,共销售投影机达到35.6万台!创出历史最高值。而7月份,天猫和京东平台,销售投影机则再次跃上38.65万台历史新高。(据慢慢买大数据统计。)分析认为,扣除占投影市场8成的家用产品、采用集体招标的教育市场、需要设计服务,无法电商化的工程与影院产品后,剩下的零售商务与零售教育市场,电商平台占比也已经近7成。

把握电商平台价值的渠道方向上,传统投影品牌,尤其是份额较落后的企业,也表现出“行动缓慢”、“动作有限”的趋势。尤其是疫情影响下,电商渠道得到进一步“加成”,市场渠道体系重构成为产品创新之外,传统投影品牌又一“核心任务”。

综上所述,疫情下的2020年半年成绩,投影圈不仅仅是有“逆势寒流”,也有更多的“趋势革新”。将更大市场压力下的结构性调整,视为“加速升级换代和劣质低效产品迅速出清”而非是“决定性需求萎缩”,才能够好的理解“投影产业的2020半年变化,以及未来趋势”。

-

2025上半年XR市场:AR逆势狂飙50%,产业链企业协同突围2025-10-08 15379

-

2006年上半年全球无晶圆厂IC设计公司排名2008-05-26 5051

-

嵌入式技术频道2012年上半年最受工程师喜爱热文Top202012-08-15 2865

-

2012上半年网络高清监控摄像机市场概况(转载部分)2012-10-24 3568

-

【XDLab每日一题】2014上半年总结2014-06-22 5110

-

2014年上半年最热TI参考设计精选2014-07-04 2514

-

2016上半年中国半导体产业研究报告2016-06-30 5809

-

上半年LED室内照明市场规模同比增长36%2012-09-29 2121

-

2018上半年云计算市场的五大“最”重要事件是什么?2018-07-21 6152

-

2018上半年,厨电市场首现负增长,帅康逆势猛增40%2018-08-18 3116

-

激光投影上半年成绩:忧喜两面更分化2018-09-09 513

-

上半年光伏市场内冷外热,越南光伏市场的发展提速2019-08-17 2597

-

智能投影市场在今年上半年快速增长,是因为这两个原因2019-08-21 3624

-

上半年冰箱市场量涨额下降 冰箱企业急需转型升级2019-11-14 633

-

美国智能家居集成市场上半年逆势增长9.4%2020-10-30 1054

全部0条评论

快来发表一下你的评论吧 !