思瑞浦登陆科创板 ,发行市盈率为141.48倍

电子说

描述

据交易所公告,思瑞浦今日在上海证券交易所科创板上市,公司证券代码为688536,发行价格115.71元/股,发行市盈率为141.48倍。首日收盘价为205.00元/股,涨幅达到77.17%。

据招股书显示,思瑞浦是一家专注于模拟集成电路产品研发和销售的集成电路设计企业。自成立以来,该公司始终坚持研发高性能、高质量和高可靠性的模拟集成电路产品,目前已拥有超过 900 款可供销售的产品型号,公司的产品以信号链模拟芯片为主,并逐渐向电源管理模拟芯片拓展,其应用范围涵盖信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等众多领域。

目前,思瑞浦的模拟芯片产品已进入众多知名客户的供应链体系,其中不乏如中兴、海康威视、哈曼、科大讯飞等各行业的龙头企业。尤其在信号链模拟芯片领域,公司的技术水平杰出,许多核心产品的综合性能已经达到了国际先进标准。公司是少数实现通信系统模拟芯片技术突破的本土企业之一,满足了先进通信系统中部分关键芯片“自主、安全、可控”的要求,已成为全球 5G 基站中模拟集成电路产品的供应商之一,市场地位突出。

二、模拟芯片的国产替代空间广阔

模拟芯片是用来处理模拟信号和管理电力系统的芯片,是电子设备的关键元件。与数字芯片相比,模拟芯片种类繁多、产品生命周期长、对先进工艺制程要求较低、芯片设计依赖于经验,因此具有较高的行业壁垒。

全球模拟芯片市场规模稳定增长,我国占比超50%但自给率仅14%,国产替代空间大。2019-2023年,预计全球模拟芯片市场规模将从540亿美元增长至超748亿美元,复合增速达5.1%。

2018年国内市场规模达2273亿元(约324亿美元),占全球55%。模拟芯片按大致功能可以分为信号链模拟芯片(2019占公司营收约98%)和电源管理模拟芯片两大类。

全球信号链模拟芯片市场规模,预计2019-2023年将从100亿美元增长至120亿美元,复合增长率约5%。我国模拟芯片市场规模占比全球市场超过50%,但进口依赖度高,2018年我国模拟芯片的自给率仅14%,自主可控需求较为迫切。

三、核心原材料晶圆依赖单一供应商

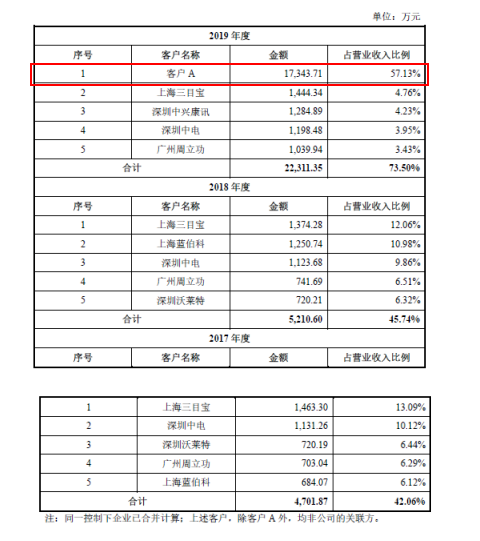

思瑞浦的第七大股东哈勃科技是华为全资控股,华为是全球第一大5G通信设备提供商,全球市占率超35%。2019年思瑞浦业绩大增很大程度上与华为有关,2019年华为开始向公司放量采购,同年对华为的销售收入占公司总营收的57%。2020年1-6 月,公司预计向华为的销售收入同比增长超过 300%,而其他业务同比增长约 80%。

晶圆是思瑞浦所需的核心原材料,按目前的情况,如果华为的供应出现问题,将对公司的经营造成较大不利影响。思瑞浦在招股书中也表示,未来若供应商业务经营发生不利变化、产能受限或合作关系紧张,可能导致供应商不能足量及时出货,对公司生产经营产生不利影响。

同时,国际贸易摩擦不断,一旦因国际贸易摩擦导致公司业务受限、供应商无法供货或者客户采购受到约束,公司的正常生产经营将受到重大不利影响。对于思瑞浦供应商过于集中的问题。

其实,由于集成电路行业的特殊性,晶圆厂和封测厂属于重资产企业而且市场集中度很高,掌握先进工艺的厂商数量更少。单一的集成电路设计公司出于工艺稳定性和批量采购成本优势等方面的考虑,往往仅选择个别晶圆厂和封测厂进行合作。

本文由电子发烧友综合报道,内容参考自东方财富网、思瑞浦招股书,转载请注明以上来源。

-

思瑞浦发行市盈率141.48倍2020-09-25 2771

-

恒玄科技(BES)正式登陆科创板2020-12-20 9057

-

灿勤科技通过科创板上市委审核,即将登陆A股2020-12-30 6816

-

南芯科技成功登陆科创板!开盘涨35%,超募8.83亿元2023-04-07 2100

-

锂电池制造设备厂家誉辰智能IPO 正式登陆科创板2023-06-30 916

-

工业摄像头生产商埃科光电今日申购 正式登陆科创板2023-07-06 1483

-

泰凌微ipo进度最新消息 今日申购 泰凌微登陆科创板2023-08-16 3605

-

锴威特成功登陆上交所科创板2023-08-19 1664

-

无线物联网芯片公司泰凌微登陆科创板2023-08-29 1515

-

成都华微成功登陆科创板2024-02-19 1386

-

达梦数据正式登陆科创板2024-06-13 1149

-

国科天成成功登陆创业板2024-08-22 1407

-

合合信息成功登陆科创板2024-09-27 1487

-

昂瑞微成功登陆上交所科创板2025-12-23 543

全部0条评论

快来发表一下你的评论吧 !