储能还未真正进入商业化运行阶段

电子说

描述

摘要

储能技术虽然得到各方认可,但始终未能大规模应用,储能还未真正进入商业化运行阶段。

储能在国内发展的这几年,应用热点频繁切换,从用户侧储能不温不火到电网侧储能昙花一现,再到新能源配套储能成为发展趋势,储能技术虽然得到各方认可,但始终未能大规模应用,储能还未真正进入商业化运行阶段。

症结一:缺乏市场机制和盈利模式

“储能不需要补贴,我们只是想要一个公平开放的市场竞争环境。”这大概是大多数储能企业的心声。的确,就国内政策来看,储能还只是一个附属品,并未确立其独立地位,储能的价值也无法用价格来体现,因此也很难有适合储能的盈利模式出现并规模化应用。

储能在电力市场还是一个畸形儿。就发电侧储能来说,新能源+储能能够解决弃风弃光问题,但是弃风弃光不一定长期存在,谁为新能源储能付费是不确定的;另外目前在火储调频市场上,辅助服务市场产品单一,部分地区缺少按效果付费,政策也是朝令夕改。

电网侧储能尚未理清输配电价计价机制,投资收益也不明确,电网企业踩刹车也是在引导其理性投资。用户侧储能收益太过单一,难以摆脱峰谷价差依赖,2019年以来工商业电价降幅超过20%,峰谷价差进一步缩小,投资风险加大。

而在国外,储能都有完善的电力市场和储能激励政策。美国PJM电力市场上有很好的交易机制,根据交易时长,有实时市场和平衡市场,也有日前市场和长期市场,根据交易品种,又有能量市场、容量市场、辅助服务市场等等一些交易机制。英国的电力市场更为发达,储能电站收益超过10种。

此前,众多行业专家领导也都针对此问题提出建议。中国能源研究会常务副理事长史玉波认为要建立能够充分反应储能价值的市场化机制,合理科学评估储能配置规模和储能服务价值,充分利用储能资源为电力系统提供服务,针对市场化过渡阶段和全面市场化阶段分别设计市场规则,最终形成“谁受益,谁付费”的市场化长效机制。

阳光电源副总裁吴家貌认为也表达了相同看法,他认为储能产业要可持续发展,除了建立谁受益谁付费的机制之外,还要建立峰谷电价差动态调整机制以及探索储能容量电费机制。另外,独立接入电网的储能电站,可公平调度和公平报价。

同时,针对电力辅助服务政策、两个细则以及地方试点示范政策,各省区应该要保持政策稳定性和可持续性;重点培育“第三方独立辅助服务提供者”市场角色探索、试点辅助服务参与方从发电侧延伸至用户侧的新机制。

症结二:行业标准有待完善

行业相关标准的缺失是影响当前电池储能电站整体质量和安全的重要因素。

储能产业发展到现在已经十几年,相关标准并没有得到完善,储能系统从设计、运输到安装、投运、验收以及后期的运维,还有储能系统的灾后处理、电池的回收等,都没有非常完善的标准和政策来支撑。

而在当前,随着今年新能源电站安装储能的数量多、速度快,也导致了当地电网公司对如何鉴别储能系统好坏,如何应用不是很清楚,缺少标准就造成了储能系统滥竽充数、鱼龙混杂的局面。所以进一步完善储能电站并网和验收标准,就更为关键。

1.综合考虑储能系统特性,建议参考南方电网验收标准建立严格的验收测试规范并严格执行;

2.在储能系统并网验收中,建议明确储能系统中关键参数以及验收集体实施标准和方法;

3.加强储能系统的可调度性能测试,确保储能系统更好的对电网进行支撑。

储能系统不仅仅是个调节单元,它可以做离网黑启动,惯量支撑,可以提供一个虚拟同步电机的输出特性,这些功能都可以很好的支撑电网,现在需要做的就是标准层面上把这些定义清楚,要求储能系统设计满足这些标准,从而更好的指导储能系统设计。

症结三:储能系统集成设计参差不齐

对于系统集成,国内储能从业人员存在很大误区,认为储能系统是简单的拼凑,实际上,在储能系统集成中,涉及到电池的选择、系统工艺、充放电管理、温控系统设计、质量把控等,而这些都需要专业的厂家来做。

支撑海外储能健康发展非常重要的技术要素是具有一个专业的储能系统集成商。围绕着储能系统更加安全,更高的系统RTE效率,以及更长的循环寿命、更低的电力成本,只有具备严苛的设计标准、专业的系统集成商、一体化设计以及系统级测试这样的一些程序,才能保障整个产业的健康发展。

作为储能系统集成商,阳光电源专门成立了储能电池PACK、储能变流器、储能系统集成产品线,对电池系统的安全性设计、热管理、消防及保护协调等方面做了大量的研究。也是首家完成从电池单体、模组、电池簇到电池管理系统四位一体认证的企业,而且荣获全球最高安全标准的系统级UL9540认证。

多年的技术积累和在储能系统集成方面持续研发投入,以及对储能系统集成设计的严谨和敬畏,让阳光电源的储能系统广泛应用在全球高端市场,未发生一例安全事故。

基于全球1000多个项目案例,阳光电源也总结出集成设计中的几大误区:

以“动”代“储”:动力电池在安全要求、应用需求、性能要求等方面不等同于储能电池;

非专业集成:粗放式堆砌,电池系统缺少有效直流侧管理,安全、一致性等无法保证;

非一体化设计:硬件、软件之间兼容性差,不匹配、冲突、协同能力差;

未全面测试:电芯、模组、电池簇、BMS、PCS以及实际场景EMS等未全面的测试。

症结四:储能电站成本高

2020年电池储能系统度电成本约0.5元左右,包含BNEF在内的多家机构认为,储能系统要得到大规模商业化应用,系统度电成本要降到0.3元左右,目前的差距还非常大。

储能电站成本分为技术成本和非技术成本,技术成本高主要是因为储能尚未规模化应用,电池、PCS、EMS等设备成本高;非技术成本高,主要是储能电站开发、土地、接入、并网验收、融资成本高。

虽然新能源加储能成为2020年新的发展方向,但我们也不可忽视增加储能给新能源企业带来的成本压力。如果光伏电站按照20%比例配备储能,成本将提高8%~10%左右,风电场增加20%比例的储能,初始投资成本更高,将提高15%~20%左右。新能源企业压力增大主要原因还是储能系统成本偏高。

吴家貌认为,成本的进一步降低一方面依赖于储能市场的规模化发展,另一方面则要通过技术创新+方案创新实现。

技术创新方面,比如海外市场普遍采用的1500V技术。光伏系统升级到1500V后,卓越的“降本增效”效果让其一跃成为平价主流解决方案,储能系统升级到1500V随之带来能量密度、功率密度都提升35%以上,系统成本降低5%以上,系统效率提高0.3%以上等诸多好处。1500V高压直流储能系统已在海外成熟应用,阳光电源参与的海外储能项目80%以上为1500V系统,但目前国内市场还停留在1000V。

方案创新方面,光储直流耦合方案得到广泛应用。在海外一些国家光伏+储能已经成为一个标配,其中光伏+储能有两种解决方案,一种是直流侧解决方案,一种是交流侧解决方案。直流侧解决方案,就是简单把光伏发电和储能系统直流并在一起,共用光伏逆变器,并入电网上去;交流解决方案就是光伏系统和储能系统是两个独立的系统。

相比较,直流侧解决方案节省了光伏逆变器系统,这样控制更简单,效率可提高2%~3%,可以省掉一套储能管理系统,成本降低10%~20%。所以在当前光伏+储能几乎没有收益的市场上,比较推荐直流侧解决方案。

新能源是落实国家绿色发展战略的重要手段,但新能源超常规发展产生的电网平衡难度加大、故障形态复杂等一系列新的问题,对电力系统灵活调节能力提出了更高要求,这就给储能发展带来了新机遇。

储能装置可实现负荷削峰填谷,增加电网调峰能力,也可参与系统调频调压,提高电网安全稳定性。加快储能有效融入电力系统发、输、用各环节的进程,对于保障电力可靠供应与新能源高效利用具有重大意义。

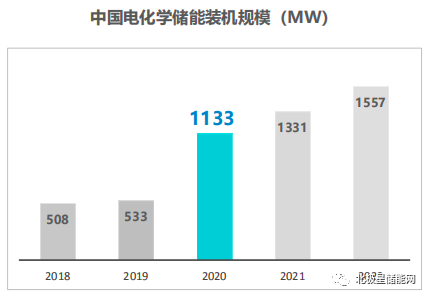

今年在国内储能市场,风光+储能成为主要驱动力,可再生能源+储能并网占比从2019年17%增加至今年43%,提高了26%,新增规模有望迈入GW时代。我们可以判定的是,2020年将是新能源+储能新的元年。

在风光储时代,谁能更好地将光伏储能、风电储能融合的更好,谁便能在这个市场中得心应手。

来源:北极星储能网

原文标题:【普沃思•媒体视点】国内储能四大症结

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

- 相关推荐

- 储能

-

OpenVINO工具套件是否可以商业化使用?2023-08-15 0

-

促成储能产业真正商业化发展的条件是什么?2018-08-24 4378

-

国内1MW/7MWh梯次储能项目进入商业化运营阶段2018-11-02 5293

-

智慧安防怎样来商业化发展2019-09-24 686

-

河源电厂18MW/9MWh储能AGC辅助调频项目进入试运行阶段 将增强电网安全稳定可靠运行水平2020-03-12 2114

-

萝卜快跑迎来首单业绩兑现 自动驾驶商业化试点服务进程进入新阶段2021-11-26 3859

-

储能市场进入快速阶段 储能锂电池复合增长将超60%2022-10-27 818

-

工商业储能电站的运维管理2023-09-26 1527

-

古瑞瓦特储能系统|工商业储能 3S 详细解读2023-10-17 1829

-

亿纬锂能:动力电池和储能电池的产能过剩进入新阶段2023-12-03 1314

-

全球最大钠离子电池储能项目投运,开启钠电商业化新篇章2024-07-03 608

-

家用储能工商业储能能源智慧化管理解决方案2024-09-24 442

全部0条评论

快来发表一下你的评论吧 !