探索协作机器人未来 中国协作机器人发展概况分析

电子说

描述

协作机器人未来会如何?

在新一代信息技术、人工智能、先进制造等新技术革新浪潮推动下,全球制造业正从组织模式、生产模式、服务模式等方面发生重大变革,以德国“工业4.0”为代表的智能制造创新模式得到世界各国的青睐。智能制造技术的快速推广为工业机器人行业发展提供了巨大的市场机遇。

协作机器人作为工业机器人家族的后起之秀,近年来在各大厂商和资本市场的持续关注下,其创新应用模式不断涌现,应用场景日益多元化。然而,在新市场快速兴起的过程中,机遇与挑战并存往往成为常态,特别是面对当前以创新为核心驱动,以5G通信、大数据、云计算、智能物联网、人工智能等为技术支撑,推动不同产业间、行业间实现跨界融合发展的“智能经济”新时代,协作机器人如何把握“智能经济”发展机遇,快速找准市场定位,推进产业化进程,值得协作机器人厂商深入思考与探究。

协作机器人定义及分类

协作机器人是指具备自动控制和编程能力,且可与人类在同一个工作空间中进行近距离互动、协同作业的智能机器人。与传统工业机器人相比,协作机器人打破了只能应用于工业场景的限制,凭借低自重、高灵活、易编程、可快速配置、作业空间局限性小等特色优势,在医疗、教育培训、新零售等服务业场景中同样具有广阔的应用前景。

从主流协作机器人产品分类来看,一是按照结构分类,主要包括双臂机器人和单臂机器人。其中,双臂机器人作业范围相对较广,可适应相对复杂的工作场景,但其生产及应用成本较高。

特别是从协作机器人主要应用场景来看,以3C电子、家电、食品饮料等产线点位密集、生产柔性化要求较高、操作单一且重复性动作频次高的行业为主,双臂机器人的适用性及应用性价比相对较低。单臂机器人则在生产及应用成本和安置空间上具备较大优势。二是按照协作机器人的负载能力分类,主要包括有效负载<5kg、5kg≤有效负载≤10kg、有效负载>10kg三类。

从产业链环节来看,协作机器人产业链与工业机器人基本一致,主要包括核心零部件、本体制造、系统集成及下游应用等四大环节。

其中,在核心零部件方面,由于协作机器人在运行过程中与人工接触密切,人身安全保障对协作机器人的运行精度、操作灵活度及零力矩控制与碰撞检测技术等方面提出了更高要求,因此协作机器人核心零部件产品类型与工业机器人略有差异。主要包括中空直流电机、安全控制器、力矩传感器、减速器、制动器、编码器等。

本体制造环节主要是指机器人本体、机械臂制造。系统集成主要是指机器人本体与喷涂、焊接、上下料、装配等生产环节的集成应用,综合解决方案供应商主要以本体制造商为主。下游应用主要包括3C电子、汽车、家电、机械装备、物流、食品饮料、商业服务等行业。

全球协作机器人发展概况

自2016年起,在大数据、云计算等技术的支撑下,人工智能产业开始爆发,助力工业机器人行业开启2.0新时代,人机协作、人机共融成为市场主流趋势,不断将协作机器人推向市场风口。因此,2016年全球协作机器人销量呈现爆发式增长,当年全球协作机器人销售量突破1万台,同比增长超过90%。

同时,由于协作机器人厂商大多处于产品打磨、试错、解决方案优化及技术路线选择阶段,新产品、新模式快速迭代,倒逼行业加速迈入“优胜劣汰”的洗牌期。从2017-2019年全球协作机器人销量规模来看,协作机器人市场销量增速趋于放缓,2019年全球销量为3万台,同比增长36.4%。

从全球协作机器人销售规模来看,2019年全球协作机器人销售额达到50亿元,同比增长31.6%。

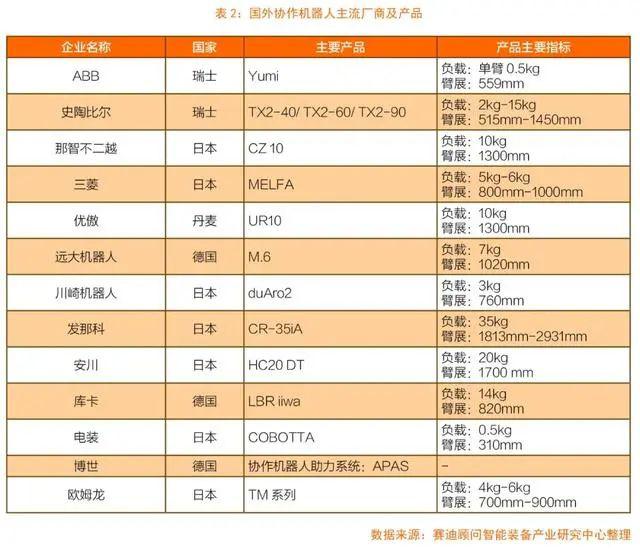

从全球协作机器人竞争格局来看,优傲机器人是全球领先的协作机器人企业。据公司公开数据,目前优傲协作机器人全球累计销售量已突破3.7万台,全球协作机器人市场占有率位居首位。同时,随着以ABB、安川、发那科等为代表的传统工业机器人龙头企业的强势入局,全球市场竞争日益激烈。

中国协作机器人发展概况

一方面,随着国内适龄劳动力人口数量的减少和人力成本的提升,各制造企业选择使用机器人替代低端劳动力的趋势越发显著。协作机器人与传统工业机器人相比,具有低成本、轻量化、安全性能高等突出优势,因此,我国劳动力结构的加速调整将进一步带动协作机器人的市场应用需求。

另一方面,在我国产业结构转型升级的背景下,传统制造业与电子技术、自动化技术、信息技术融合发展趋势日益明显,不断带动制造业企业对于智能制造、柔性制造、网络化协同制造等先进制造技术的应用,从技术趋势来看,协作机器人高度契合制造业企业对于人机协同、柔性化制造的转型需求,市场拓展潜力巨大。2019年,我国协作机器人市场规模达到13亿元,同比增长42.9%,在工业机器人市场整体“遇冷”的情况下,保持逆势增长的发展态势。

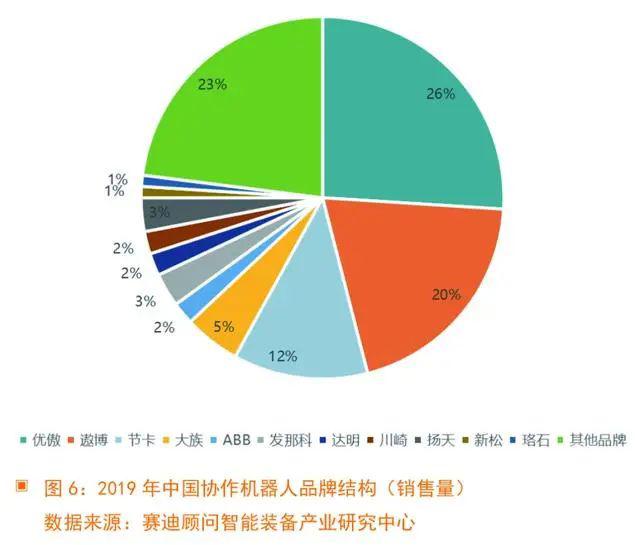

从我国协作机器人市场结构来看,近年来,以遨博、节卡、大族、珞石、达明、新松等为代表的协作机器人企业,通过不断加强技术及产品创新,逐步打破外资品牌市场垄断地位,在我国协作机器人市场份额持续增长。

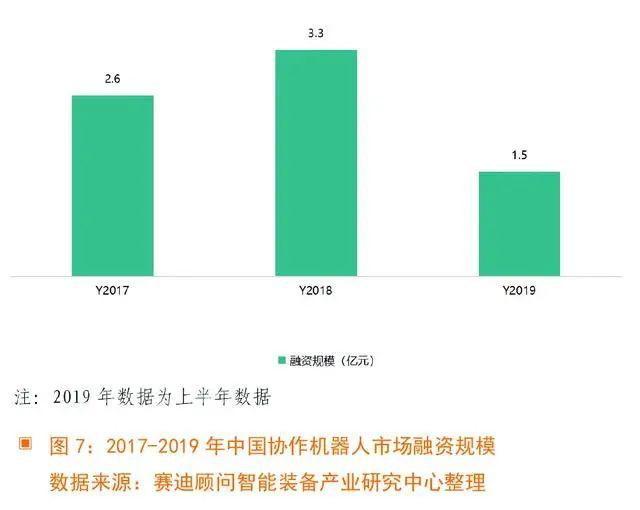

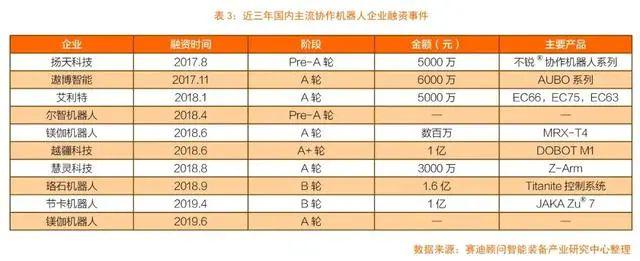

从国内市场资本关注度来看,截至2018年底,我国协作机器人市场融资规模达到3.3亿元,与2017年相比增幅达到98%,创造历史数据新高。同时,从单个项目融资额度来看,部分企业单个项目融资规模也由“千万级”跃升至“亿级”。

中国协作机器人发展面临瓶颈及趋势展望

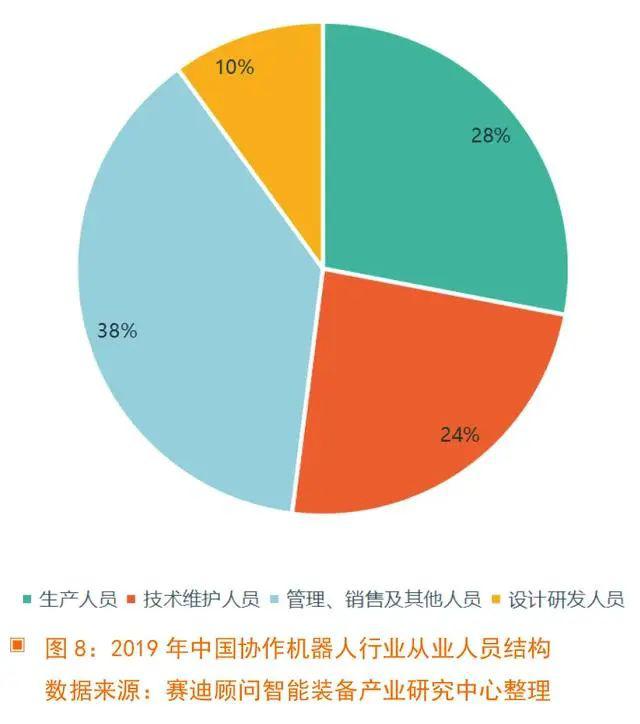

研发设计人才短缺,协作机器人产业创新驱动力不强是主要问题。协作机器人行业从业人员结构主要包括生产人员、研发设计人员、技术维护人员、管理人员及销售等其他人员。其中,研发设计人员是支撑协作机器人产品创新和行业解决方案优化升级的主力。从我国协作机器人行业从业人员结构占比来看,生产人员占比达到28%,技术维护人员占比为24%,管理、销售及其他人员占比为38%,研发设计人员占比仅为10%。

核心零部件技术缺失,是制约我国工业机器人产业发展的主要瓶颈。核心零部件缺失是长期制约我国工业机器人产业发展的主要瓶颈,协作机器人为保障其灵活性、安全性及生产柔性,使用了如直驱电机、安全控制器、关节扭矩传感器、安全控制器等诸多传统工业机器人没有使用的核心零部件,国内市场存在较大技术空白。如完全采购国外产品将会大幅提升国产协作机器人制造成本,从而失去价格优势。以直驱电机为例,在相同扭矩条件下,国外主流直驱电机产品价格为国内产品价格的3-4倍。

下游应用行业转型升级节奏快,为协作机器人产品及解决方案更新迭代带来挑战。从我国协作机器人行业应用分布来看,3C及汽车行业应用占比达到60%。随着5G通信、新能源汽车等新技术的快速发展,5G手机、平板电脑、电动汽车等新产品加速迭代,从而带动本行业企业制造工艺技术和产线结构全面升级,需要协作机器人厂商通过不断加强对新产品生产流程、工艺技术的深刻理解,来突破协作机器人产品及解决方案的创新瓶颈。

突破传统工业场景限制,商业服务应用将日益多元化。与传统工业机器人相似,协作机器人在工业领域的应用场景较为集中,受下游行业波动影响较深,下游市场饱和及行业发展不景气均可导致协作机器人企业业务下滑。同时,随着传统工业机器人企业的加速布局及新兴厂商的快速崛起,协作机器人在工业应用市场的竞争不断加剧。为此,ABB、发那科等国际巨头纷纷开始探索尝试协作机器人在商业场景的创新应用。

诸如海茵那机器人酒店、格力机器人乐队、Miso Robotics 和 Cali Group合作研发的协作汉堡机器人等均为协作机器人在商业服务中的应用积累了宝贵经验。因此,未来跳出工业应用场景,推动在商业服务领域的多元化应用或将成为协作机器人企业实现“破茧成蝶”的新路径。

编辑:hfy

- 相关推荐

- 热点推荐

- 协作机器人

-

未来社会为何更需要搬运机器人2015-12-23 6809

-

中国的机器人发展光明前景2015-12-29 3910

-

机器人VS人:替代还是协作?2018-09-20 3620

-

协作机器人伺服和传感器核心器件揭秘2018-10-12 3918

-

机器人、协作机器人和移动机器人,你分的清楚吗2018-10-30 4156

-

“协作机器人”如何快速处理传感器数据2020-08-05 4168

-

协作型机器人的应用类型2020-12-01 3126

-

为何协作机器人市场不尽人意?协作机器人的未来在哪里?2018-09-18 8320

-

协作机器人的起源_为什么需要协作机器人2019-07-07 9671

-

中国协作机器人将是工业机器人的未来2020-07-20 1302

-

双臂协作机器人成为未来机器人发展的必然趋势2020-07-26 5875

-

中国协作机器人的特点和行业市场规模分析2020-10-19 2087

-

什么是协作机器人?协作机器人如何选择2020-12-29 8487

-

2023年协作机器人五大趋势,中国协作机器人市场势头强劲2023-05-29 1975

-

海默机器人荣获“中国协作机器人创新产品奖”:创新引领,智造未来2024-04-23 2490

全部0条评论

快来发表一下你的评论吧 !