2024年亚太地区的存储市场将达到556亿美元

描述

Covid-19大流行影响了亚太地区的大多数行业,存储市场也不例外。GlobalData Plc数据显示,2019-2024年间,整个AsiaPac存储市场收入预计将以5.5%的复合年增长率增长,而Covid-19爆发之前的预测为14.6%,到2024年将达到556亿美元。

尽管存储收入与最初的估计相比有所下降,但由于诸如物联网/连接设备生态系统的采用,政府的智慧城市计划以及移动设备扩散的增加等因素,数据量仍继续增长。结果,企业进一步需要存储基础架构来存储和处理其当前以及潜在的未来需求的数据。

高级技术分析师Shamim Khan评论:“ 企业存储结构化和非结构化数据以获取洞察力以增强消费者产品,增强业务能力以及复制存储在多个平台上的数据的需求将导致企业存储的增长收入。”

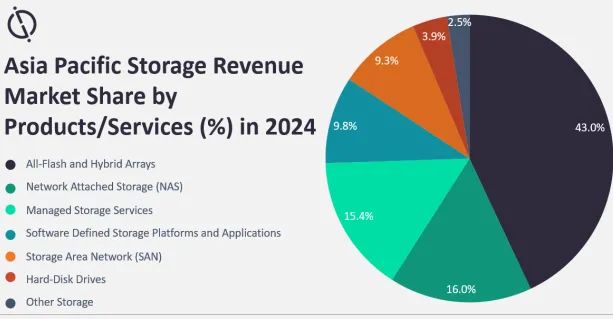

在预测期内,全闪存和混合阵列的复合年增长率最高,为10.7%,预计到2024年将占整体存储收入的很大一部分(约43%)。维护需求低,成本效益和可靠性低这些关键功能将导致AsiaPac地区对全闪存和混合阵列的持续需求。

SDS平台和应用程序的收入在预测期内估计将以7.7%的复合年增长率增长,因为它们为各种设备和计算需求的存储空间分配提供了更好的灵活性。

尽管越来越多地采用SDS平台,但在预测期内,NAS的收入估计仍将以3.1%的复合年增长率增长。低成本,高效率和可扩展性选项的安全存储是NAS产品被广泛采用的一些关键驱动因素。

Khan总结道:“ 到2024年,AsiaPac将引领企业存储市场收入增长,其次是北美和欧洲。但是,增长可能会受到影响,因为企业更喜欢使用云存储选项来确保BC和远程数据可访问性选项。尽管如此,传统的筛选,调查和存储数据的方法,具有成本效益的熟练劳动力以及安全的本地存储基础设施将在未来5年内从传统存储产品中获得可观的收入。”

-

首届亚太地区Android技术合作大会2009-04-12 4663

-

2014年亚太地区移动产业的十大预言2014-01-01 2837

-

【亚派·资讯】到2040智能电网技术将为基础设施节支2700亿美元2018-03-29 3222

-

GSM协会称亚太地区将主导联网设备市场2011-11-16 831

-

IDC最新报告显示,今年亚太地区ARVR的总市值预计将达到111亿美元2018-06-07 1128

-

1360亿美元!亚太地区AI市场规模于2025年或将实现全球领先2018-12-05 5880

-

亚太地区的人工智能市场202年预计达1360亿美元2018-12-06 4463

-

亚太地区医疗机器人预计达到79亿美元2019-04-06 882

-

到2022年,区块链解决方案在亚太地区(不包括日本)的支出将达到24亿美元2019-04-24 717

-

2019亚太地区AI系统支出预计将达到55亿美元 相比2018年增加了近80%2019-05-22 773

-

亚太地区人工智能系统的支出预计2019年将达到55亿美元2019-05-28 602

-

预计2024年中国能源存储市场将成为亚太地区最大的能源存储市场2019-07-14 996

-

IDC:2023年亚太地区公有云服务支出将达到761亿美元2019-08-13 1538

-

2030年垃圾发电市场规模将达到226亿美元 亚太地区持续发挥领军作用2020-03-28 733

-

随着5G技术加速亚太地区的数字化转型,其移动经济预计到2030年将增至1万亿美元2024-07-26 1021

全部0条评论

快来发表一下你的评论吧 !