海澜之家投资半导体 是真的吗

电子说

描述

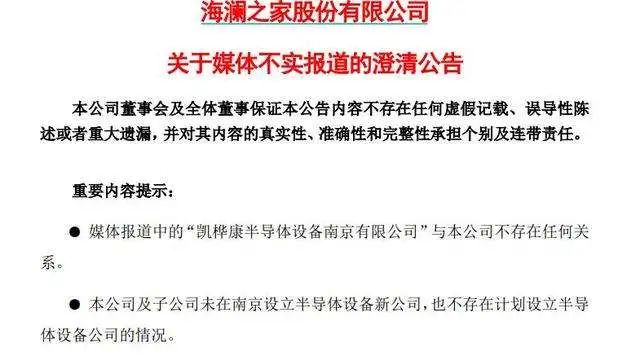

近日,有网友在用天眼查的时候,发现了一家名叫凯桦康的半导体设备南京有限公司,其注册资本21.5万美元,法定代表人为林建智,经营范围包括:电子元器件制造;半导体器件专用设备销售;半导体器件专用设备制造等。其中最让人耐人寻味的一点是,公司股权关系中100%为海澜之家。没错,就是那个“男人的衣柜,一年365天都在海澜之家”的海澜之家。

消息一出一石激起千层浪,海澜之家股价随即上涨近4%,市场出现大量买入;然而就在网友们高呼“海澜NB”的时候,9月21日,海澜之家发布澄清声明,称凯桦康公司与海澜之家无任何关系,海澜之家近期也没有任何投资半导体行业的打算,着实给半导体人头上泼了一盆冷水。

虽然这起“乌龙事件”只是闹了个笑话,而且也没有造成多大的影响;但小事件却反映出了一个2020年国产芯片行业的趋势——跨界投资。前有互联网四大天王:小米、阿里、腾讯、华为等公司跑马圈地;后有董大小姐为首的格力、长虹等一票实业家紧随其后;整个半导体圈只有一个主基调:你的钱要是不去投资芯片行业,那就是傻X。那么事实的情况到底是什么样的呢?国产半导体行业面临的问题真的只是“钱不够”的问题吗?我们今天就来讲一下。

“ATXH”的跑马圈地活动

作为互联网企业,早在前几年,阿里、腾讯、小米、华为就已经开始聚焦芯片发展板块了;华为海思转正,自研芯片我们已经说过很多次了;而同为自研达人的阿里,则是靠着一手“平头哥”,来开始了自己的漫漫芯路:2018年9月9日,马云公开宣布,公司将整合收购的中天微半导体和达摩芯片研究院人才资源,共同创建一家名为“平头哥”的半导体公司,该公司旨在开发AI智能芯片,并在2019年7月,对外公布了首款产品——RISC-V 处理器玄铁 910,被业界称为最强RISCV处理器之一。

同期的老对手腾讯,虽然有些后知后觉,但同样也在奋力追赶:今年9月8日,腾讯投资成立了创海数码有限公司。该公司注册资本 1000 万元人民币,由腾讯公司 100%持股。公司的经营范围涉及较广,除了信息传输、软件和信息技术服务;计算机软件、信息系统软件的技术开发、销售;机械设备、五金产品、电子产品类:计算机、软件及辅助设备的销售;信息系统设计、集成、运行维护;信息技术咨询等业务之外,最受关注的便是集成电路设计、研发。

反观小米,虽然澎湃系统频频遇冷,但雷军在半导体投资领域可是实打实的成为了万众瞩目的“天使投资人”,据媒体统计,二季度以来,小米通过湖北小米长江产业基金先后投资了云英谷科技、比亚迪半导体、灿芯半导体等8家芯片公司,并主要集中在战略融资阶段。从显示芯片到集成电路(IC)及功率器件,从RISC-V架构到ASIC芯片,小米无处不在。事实上,为了让澎湃芯片更快地“重生”,小米一直卖力地在半导体投资市场砸钱圈地。

整个去年一年,互联网四大巨头“阿里腾讯华为小米”单在半导体领域的投资就已经超过了50亿,且预计在明年年底破百亿;不过半导体行业投资,可不仅仅只有互联网行业的小打小闹;真正的实业大佬们又怎么可能错过这个机会。

董大小姐带领的“实业军团”

就在本月初,国产水泥巨头上峰水泥宣布将拿出5.5亿人民币进行新经济产业股权投资,投资范围主要面向以科技创新驱动和绿色高质量发展为主导的,包括不限于半导体、芯片、高端制造、环保等行业优质成长性项目,反观上峰水泥的财报,毛利率高达82.04%,超过了同期99.9%的互联网公司。

算上上峰水泥,目前已知有超过5家上市实业公司“下注”半导体了,它们分别是:格力、长虹、上峰、翠微、晨鑫;格力董事长董小姐更是放话,就算花500亿,格力也要造出属于自己的芯片;随后格力斥资30亿,间接投资了安世半导体,从去年至今年数据上来看,虽然适配格力的芯片产品还在研发中,但是保底算来,董小姐的投资已经让她赚了2倍。而根据企查查的数据,今年上半年半导体相关企业的注册量迅猛增长,二季度共注册0.46万家,同增207%。你很难想象,那些对互联网嗤之以鼻,总是喜欢每天把玩茶桌上金蟾蜍的实业家们,居然也对芯片产生了浓厚的兴趣。

芯片投资火爆背后

事实上,芯片热潮的背后,一切都是有迹可循:

十四五规划,芯片提升到了战略高度

此前有消息透露,国家计划将大力支持发展第三代半导体产业写入“十四五”规划中,计划在2021至2025年间,“举全国之力”,在教育、科研、开发、融资、应用等各个方面,大力支持发展第三代半导体产业,以期实现产业独立自主,从而不再受制于人。这也就意味着,2020年之后,半导体方向将是中国科技重点发展方向;要想在新的一个技术周期内拔得头筹,争先投资半导体行业,无论是对于国家科技战略发展,或是自己的产品升级迭代,都是无可置疑的最优选择。而且半导体投资热潮才刚刚开始,再不济,也能倒手赚回价值不菲的投资收益,无论如何都是稳赚不赔的生意。

行业发展日趋成熟,商业模变现式清晰

目前半导体行业一般都是两种生产模式,即IDM型和垂直分工型,IDM即芯片生产的整个流程都是由公司一手包办,这种企业一般资历比较雄厚且技术门槛较高,例如英特尔,德州仪器,三星、东芝等……而另外一些企业是采取分工合作的模式进行共同研发的,例如Fabless(IC设计)企业:华为,ARM、英伟达等;除此之外还有我们熟悉的代工厂:台积电、格罗方德、中芯国际、台联电等。而不管哪种生产模式,其都有一个完整的商业变现模式,且收益逐年稳步上升;

根据智库数据显示,2020年预计全年半导体市场规模将达到145亿元,比2018年131亿高出10.6%,比2019年113亿高出了近30%,而且预计2021年后,中国半导体市场在世界半导体市场中的占比将进一步提升。同时,以韦尔股份、闻泰科技、中芯国际为代表的国产半导体企业市值均已破千亿,市场平均市盈率更是超过了100倍。这种高收益,低风险,高回报的投资,无论是任何资本,都是不可能错过的,所以也就造就了今天这种“跨界入局”的盛况。

中国半导体真的只是“缺钱”吗?

资本大量涌入对行业冲击有好处,同样也有坏处;好处就是进一步促进市场活力迸发,吸引更多人才进入;坏处就是资本过热,容易吸引大量投机者,武汉弘芯的故事想必大家也都知道;事实上,中国芯片崛起,也绝对不仅仅是“投钱”就能轻易解决的。

首先技术差距与投入不足仍是硬伤,虽然我国半导体研发已经在7nm的部分设备上有所突破,但主要集中于中低端设备,高端半导体设备仍然为外国所垄断,究其原因是因为光刻机的专利权在美国,再加上半导体行业属于“重资产”行业,前期研发的投入产出比极低,也就导致了大部分企业认为:“研发不如买,买不如租”,而如何改善设备精密度,保障国产芯的自给自足,是我国要面临的第一个难题。

其次,行业人才断层问题也是亟待解决的;据有关媒体报道,中国在2020年前后,集成电路行业人才需求规模将达到72万人左右,而现有人才存量仅40万人,人才缺口比例将近45%,上游制造业人才需求在2021年将达到24.6万,比2019年多10.2万,这种巨大的人才缺口,不仅仅要培养高校应届生,更需要大力开发国际人才资源。

最后,是上下游产业闭环问题,非半导体产业的企业想要切入半导体产业也并非完全不可能,目前也存在极少数转型成功的企业,在这些企业中TCL算是模范生之一,其本身在电视等终端显示市场有很大的占比,依靠这些市场切入面板业务,随后又进行重组,以半导体显示及材料为自己的核心方向,前段时间大手笔收购中环股份进一步拓宽了泛半导体材料产业,每一步都稳扎稳打,从一个单纯的终端厂商进化成为一个优秀的半导体企业。像TCL这样的企业,之所以能够跨界成功,主要得益于其上下游协同效应,而我国目前企业大多是只是资本涌入,如何跟自身业务产生联动,以此带动上下游产业共赢,也是要亟待解决的问题。

虽然我国在半导体发展这块已经找到了属于自己的节奏,整个市场也正在向规模化,正规化发展,我们一方面希望更多资本涌入市场,以此来吸引更多专业人才;同时也希望各企业能审慎行之,避免武汉弘芯事件再次出现,相信未来中国芯片一定会发展的更好,

责任编辑:xj

原文标题:海澜之家辟谣:其实投资半导体的不仅仅只有卖衣服的……

文章出处:【微信公众号:半导体芯精英】欢迎添加关注!文章转载请注明出处。

-

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”2024-05-30 1324

-

半导体业进入成熟期,2016 年资本投资预估成长减缓2016-02-24 5136

-

[招聘]华为海思半导体招聘芯片研发岗位2020-02-02 7834

-

LED恒流调光IC100V2.5A 惠海半导体H51142020-09-04 1283

-

GPS定位器芯片100V转5V3A 惠海半导体H62032020-09-05 1114

-

H5118智能照明PWM调光IC无频闪高辉48V惠海半导体2020-09-11 1556

-

H5112A惠海半导体 磁吸灯智能调光IC芯片 高辉无频闪2020-09-12 1757

-

惠海半导体LED磁吸灯芯片 48V PWM调光2021-04-22 1425

-

海思半导体上市了吗_海思半导体股票代码2018-03-07 174420

-

探讨投资半导体产业的挑战与机遇2018-09-06 5054

-

鸿海集团宣布投资诚皇半导体 交易金额达3300万美元2018-10-08 3313

-

鸿海集团战略布局,投资诚皇半导体2018-10-10 5019

-

“男人的衣柜”海澜之家要做半导体???2020-09-26 2137

-

鸿海发力半导体 鸿海发展半导体不复制台积电2022-11-28 3038

-

鸿海拟投资印度6亿美元,全面布局半导体组件2023-08-03 1278

全部0条评论

快来发表一下你的评论吧 !