COVID-19对存储器行业的影响

描述

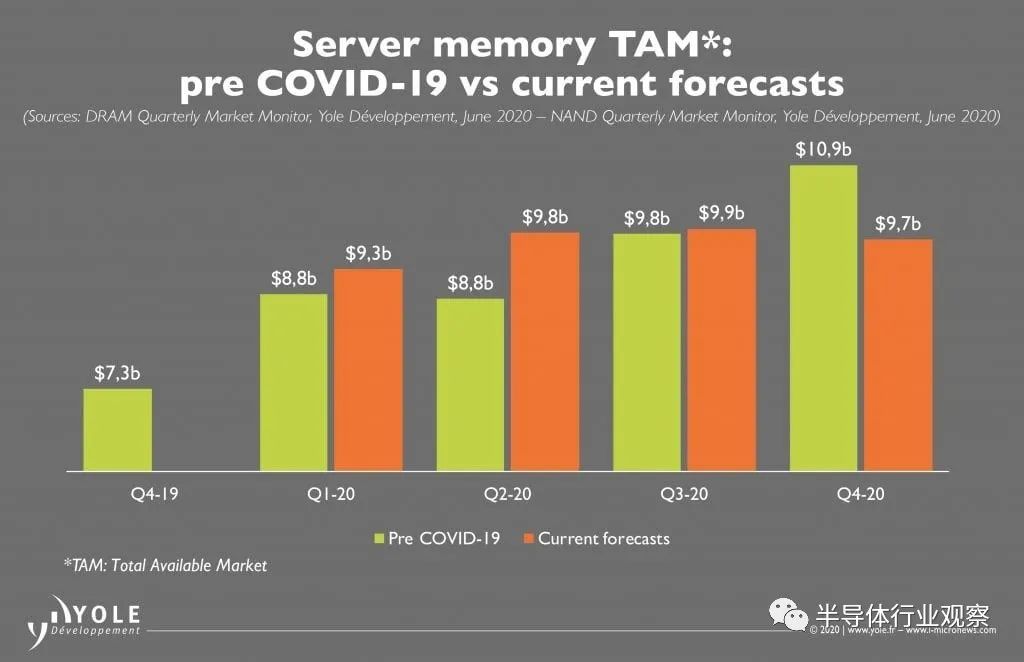

不难想象,一场全球性疫情对半导体产业产生负面影响。当我们换个角度,是否有任何需求领域受到了COVID-19的积极影响?回答是肯定的。这场危机中的大赢家之一是数据中心。 第一个例子是Netflix。在过去的八年里,Netflix平均每个季度有450万的新用户。在20年的第一季度,世界大部分地区都处于封锁状态,我们看到了流媒体的激增。从而导致Netflix在第一季度有近1600万的新用户,是平均水平的三倍多,比之前的记录多出60%,而北美和欧洲大部分地区在第一季度只有几周的禁播时间。显然,这对流媒体和承载流媒体的数据中心来说是一个福音。 另一个需求激增的领域是游戏。在禁闭前的六个月里,在线游戏平台Steam平均每天有1600万用户。在封锁期间,它平均每天有2300万用户,需求增长了近50%。 其他类别的数据中心需求,包括在线购物和视频会议服务,如Zoom和Webex,正在慢慢改变人们的生活工作方式。 在COVID之前,我们预计数据中心将在2020年产生约380亿美元的存储器收入,且在下半年不断攀升。如今,我们预计营收将略有上升,但上半年和下半年的营收均摊。从本质上说,上半年需求的激增已经改变了2020年此前预测的格局。云服务提供商今年迄今一直是大买家,因其看到需求大幅上升,并增加库存,以对冲疫情可能导致的任何潜在供应链中断。从下图中可以看出疫情前后预估对比。

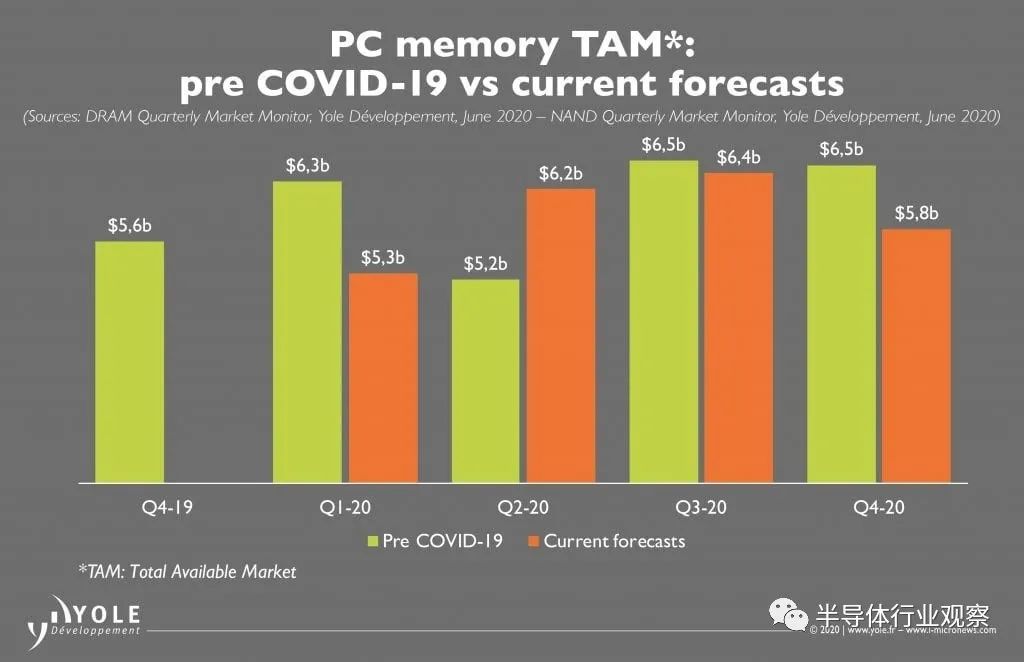

图1 但是,关于2020年下半年的不确定性仍然很大。我们希望传统企业能够减少支出,因为人们对疫情的全部经济影响有了更好的了解。此外,尽管CSP一直是上半年需求的主要驱动力,但人们担心广告收入的缩水,过高的内存库存以及普遍的经济不景气将促使下半年削减支出。 PC端 在疫情大流行期间,另一类相对较好的表现是PC。此前,疫情爆发前的预测为245亿美元用于PC内存,而我们目前的预测只比这个水平下降了10亿美元。虽然第一季度个人电脑销量远低于预期,但这主要是由于供应链约束,而非需求不足。这些限制现在已经被解决了,我们预计第二季度个人电脑的销量将大幅上升。 显然,“在家工作”正导致个人电脑需求的激增,因为人们意识到要完成真正的工作——尤其是长时间的工作——需要合适的设备。个人电脑需求的激增可能只是需求的一次性上升,而不是个人电脑市场的系统性变化。(图2)。

图2 就今年而言,我们已将个人电脑部门的预测下调了约1%。尽管由于人们尝试在家办公,我们看到了强劲的需求,但我们预计2020年下半年的PC销售将受到经济逆风的影响,在家办公的人们已经进行了必要的升级,企业也在收紧预算。 智能手机端 智能手机是受疫情负面影响最大的一类。今年年初,我们曾预计2020年将是智能手机市场的强劲之年。围绕5G的热情推动了一轮升级周期,还预计新智能手机出货量将达到14亿部左右,内存收入将达到近400亿美元,明年将增至500亿美元。目前,我们预计智能手机的出货量在2020年将达到11亿部左右,内存收入在2021年恢复之前将下降20%,为320亿美元(图3)。

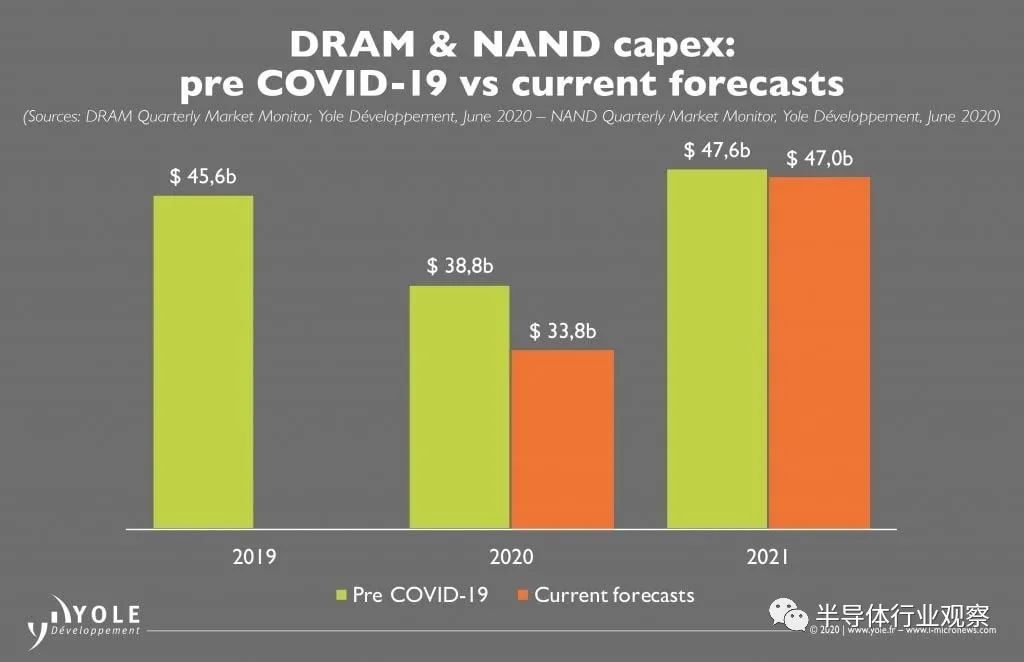

图3 在禁售期间,人们无法出门购买新手机,再加上经济的不确定性,导致人们持有旧手机的时间更长,推迟了升级。不过,我们认为,从长期来看,这一细分市场将出现反弹。虽说手机不会永远存在,目前还没有一种设备可以替代智能手机(就像10年前智能手机是PC的替代品一样)。因此,旧手机最终将需要被替换。这将促进需求,预计在2021年开始看到反弹。 内存供应商的反应 COVID-19疫情爆发前的资本支出预期是,2020年DRAM和NAND资本支出合计为388亿美元,同比下降15%,其中包括WFE和基础设施支出。这种下降是由于困扰2019年的内存市场低迷,以及基础设施建设和技术转型的时机。 目前的预测假设2020年资本支出下降幅度更大,DRAM和NAND资本支出合计为338亿美元,比2019年下降26%,比之前的预测低13%。由于下半年需求的不确定性和较长期的经济影响,预计内存供应商今年将对投资更加谨慎。内存供应商可能会过于谨慎,根据市场情况将支出推迟到2021年,甚至可能进一步增加(图4)。

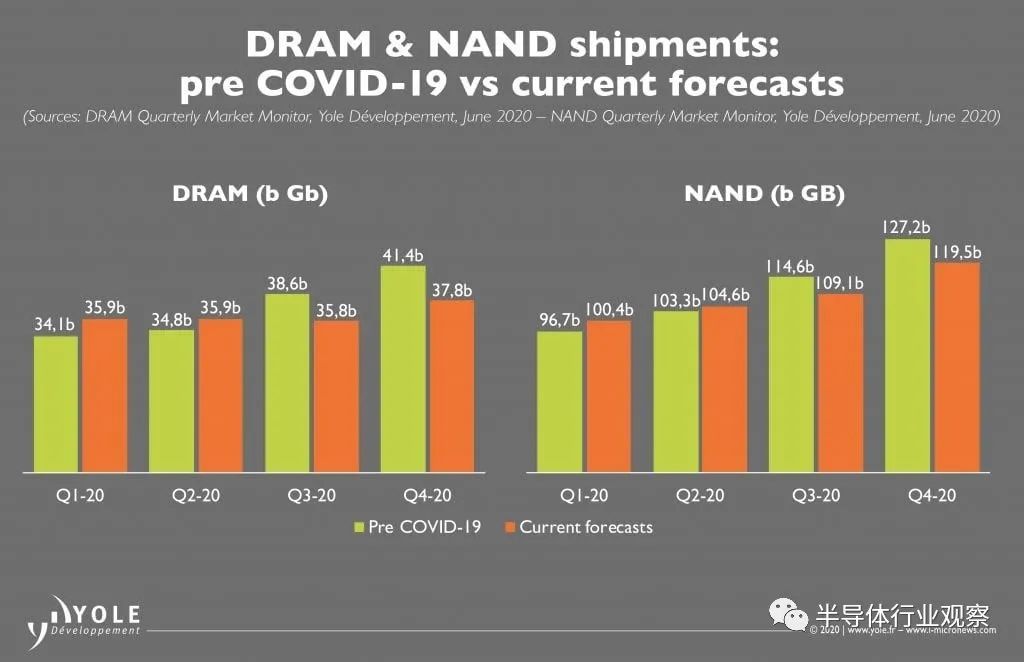

图4 资本支出减少的后果是严重的。更低的资本支出意味着更慢的技术转型,更少的新增晶圆,更低的芯片增长率和更低的单位成本下降。更小的成本下降可能会导致更低的利润率和更低的收入,这些都取决于对内存平均销售价格(ASPs)的影响。鉴于市场的不确定性,短期内削减资本支出似乎是一个谨慎的决定。供应商可以寄望于更低的资本支出,更高的平均售价,来抵消每比特成本下降幅度。 存储器供应商几乎立即感受到了流感大流行的影响,并已反映在DRAM和NAND的前半年出货量中。普遍的在家工作和在家学习的过渡为存储器供应商提供了近期的推动力,导致上半年存储器位的出货量高于先前的预期。由于供应链问题,服务器和PC需求强劲以及客户提前购买导致出货量增长,这抵消了智能手机和消费市场最初与疫情相关的疲软。 展望今年接下来的时间,尽管数据中心的需求预计将保持弹性,但我们预计智能手机和消费市场将持续疲软,个人电脑需求在上半年的最初飙升消退后也将走软。对传统企业服务器的需求也面临风险,因为经济的不确定性可能导致更保守的IT支出。因此,2020年下半年DRAM和NAND的出货量预期已经降低(图5)。

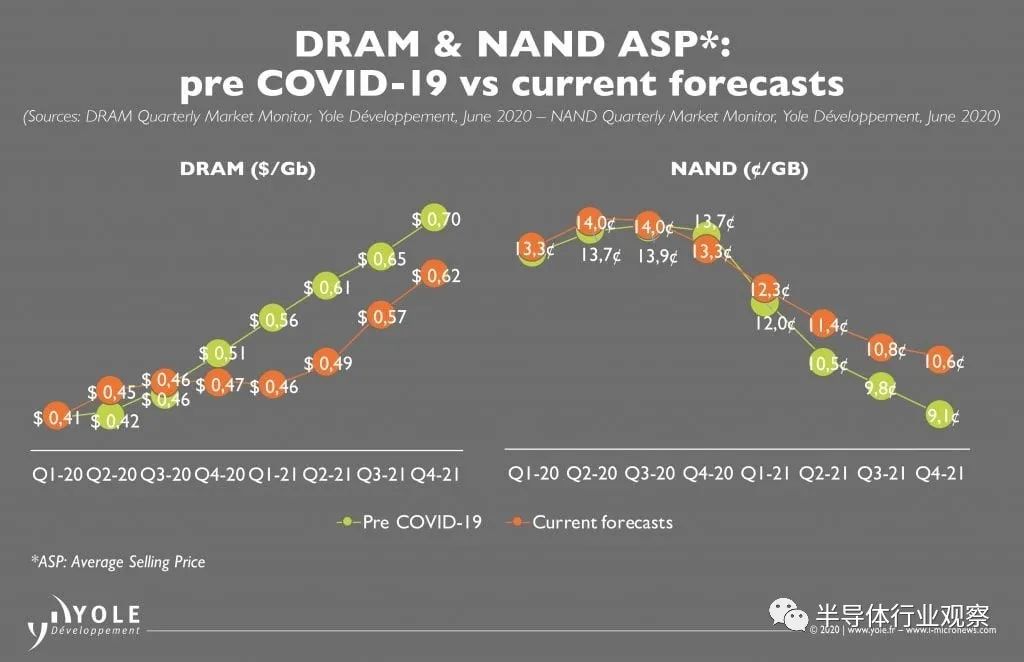

图5 由于以下几个原因,预计对NAND位出货量的影响不会像DRAM那样严重。疫情爆发之前,预计2020年NAND位的增长将受到限制,市场刚刚从严重的衰退中复苏,而先前的资本支出削减也对供应产生了影响。此外,NAND在PC上具有从HDD到SSD更换周期的持续优势,当前的PC需求激增来自企业购买者。最后,今年晚些时候推出的新游戏机将从HDD转向基于高密度SSD的存储解决方案,这将大大推动下半年的存储需求。 全年,DRAM的bit增长(2020年与2019年相比)从先前预测的17%降至15%,而NAND的bit增长从30%降至29%。 数据中心和个人电脑需求的内存定价强劲,导致DRAM和NAND在2020年上半年的定价都高于预期。然而,下半年需求的疲软可能会降低价格,使其低于此前的预期。现实情况是,下半年的定价将在很大程度上取决于供应商对这一流行病的反应。他们会调整晶片产量和技术转型面对需求的不确定性,是否继续沿着他们的道路之前计划。面对需求的不确定性,供应商可以采取一些措施来支撑价格,包括减少资本支出、降低工厂利用率和保持战略库存。 强劲的数据中心需求已推动服务器DRAM价格自2019年底上涨40%。但是,由于大型CSP的库存充足,服务器DRAM的可用性在2020年将更高,因此服务器DRAM的价格在2020年不可能上涨得更多。2020年下半年,供应商将晶圆从移动DRAM转移到了计算领域。2020年上半年价格的飙升将导致本年度的整体价格略高于先前的预期,但由于预期的经济影响对需求的拖累,预计2021年的价格将不会上涨那么高(图6)。

图6 过去几年的NAND低迷导致该行业在2019年大幅亏损。尽管行业利润率在2020年第一季度有所上升,但在未来几个季度,价格大幅下跌的空间微乎其微。此外,削减资本支出将影响NAND供应商在今年及以后降低成本的能力。因此,2020年NAND定价的全年展望基本不变,预计价格将同比增长6%。根据目前的预测,NAND行业的长期利润率是不可持续的,该行业可能需要进行整合或其他结构性调整,才能产生足够的回报。 结论 COVID-19大流行对存储器市场的影响是直接和显著的,预计在可预见的未来将继续对存储器市场产生影响。虽然由于工作、教育和休闲习惯的改变,短期内需求有所上升,但长期的经济影响可能会很严重,并在中长期内抑制需求。考虑到市场的不确定性,为确保存储器行业的长期健康发展,存储器供应商必须谨慎地作出应对。

责任编辑人:CC

-

制作Covid-19探测器2023-07-04 735

-

COVID-19危机-发烧警报系统开源分享2023-07-03 658

-

COVID-19:手部消毒机2023-06-30 854

-

自动COVID-19货币消毒器开源分享2023-06-28 616

-

COVID-19非接触式洗手定时器2022-12-16 768

-

COVID-19短信警报2022-12-15 931

-

COVID-19额温枪开源分享2022-11-30 2018

-

使用交互式地图协调对COVID-19的响应2022-11-28 825

-

COVID-19预防警报系统2022-11-25 771

-

用于COVID-19大流行的社交距离装置2022-11-23 705

-

全球大规模测试需求,推动了COVID-19诊断技术的创新竞争2020-04-28 3821

-

谷歌搜索添加COVID-19测试相关选项 将提供COVID-19检测中心信息及联系方式2020-04-18 5204

全部0条评论

快来发表一下你的评论吧 !