分析特斯拉Q3的交付情况

描述

引言

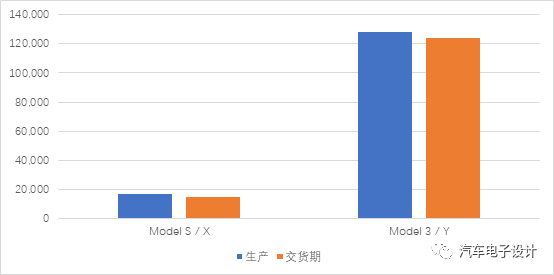

今天忙了一天,回家简单评价一下特斯拉发布了Q3的交付情况。基本和Troy Teslike的估算差异只差700台,Q3的交付情况为139,300,生产的数据为145,036;其中Model S/X为1.52万台,Model 3和Model Y交付数据为12.41万台。如下图所示,与上一季度特斯拉交付的90,000辆汽车相比,交付的数量环比增长很大。这有点像Elon Musk做的剧透一样,确实是特斯拉创下的历史新高交付记录,超过了2019年第四季度交付的11.2万辆的记录。

图1 2020年Q3的交付

备注:Troy Teslike的预测越来越牛逼了,不得不服

01

为什么特斯拉给我们这么大的压力?

今天和朋友仔细在探讨,为什么在各个环节的,价格压力为什么这么大,主要还是特斯拉在带着电动汽车的激烈竞争。在突破一定的交付量和达到长期的口碑以后,事实上特斯拉占据了极致性价比这一端,也就是从高端往下不断通过规模化和定义它的消费者应该关注的产品的特性(续航里程、加速、操控性、充电、极简风格和智能驾驶等等),不断降低成本再降低价格来扩大规模(通常不是汽车企业的策略选择)。

这种意义上,在牢牢占据极致的性能、比较好的口碑以后不断降本和挤压价格,我们在世界的两个主要市场,中国和美国都出现主流的A0-B级BEV没有竞争力的情况发生。目前只有像五菱这样通过不走寻常路的续航配置能够找到部分答案。 由于大部分BEV车企没有定价权,只能跟随着压成本,不断试图也把售价降下来,整个供应链的成本不断往下。

类似MEB平台这样通过Wave1和Wave2不断也在试图保持一定性能下做极致性价比的答卷,对于大部分玩家来说就很难了。因为我们看到特斯拉在目前15万左右的规模下,把价格从30万打到了25万,那2021年极有可能往22万,可能在补贴的最后一年往20万方向走。 这种供应链的极限努力,其实在汽车、动力电池和所有贵的部件上不断试探极限成本,我觉得这个事情就注定了BEV产业链的供应商要从之前低量相对高毛利,一下子切换到低量和低毛利,还要准备更大的产能来进入高量和传统车零部件一样甚至更低的毛利。 尝试想象一下如果下面的数字哪怕实现1%是个什么概念,参与这场从传统能源切换到围绕电池展开游戏带来多大的改变,想要活下来真要把自己虐个死去活来的。

小结:现在的感受,就是通向电动化的马拉松比赛第一梯队开始不断加速,一开始还能跟着,后面发现越来越吃力了

原文标题:简评特斯拉Q3的实际交付

文章出处:【微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

LTC3632 Q5的作用是什么?Q2和Q3是开关管吗?2024-01-05 850

-

如何关断三极管Q3?2014-03-24 3587

-

Q3季度NAND闪存价格持续下滑,2020年NAND市场或将进行大洗牌2018-07-17 1186

-

国产奥迪Q3 40 TFSI上手体验评测2018-07-04 5051

-

一汽大众全新奥迪Q3长春工厂初体验:揭秘奥迪Q3生产全过程2018-06-27 15192

-

存储器原厂Q3业绩抢眼,然NAND价格大跌超60%2018-11-19 5614

-

2018销量创纪录 特斯拉苦尽甘来2019-01-04 1394

-

特斯拉Q3交付数量的预测2020-10-11 2913

-

理想汽车发布Q3财报:亏损近一步收窄2020-11-14 1937

-

特斯拉Q3在美国的销量如何?2020-11-27 2926

-

首批特斯拉国产Model Y开启交付2021-01-19 3873

-

realme Q3怎么样?999起号称新一代千元机皇2021-04-23 5665

-

特斯拉Q3财报:利润率高出天际,赚钱不靠“卖碳”了2021-10-24 3643

-

特斯拉Q3财报显示利润率高出天际,赚钱不靠“卖碳”了2021-10-27 2677

-

特斯拉2024年Q4交付数据公布2025-01-03 1276

全部0条评论

快来发表一下你的评论吧 !