ATM机的终局

ATM机的终局

描述

电子发烧友报道(文/黄山明)近日,央行发布了支付体系显示报告,其中指出,近年来随着移动支付的兴起,让ATM机的使用率逐渐降低。由于ATM机成本居高不下,除了本身的购置成本以外,还包括机器的运营及维护成本。据数据统计,上半年,全国ATM机具数量已减少超过4万台。就如同当年的大哥大一样,ATM机也到了退出舞台的时候。

从1987年我国引进第一台ATM机开始,中国便逐渐发展成为全球最大的ATM机市场。作为线下银行网点的有效辅助设备,可以帮助银行网点柜台突破服务时间、柜台限制等因素,简化存款、取款等基础金融服务流程,提升银行办理效率。

最初由于安全和技术的考量,银行采购时以迪堡、日立、NCR等国外品牌为主,国产ATM厂商通常以代理进口设备和自行研发同步推进。

与此同时,ATM机的利润相当可观,在当时一台ATM机,售价便高达近50万,但其中所使用的器件并不先进。以ATM机的面板为例,NCR的ATM机触摸屏面板基本采用表面声波或电阻屏,很少使用电容屏,一方面是因为电阻屏及表面声波屏更加稳定,但另一方面也是因为这两种屏幕成本更低,这也让ATM的利润空间更大。

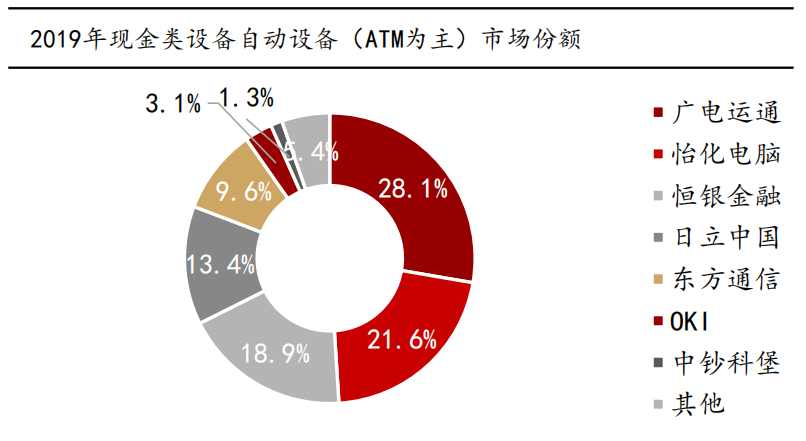

以中国第一家ATM机上市公司广电运通为例,自2006年上市以来,短短3年,净利润便从9014万元上涨至3.32亿元,涨幅高达368%。

值得一提的是,在20世纪90年代末时,ATM机芯片的技术基本掌握在国际巨头手中。广电运通总经理叶子瑜曾表示,如果无法实现核心技术的突破,就会受制于竞争对手。

恒银金融科技有限公司董事长江浩然表示,在2009年刚搬到天津空港经济区时,只能利用国外核心模块制作一些ATM设备,世界上主要的金融自助设备市场被发达国家厂商垄断。

为此整个行业通过不断的攻关,突破了核心技术,使中国成为继日本、德国之后第三个拥有ATM机芯的国家,同时,在产品的钞票识别率和出钞速度等关键指标上均达到了世界先进水平。

资料来源:华西证券

同时,在ATM机上添加生物特征识别功能,如人脸识别、指静脉识别、虹膜识别等进行身份认证也是中国ATM机企业率先使用的,可以看到在新技术应用上,国内厂商已经走到了世界前列。

国产机芯的出现,让ATM机完全国产替代成为可能,加上行业不断涌入的新玩家,都极大降低了ATM机的售价。从最高的将近50万元/台价格降低至不到5万元/台。这也让ATM机得到进一步普及,遍布各大城市银行网点、酒店、商超等区域。

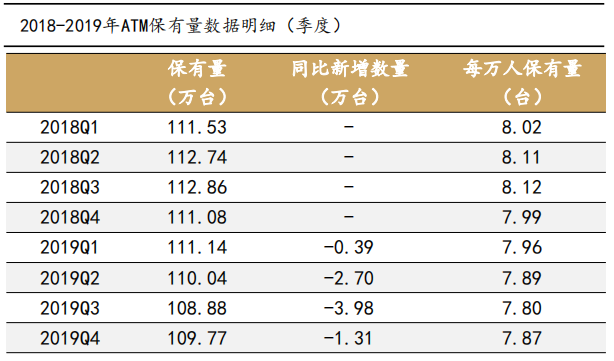

基于此,有数据显示2005年末,我国ATM机保有量为9.5万台。而到了2015年,ATM保有量来到了86.67万台,新增超过25.18万台。但这也是ATM机市场最辉煌的时刻。

移动支付暴打ATM机

随着移动支付快速兴起,ATM机市场正遭受积压。并且在二维码支付拿到央行通行证,随后迅速普及全国,ATM机的颓势便再难掩盖。2016年、2017年ATM机新增数量迅速下降至5.8万台及3.6万台,下降趋势明显。

有意思的是,自2018年第一季度起,央行对ATM数量统计口径进行了调整除原有自助存款机、自助取款机、存取款一体机、自助缴费终端等设备以外,新增统计了自助服务终端、可视柜台(VTM)、智能柜台(STM)等新型终端设备。

资料来源:华西证券

虽然在更新了统计口径后,ATM机的总量在增加,但国内的ATM机总保有量在2018年第三季度达到巅峰之后,便一路走低,每万人保有量也在持续下滑。据中国人民银行最新数据显示,截止2020年二季度末,全国ATM机数量为105.21万台,较上季度末减少3.09万台。

除了移动支付兴起,对线下实体银行带来的冲击以外,ATM机厂商竞争激烈也让行业呈现高度内卷化。以ATM机大厂御银科技为例,2017年,御银科技表示,全球大部分成熟市场,其ATM设备及现金取款交易量仍在增长。

但从其最新发布的2019年年报和2020年第一季度季报来看,2019年,御银科技营业总收入2.14亿元,同比减少45.72%;利润总额7200万元,比上年同期增长173.52%。似乎营收不佳,但净利润反而提升了,换而言之,可以认为营收质量极大的提升,但事实果真如此吗?

御银科技也看到了目前移动支付兴起的趋势,以及传统ATM机所面临的困境,因此期望转型。在2019年的年报中,可以发现该公司还研发出了人脸识别、语音识别、虹膜识别、指静脉识别、掌静脉识别等系统产品,但在如今客户离柜率越来越高的现在,这些产品已经成为了鸡肋,甚至没有被列入进年报的产品分类当中。

此外,对于银行而言,用户使用ATM机频次大幅下降,也让ATM机的维护成为银行的负担。据工行数据统计,从2016年到2019年,用户使用ATM进行的交易额减少5万亿元,与此同时,2019年工行网络金融业务占比提升至98.1%。

据工行某员工透露,目前网点超过7成的用户使用ATM只是单纯进行存款操作,但由于运营成本的需要,ATM跨行转账仍然需要收取每笔2-4元的手续费。

那么按照目前ATM机成本来算,每台ATM机需要至少1万笔跨行取款交易才能保证盈亏平衡。但据中国银行业协会统计,2019年末银行电子渠道分流率已经达到89.77%,这意味着线下网点的用户仅为过去的十分之一。

有趣的是,随着银行线下网点用户数量下降,导致营收入不敷出,因此在2016年银行甚至提高了ATM跨行转账的收费标准,而在当时移动支付、手机银行转账已经普遍免费。

移动支付普及,让消费者不用再去银行网点进行简单的账户操作,这也让网点对于ATM机需求下降,同时在面对存量机器时,ATM机已经成为银行网点的负担,提升服务费用将进一步减少用户使用的频次,形成恶性循环。以此来看,ATM机的颓势不可逆转。

ATM机行业下一步将如何发展?

面对如今的局势,ATM机厂商亟需转型。

这里大致有三个方向,一是对存量ATM机进行维护和升级。还是以御银科技为例,尽管在2019年公司设备增量下跌,但存量设备的维护保养以及软硬件系统升级仍在持续。而技术服务成为御银科技2019年分版块业务中唯一的增长点,营收超过1亿元,已经成为公司最核心的业务。

第二是智能化改造。目前众多商业银行网点正在进行大规模的智能化改造,广电运通方面表示,以目前全国22.8万个网点,每个网点改造费用100-200万元来计算,这将是一个超千亿级的新型市场。

即便单论ATM机,以目前均价10万元/台,保有量100万台来预估,改造费用按售价的25%-75%不等来计算,预计第一阶段ATM改造市场规模在125-750亿元左右。

近期中国数字货币已经在蓄势待发,深圳近日更是已经发布了数字货币红包,提前让市民体验到了数字货币,包括广电运通、御银科技在内的ATM厂商,也已在进行数字货币相关的研究,期待为客户提供数字货币应用技术解决方案。

但在如今支付宝、微信支付等已经基本普及的情况下,数字货币能否占有一席之地获得用户青睐还犹未可知。并且反过来说,如果数字货币顺利推行,消费者就更不会用到ATM机,反而加速ATM机的退市。

第三条路是转型非现金自主设备或出口海外。据业内人士透露,尽管国内的资助现金设备新增放缓,但海外市场需求仍然不错。这只能证明时代发展并非同步的,在海外,国内的ATM机仍然拥有一定市场。

此外,众多ATM机厂商也推出了不少非现金自主设备,如火车票机、地铁售票机、医院挂号机。但如果注意的话就会发现,在推行NFC以及移动支付后,电子票证已经逐渐成为主流,这些非现金自主设备也在逐渐被取代。

小结

从目前的情况来看,ATM机作为方便银行网点服务客户的工具已经很好的完成了它的历史使命,因为现在已经出现了更加方便的工具,移动支付及网上银行。就如公共电话亭、DVD、光盘一样,它退出是历史必然的趋势,只不过这一次轮到了ATM。

本文由电子发烧友原创,未经授权禁止转载。如需转载,请添加微信elecfans999。

-

ATM自动取款机系统功能组成2021-12-22 2709

-

ATM机专用防盗抢烟雾器产品的特点及应用分析2020-08-08 1201

-

HiHiHAT在ATM机与卫星相连?2020-03-25 2373

-

ATM自动取款机的源代码免费下载2019-11-01 1293

-

比特币和加密货币ATM机的全球分布情况分析2019-01-16 3589

-

基于LabVIEW的自助ATM机2018-12-27 4085

-

希腊采用加密ATM机,允许用户买卖他们的数字资产2018-09-04 1475

-

ATM机数据库设计文档下载2017-12-22 1148

-

简易ATM取款机2017-12-19 8830

-

ATM柜员机模拟系统2017-01-05 5430

-

ATM机如何出钞2016-09-21 17689

-

基于51单片机的智能ATM2013-11-01 4134

-

ATM地址,ATM地址是什么意思2010-04-06 1767

-

ATM光交换,ATM光交换是什么意思2010-03-20 1828

全部0条评论

快来发表一下你的评论吧 !

{kind=link}