中国电线电缆研发能力提高,国内市场迎来新机遇

电子说

描述

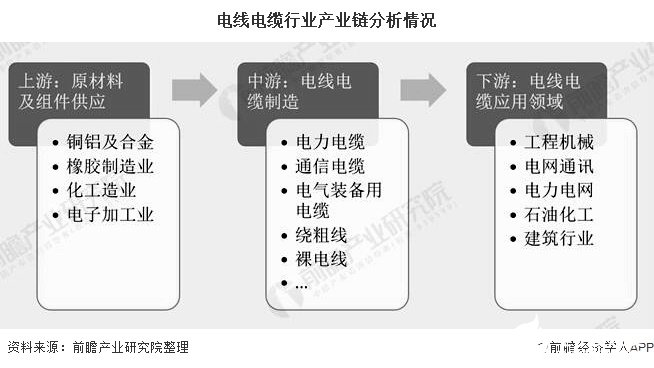

1、电线电缆行业产业链分析

从产业链的角度来看,电线电缆行业的上游主要为提高电线电缆制造原材料的基础原料行业,如铜、铝,制造交联绝缘套及护套料的橡胶行业,聚乙烯、聚氯乙烯化工行业等;

中游主要包括提供电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等其他类型电缆的电线电缆生产制造企业;

下游主要为对电线电缆有需求的行业,如工程机械等。

2、中国电线电缆行业发展前景广阔

近年来,随着中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,以及全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大。

数据显示,2015-2019年我国电线电缆销售收入总体呈增长态势,2019年中国电线电缆行业销售收入达到1.4万亿元,同比增长21.70%。随着电线电缆行业规模将不断增加,国内电线电缆市场发展前景广阔。

3、中国电线电缆行业区域竞争格局分析:华东地区占比过半

从图中可以看出,我国全国各区域电线电缆企业分布不均,从各个地区的企业数量来看,2019年,华东地区电线电缆行业企业数量最多,占全行业企业总数的一半以上,达到53.68%,具有较强的竞争优势;其次是华南地区,企业数量占行业内企业总数的15.87%,其他地区企业数量占比均在10%以下。

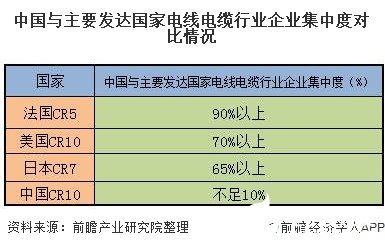

4、中国电线电缆行业集中度较低 行业龙头有待形成

虽然我国电线电缆行业整体规模位居世界世界首位,但在行业集中度方面与发达国家有较大差距,发达国家的电线电缆行业经过多年发展,特别是面对原材料价格波动,小企业逐渐退出市场,产业集中度大幅提高。

美国前10名线缆制造商(如通用、百通、康宁、南线等)占据了市场份额的70%左右;日本7大线缆企业(如古河、住友、滕仓、日立、昭和等)占市场份额的65%以上;法国五大线缆企业(耐克森、新特等)包揽了法国市场的营业额,占据了法国市场份额90%以上。而我国前十线缆企业仅占据中国市场份额不足10%,龙头企业发展潜力巨大。

从行业竞争结构来看,2018年,电线电缆行业内规模以上的公司数量约为4049家,行业75%以上的为中小企业,没有一家公司处于掌控产业价格的地位,行业归纳为分散型产业。

从2019年主要电线电缆上市企业的营业收入情况可以看出,中天科技、特变电工、宝胜股份、亨通光电的营业收入超过300亿元,在行业中占据比较多的份额,但并没有一家企业具有绝对的领先龙头优势。随着国内电线电缆行业的发展与产业升级,企业间的兼并重组正在加速进行,行业龙头有望形成。

5、中国电线电缆研发能力提高,进口量下降,国内市场迎来新机遇

在我国进口的电线电缆中,特种电线电缆占有较大比重,近年来国内电线电缆企业更加注重产品研发,在特种电线电缆领域不断取得突破,国内市场更多使用国产特种电线电缆,行业进口替代趋势较明显。

2015-2019年5年间我国电线电缆进口量从26万吨降至23万吨,截止至2020年1-7月进口量为12吨,同比下降6.3%,随着行业进口量的进一步下降,国内电线电缆将迎来新的发展。

责任编辑:gt

-

土耳其电线电缆及电力能源展/土耳其电力展2012-07-26 2848

-

我国电线电缆的需求不断的提升2013-06-19 2210

-

电线电缆基础知识2016-09-28 3524

-

2018广州电线电缆展会举行时间2018-02-27 4706

-

RFID助力制造业和航运物流迎来新机遇与挑战2019-07-23 2920

-

半导体市场给5G带来了哪些新机遇?2020-12-30 3495

-

电线电缆行业知识点三十问答2018-02-05 8816

-

“一带一路”战略,电线电缆新机遇2018-07-16 5533

-

简述环保电线电缆与普通电线电缆的特征2020-06-12 1443

-

关于环保电线电缆与普通电线电缆的特征相比2020-07-14 1464

-

分析2020年中国电线电缆市场现状及未来发展2020-07-21 4513

-

LED灯杆屏应用迎来市场发展新机遇2020-10-27 1033

-

电线电缆行业MES解决方案2023-01-10 1930

-

电线电缆行业市场分析及发展机遇2023-04-19 3013

-

电线电缆认证知多少?2023-07-19 4128

全部0条评论

快来发表一下你的评论吧 !