未来十年,中国半导体设备公司将进入世界八强

电子说

描述

刚在科创板IPO成功过会,盛美半导体就遭遇美国做空机构J Capital Research做空,该机构披露的报告称,在纳斯达克和科创板上市的盛美半导体存在虚增收入和利润、通过关联交易隐藏设备的真实成本等欺诈行为。对此,盛美半导体董事长王晖博士独家回应集微网表示,公司会严肃对待该事件,正在评估这份做空报告的影响,对一些不实报道不排除会采取法律手段来维护公司权益。

针对J Capital Research报告,盛美半导体曾于10月8日回应,指出报告包含许多关于业务和营运的错误陈述,包括有关收入、毛利率,主要供应商,库存和其他与资产负债表相关的项目,公司预计将于11月上旬发布第3季的财务业绩,届时会在财报电话会议上,对报告中的错误陈述做出更详细的回应。

在14日IC CHINA 2020的现场接受集微网采访时,王晖博士强调,不反对做空机构的行为,如果这个机构本着实事求是的态度来写报告很正常,因为行业和股票市场某种程度上也需要这样的正常交流来维护秩序,也的确有某些公司的违规行为需要揭露。“但是它应该是以事实为依据,而不是臆想和胡乱拼凑的虚假数据,这样会扰乱金融市场秩序,把好公司做坏,最终受损的是股东权益,同时助长以非法手段牟取暴利的扰乱市场行为。”

这份“做空报告”发布后,事实上盛美半导体美股并未出现大幅波动,甚至一度上涨,“说明美国股东基本上不相信这个报告,相反亚洲股东可能对半导体行业不熟,或者报告忽悠到一些不太懂半导体的股民,还是会对公司产生一些影响,因此公司会继续观察后续反应。”王晖博士表示,“我认为半导体企业只要坚持守法合规就不惧面对这类事件。面对不实报告,公司应该用法律手段保护公司及股东利益。”

公司近期会针对JCAP报告的不实部分出具一份具体书面回应报告,在公司网站上公示。

近几年大陆开启芯片投资大潮,新建、产能爬坡、规划的芯片产线众多,根据IC Insights最新数据预测,今年大陆纯晶圆代工市占率将达到22%,产值增长26%。在大陆强劲市场需求加持下,SEMI已上修2020年的全球半导体设备出货预估至650亿美元,明年预计将达到700亿美元,大陆约占其中的166亿美元。不断增长的市场和国产替代需求的时代机遇,使国产半导体设备涌现出越来越多的优秀企业。

王晖博士在IC企业家大会的演讲中指出,半导体设备公司的兴起与成长紧紧跟随全球芯片制造中心的迁移,不论是半导体产业中心在70~80年代的美国,80~90年代的日本,还是90年代之后的韩国和中国台湾地区,各个阶段都在当地市场上形成了半导体设备巨头。“未来10年,中国有望成为全球半导体芯片制造的中心。由于半导体制造技术日趋成熟,在这波兴起的中国芯片制造潮流中,只有拥有革命性、颠覆性技术的公司才有可能成为全球半导体设备市场上升起的中国明星。”他表示,“今后五年全球芯片制造中心在向中国大陆转移,这一阶段也必将升起中国半导体设备明星企业。”

中国半导体设备公司起步较晚,虽然已涌现出一批优秀的半导体设备公司,但是半导体的路还很长。盛美所专攻的半导体清洗设备市场,与先进光刻机是集成电路微细化的两个关键制造挑战。“清洗是贯穿半导体产业链的重要工艺环节,随着工艺演进,对晶圆表面污染物的控制要求越来越高,可以说清洗工艺严重影响着产品良率的表现,随着工艺尺寸不断缩微,及芯片结构的复杂化(2D转向3D),清洗设备市场有望量价齐升。”

盛美凭借先进的技术和丰富的产品线,得到了众多主流半导体厂商的认可,在晶圆制造领域,盛美半导体的客户有海力士、华虹集团、长江存储、中芯国际、合肥长鑫等,今年第二季度增加两个国内新客户;在先进封装领域,有长电科技、通富微电、中芯长电、Nepes等;在半导体硅片制造及回收领域,有上海新昇、金瑞泓、台湾合晶科技、台湾昇阳等;在科研领域,有中科院微电子所、上海集成电路、华进半导体等。

2017年、2018年、2019年,盛美半导体营收分别为2.54亿元、5.50亿元、7.57亿元,王晖博士指出公司的持续增长主要得益于三个方面。第一是老客户的不断扩张,像华虹集团、长江存储等公司的产线扩张带来了持续的订单需求;第二是新产品的推出,包括镀铜设备,以及18腔单片清洗设备和3个半关键系列清洗设备的推出,帮助公司现有的产品可覆盖市场从15亿美元提升至33亿美元。此外,全球市场规模约17亿美元的立式炉管设备一季度已交付客户验证,年底预计可以完成工艺验证,届时将进一步完善公司产品线;第三,新客户的不断增长,今年二季度时宣布了两个国内的新增客户,同时在积极争取一家“第一梯队的国际大客户”,未来这些国内外的新客户还会持续增加。三个因素将在未来几年持续驱动盛美的增长势头。

在王晖博士的规划中,现阶段盛美着眼于积极开拓大陆市场,使公司的技术和产品在国内客户端进行验证,同时以此为支点,将这些验证好的首创技术推广到全球市场。

全球化半导体产业链,中国设备厂商能做的不止是国产替代

在行业扩容和国产替代的双重机遇下,差异化创新将帮助国产厂商带来重要市场机会。国产装备的发展包括原始创新、集成创新和消化创新三个思路,当原始创新占据公司创新的绝大部分比例,装备公司将步入高速发展轨道。

王晖博士举例说,盛美的空间交变相位移(SAPS)兆声波清洗技术、时序能激气穴震荡(TEBO)兆声波清洗等系列原始技术创新,以及Ultra C Tahoe单片槽式组合清洗技术等集成创新技术的应用可应用于28纳米及以下节点的晶圆清洗工艺,能有效解决刻蚀后有机沾污和颗粒的清洗难题,并大幅减少浓硫酸等化学试剂的使用量,显著提升了客户芯片产品的良率,也使公司稳坐在国内半导体清洗设备龙头位置。

“半导体设备产业也是全球化的一部分,任何进入这个领域的公司都有义务为行业贡献创新的技术。随着工艺挑战越来越大,需要有公司不断投入技术原始创新,国产半导体设备厂商目标不止于此,我们也可以去突破全球半导体行业都没有解决的难题。”在王晖博士看来,只有面向更广阔的全球市场,才能将研发投入的收益最大化,一个局部地区的市场还是太小了,没法支撑一个半导体设备厂商的长期研发,必须放眼全球市场。

而在全球化的过程中,最核心的是技术创新,同时专利保护同样重要。他强调,未来中国半导体设备发展如果要可持续健康发展,专利保护必须重视起来,这就需要技术创新这个硬实力。“如果一个产品七八家公司在互相争抢,不尊重相互的IP,打价格战,这样的恶性竞争使得各家没有足够的毛利支撑研发,最后将导致这个市场死掉。中国半导体设备公司现在不缺钱,不缺人才,但是一定要有一个非常有效的法律体系把知识产权保护起来,才能持续发展。”

从另一个角度来说,国际上,半导体工艺设备公司的毛利在40~45%会是一个比较健康的水平。太高了客户不愿意买单,太低了公司难以为继。“40~45%的毛利水平可以保持产业长期健康的发展,能把研发做好,能让客户买的安心而不会觉得你的后续技术会断层,又能使股东赚钱。”王晖博士解释。

未来十年,中国半导体设备公司将进入世界八强

尽管发展迅猛,但是中国半导体设备发展之路仍然任重道远。

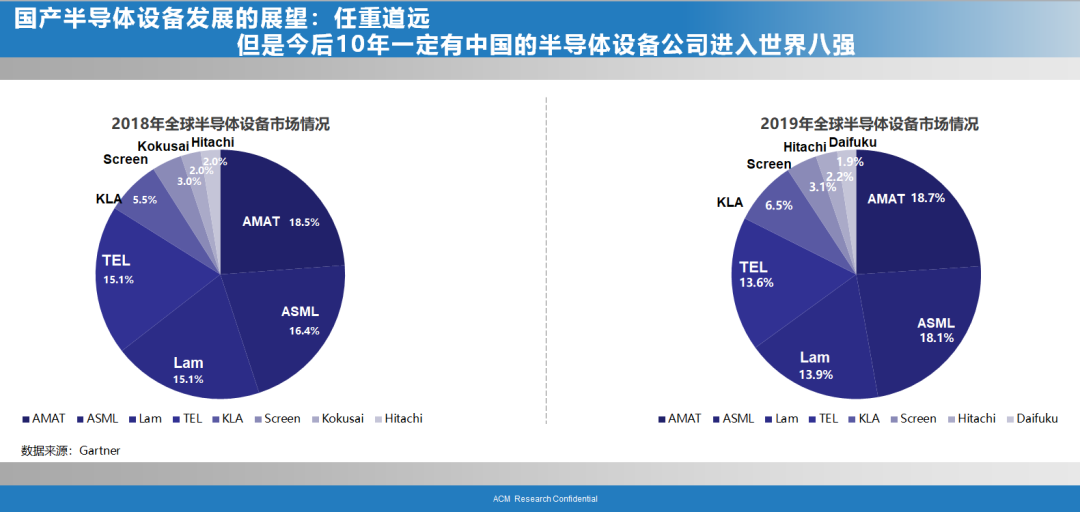

例如全球半导体清洗设备市场高度集中,尤其在单片清洗设备领域,DNS、TEL、LAM、SEMES四家公司合计市场占有率达到90%以上,其中DNS市场份额最高,市场占有率在40%以上。相比之下,盛美虽然在国内属于龙头,但在全球单片清洗设备市场的市占率仅仅在4%左右。

但是王晖博士坚定地认为,今后十年一定有中国的半导体设备公司进入世界八强。

他预测,中国半导体设备的市场份额未来可能最多做到40~45%,国外市场仍会占到55~60%以上。在实现这个市场占有率的前提下,45%的市场份额看起来足够大,但是如上文所说,要支撑客户不断开发新工艺的需求,就不能仅仅是满足于国内市场,而要想打入国际市场,技术必须是最先进的。“在全球半导体设备公司前八强中,一定有至少一款或多款核心设备是独有的,比如ASML拥有EUV光刻机就可以独占鳌头。从这个角度来看,能进入全球半导体设备八强的前提,是差异化的创新,而且产品是要能全球化的。”

如今在时代的机遇窗口面前,国产半导体设备获得了比以往更多试错或评估的机会。但是这个机会不是无限的,任何一个市场化的客户都需要通过设备来迅速产出产品,所能给予的试错机会和成本必须在承受范围内。

“这就要求国产半导体设备厂商练好内功,潜下心来把产品做扎实,而半导体设备长期投入的要求也意味着行业必须摈弃那些凑热闹、炒概念的新进者,对于新进入市场的公司要潜心研发5-10年,最好做有原始创新的新产品,避免恶性重复竞争。”王晖博士强调,“因此国内最理想的状态,就是集中资源发展,一类设备领域两三家公司就是极限,再多就会给客户造成压力,没时间给你评估,因为耗时耗力评估的代价也是不小的。”

已经科创板IPO过会,同时作为科创板首例“A+N”的盛美半导体,王晖博士表示将会持续投入高端半导体设备研发和制造。“位于上海临港的研发与制造中心已经奠基开工,依托这个中心未来几年盛美的生产能力将达到100亿元以上,加上上市募集资金支撑新产品开发,希望未来可覆盖的市场达到150亿美金,目标是跻身世界半导体设备公司十强。”他表示,“盛美的长期目标是销售一半在国内,一半在国外市场,因此继续保持纳斯达克上市。我们希望在中国把市场做大,把技术做硬,再将核心的差异化技术推广到全球,以实现中国和全球半导体设备市场的双向交流,在这样的全球化过程中共同推进半导体产业的健康发展。”

责任编辑:YYX

-

中国半导体的镜鉴之路2024-11-04 1344

-

世界杯八强预测 回复即可领奖!2014-06-17 16958

-

盘点2014年中国半导体十大新闻事件2015-01-13 2965

-

【转】2016“游戏十强”揭晓 完美世界连获12项大奖2016-12-16 5628

-

我国半导体业离世界强国尚有不短的路程2017-05-27 2494

-

中国半导体企业要攻守有道2018-11-16 4656

-

未来三十年会有什么颠覆的新技术吗2019-04-12 3755

-

世界著名半导体公司及其官网 精选资料分享2021-07-28 2953

-

看芯片帝国的兴衰,寻中国半导体产业的破局之路2023-02-16 1426

-

半导体企业如何决胜2023秋招?2023-06-01 1662

-

ESG谈中国存储的未来十年2010-04-12 784

-

未来十年将是GaN和SiC功率半导体市场,将以18%速度增长2013-04-26 1893

-

松下或将退出半导体行业 并将半导体业务出售给中国新唐科技公司2019-11-28 4850

-

模拟硬件有什么价值?撬动未来十年的中美半导体角力2020-12-17 4771

-

中国十强半导体企业2022-01-27 119031

全部0条评论

快来发表一下你的评论吧 !