2020年以太网光收发器出货量创新高,2028年达到10亿只

电子说

描述

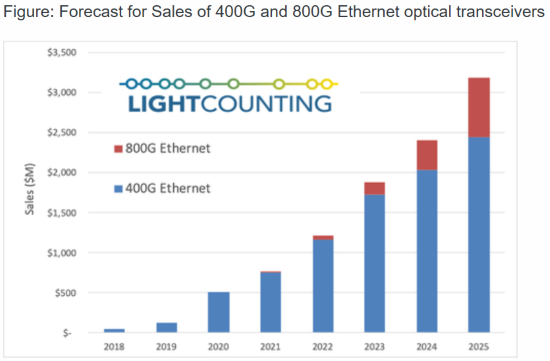

近期,LightCounting(LC)发布了其高速以太网光学报告的第十版。LC下调了未来五年的销售收入预测,同时指出2020年以太网光收发器出货量将创新高,并预测其累计出货量有望在2028年之前达到10亿只的里程碑。

40年前的1980年9月30日,最初版以太网标准面世。从那时起,以太网收发器累计出货量达到了5亿只。LC的数据库显示,在过去十年中,供应商售出的以太网收发器达到3.52亿只,为其创造了228亿美元的收入。LC最新预测表明,从2021年到2025年间,供应商将再售出2.75亿只以太网收发器,为其带来240亿美元的收入。如果这种趋势延续下去,到2028年,以太网收发器的累计出货量将达到10亿只。

尽管受到COVID-19大流行影响,但以太网收发器的销售在2020年第二季度和今年前六个月均创下了新纪录。从1GbE到400GbE的所有产品的需求都非常强劲。但是这种情况在2020年下半年正在改变,传统产品正在恢复逐渐下降的趋势,而400G产品则继续增长。尽管季度销售的新纪录将要等到2021年,且下半年需求会放缓,但该市场仍有望在2020年创下新的年度记录。不过,LC仍下调了未来五年预测,将2025年的销售额从70亿美元下调至60亿美元。

在欧洲和美国,服务提供商和企业的支出正在放缓。随着COVID-19持续扰乱全球经济,更深更长时间的衰退延续到2021年的可能性越来越大。展望2021年及以后,云公司对以太网光学产品的需求(占该市场大部分)将保持增长,但未来的市场规模将比之前预期(即2020年3月期的预测)的要小一些。

收发器供应商之间的残酷竞争将继续压低价格。五年前,Linkedin(现已成为微软的一部分)的Yuval Bachar将100GbE收发器的价格目标定为$1/Gbps,引起了供应商的轩然大波。事实证明他是对的。100GbE SR4的价格在2019年已降至$1/Gbps以下,并且100GbE PSM4的价格在今年可能降至这个水平,DR1、FR1和CWDM4紧随其后。现阶段,$1/Gbps已被当作400/800G模块的价格基准。

LC表示,400G供应商数量的增长速度快到他们几乎无法跟踪,有些供应商已经开始演示800G产品(参见CIOE2020展会上的光迅和华工正源等供应商)。

除了较低的价格以及电信和企业网络的投资放缓之外,中国云数据中心升级的潜在延迟也是LC下调预测的原因之一。鉴于中美之间的敌对升级(包括美国禁止技术出口),因此使用最新技术是有风险的。

责任编辑人:CC

-

In-Stat预计2014年移动计算设备出货量将超4亿部2011-03-03 2655

-

MCU市场规模可望于2020年再创新高2017-05-24 3802

-

报告称2021年智能手表出货量将达1.61亿块2017-06-27 4175

-

液晶显示器月出货量创新高2010-02-08 826

-

苹果Apple Watch 11月创新高,2018年总体出货量有望达到2500万2017-12-12 1828

-

OLED面板的单位出货量将在2020年达到顶峰2019-10-08 4370

-

以太网交换机未来五年的出货量预测分析2020-02-03 2018

-

基于Arm技术的芯片上一季度出货量再创新高2020-02-26 1211

-

Arm 2019年Q3季度芯片出货量达64亿颗,创下单季出货量新高2020-02-27 3166

-

预计到2028年以太网光模块行业累计出货量将达到10亿只2020-10-10 3025

-

高通预计2021年5G智能手机出货量达到5亿部 增长150%2020-11-09 2275

-

2020年全球可穿戴设备的出货量预计可达到3.96亿台2021-01-13 4291

-

预计2020年全球OLED出货量将达到约8.26亿片2021-02-28 5051

-

美新半导体2021上半年业绩表现强劲,出货量创新高2021-08-09 2406

-

MCU出货量屡创新高,都用在哪里了?2021-10-26 978

全部0条评论

快来发表一下你的评论吧 !